Eng

Eng

Taxes and Taxation

Reference:

Pianova, M. (2021). On certain peculiarities of implementation of tax on professional income. Taxes and Taxation, 3, 86–103. https://doi.org/10.7256/2454-065X.2021.3.35697

|

Library

|

Your profile |

This work is licensed under a Creative Commons Attribution-NonCommercial 4.0 International License.

This work is licensed under a Creative Commons Attribution-NonCommercial 4.0 International License.|

Taxes and Taxation

Reference:

Pianova, M. (2021). On certain peculiarities of implementation of tax on professional income. Taxes and Taxation, 3, 86–103. https://doi.org/10.7256/2454-065X.2021.3.35697

On certain peculiarities of implementation of tax on professional income

DOI: 10.7256/2454-065X.2021.3.35697Received: 13-05-2021Published: 30-06-2021Abstract: This article explores the experiment on the establishment of special tax regime – “tax on professional income” in the practice of administering individual entrepreneurial activity and unreported employment. The author determines the uncertainty of the legal status of the self-employed citizens as a new category of taxpayers; outlines the problem of unreported employment as one of the prerequisites for conducting the experiment; as well as characterizes the peculiarities of different categories of self-employed citizens. Special attention is given to the assessment of factors of a significant increase in taxpayers in the category of tax on professional over a short period of the conducing the experiment. The article reviews certain controversial issues of the practice of implementation of experimental tax regime and the main reasons for its attractiveness for the taxpayers. The research employs the methods of analysis and synthesis, description, comparison, analogy, statistical data analysis. The author examines the hypotheses on the factors of substantial increase in the number of taxpayers in the category of tax on professional income, which include the expansion of the territory for the experiment, mass scale transition of taxpayers from other special tax regimes, use of tax in professional income for tax optimization purposes. The statistical analysis of tax reporting and review of the expert opinions allowed the author to conclude on the relevance of the special tax regime – “professional income tax”, its potential application as a method for legalization of income of self-employed citizens, as well as the need for interim assessment of the results and the fiscal effect of the conducted experiment. Keywords: professional income, self-employed, informally employed, taxation of individuals, taxation of individual entrepreneurs, patent taxation, tax administration, эксперимент самозанятые, taxation of the self-employed, legalizing the self-employedThis article written in Russian. You can find original text of the article here . Обзор мировой практики налогового администрирования деятельности индивидуальных предпринимателей и лиц, занимающихся частной практикой, в целом свидетельствует о направленности на упрощение сдачи налоговой отчетности и уплаты налогов, оказание информационно-консультационной поддержки, а также предоставление налоговых льгот для отдельных видов деятельности. В России в сфере налогового регулирования можно выделить следующие меры, предпринятые государством в целях упрощения ведения предпринимательской деятельности и частной практики: - установление специальных налоговых режимов; - упрощенные правила налогового учета; - введение упрощенной формы налоговых деклараций по отдельным налогам и сборам[1]. Одним из серьезнейших шагов в этом направлении можно считать проведение с 1 января 2019 года эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в соответствии с Федеральным законом №422-ФЗ от 27.11.2018 г. География проводимого эксперимента в 2019 и 2020 гг. была ограничена территориями нескольких регионов, с 1 января 2021 года распространяется на всю территорию России. «Целевой аудиторией» нового специального налогового режима является микро- бизнес – индивидуальные предприниматели и так называемые самозанятые или неформально занятые физические лица. В связи с этим возникают вопросы о неопределенном правовом положении нового участника отношений, возникающих в процессе предпринимательской деятельности физических лиц [18, с. 117]. Научные исследования по данной тематике демонстрируют неоднозначные мнения авторов. Например, А. В. Бурлак утверждает, что самозанятые граждане — лица, самостоятельно обеспечивающие себя работой, наравне с работающими по трудовому договору выделены в качестве основной категории граждан, подлежащих обязательному социальному страхованию. Е. Г. Крылова считает самозанятых граждан предпринимателями, но с особым статусом, так как они самостоятельно занимаются своей деятельностью, но в целом их деятельность напрямую связана с экономическими рисками и направлена на систематическое получение прибыли от производства товаров, оказания услуг, выполнения работ. По мнению Е. А. Абрамовой, под самозанятыми необходимо понимать владельцев малых и микропредприятий, предпринимателей, занятых индивидуальной трудовой деятельностью без образования юридического лица [13, с. 53] Налоговое законодательство также не содержит правового определения термина «самозанятые», однако в положениях отдельных статей определяет этих граждан как физических лиц, не являющихся индивидуальными предпринимателями и получающих выплаты (вознаграждения) от физических лиц за оказание им услуг для личных, домашних и подобных нужд, без привлечения наемных работников[2]. Не имея возможности привести законодательное или устоявшееся понятие самозанятых, всю совокупность неформально занятых физических лиц мы можем условно разделить на несколько категорий: 1. Индивидуальные предприниматели, адвокаты, нотариусы, медиаторы, арбитражные управляющие, оценщики, патентные поверенные и прочие лица, занимающиеся частной практикой в порядке, установленном законодательством РФ. Основными характеристиками этой группы лиц можно считать следующие: - существуют с 1994 г. с момента вступления в силу Гражданского кодекса РФ; - имеют право применять любые системы налогообложения, установленные Налоговым кодексом РФ; - являются плательщиками страховых взносов; - ведут учет и сдают отчетность в налоговые и другие контролирующие органы. Следует отметить, что до 2014 года все частнопрактикующие лица, кроме частных нотариусов и адвокатов, являлись индивидуальными предпринимателями. Такое противоречие объясняется отсутствием системного регулирования, в том числе налогового, и переходным периодом в становлении института частной практики в России. В настоящее время следует отличать частную практику от простой предпринимательской деятельности как деятельности, регулируемой государством в особом порядке. В дальнейшем мы будем относить всех указанных лиц к группе специалистов, осуществляющих частную практику. Динамика изменения численности ИП представлена в таблице 1. Таблица 1 Изменение численности ИП за период 2016-2020 гг.

По данным, представленным в таблице, можно сделать вывод о том, что динамика количества ИП, снятых с регистрационного учета по собственному желанию, нестабильна, и в последние годы значительно опережает динамику количества зарегистрированных ИП. Такие показатели указывают на сильную неустойчивость сектора частного предпринимательства физических лиц, и кроме того, снятые с учета по собственному желанию ИП являются потенциальными участниками неформального сектора экономики. По данным Росстата по состоянию на начало 2018 года общее число занятых в неформальном секторе составляло 14 млн 253 тыс. человек. Высокий уровень неформальной занятости отмечается и в научных исследованиях [16, с.133]. В целом на «теневом» рынке труда в качестве его участников с различной интенсивностью в течение года трудится 28% занятого населения. Если же говорить только о тех, кто получает неофициальные доходы ежемесячно, то их доля, по результатам исследования РАНХиГС в 2020 году, составляла 20,5% от общего количества занятого населения. 2. В 2016 году на законодательном уровне были предприняты попытки создать условия для легализации неформально занятыми гражданами своих доходов. Федеральным законом от 30 ноября 2016 г. №401-ФЗ статья 217 НК РФ дополнена пунктом 70, предусматривающим виды доходов, освобождаемые от налогообложения, –выплаты (вознаграждения), полученные физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд: по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации; по репетиторству; по уборке жилых помещений, ведению домашнего хозяйства. Данная категория налогоплательщиков имеет следующие особенности: - подлежат обязательной регистрации с 2017 г. в соответствии с п.7.3 ст. 83 Налогового кодекса РФ; - не являются плательщиками страховых взносов и НДФЛ до 1 января 2020 г.; - не представляют отчетность в налоговые и другие контролирующие органы.

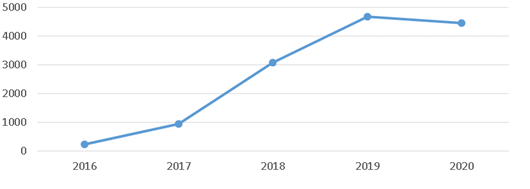

Рис. 1. Количество зарегистрированных граждан, оказывающих услуги физическим лицам

По данным рисунка 1, количество зарегистрированных физических лиц данной категории имеет ярко выраженную положительную динамику за период с 2016 по 2020 гг. Однако в абсолютном выражении количество таких налогоплательщиков незначительно – 4448 чел. в 2020 году в целом по Российской Федерации. Таким образом, по данным Счетной палаты Российской Федерации, идея легализации неформально занятых граждан через представление им «налоговых каникул» не привела к легализации значительного числа самозанятых граждан. Во-первых, это связано с тем, что освобождение от уплаты НДФЛ и страховых взносов было предоставлено только на три года. Во-вторых, по истечении установленного срока законодательство не предлагало этой категории граждан ясных перспектив в области налогообложения. Фактически по окончании налоговых каникул этим лицам пришлось бы зарегистрироваться в качестве индивидуальных предпринимателей, уплачивать страховые взносы, выбрать себе режим налогообложения (патент или упрощенную систему налогообложения), либо вернуться к неформальной занятости. Учитывая сложность администрирования тех видов деятельности, которыми обычно занимаются самозанятые лица, очевидно, что зачастую выбор был не в пользу легализации. 3. В таких условиях, введение экспериментального налогового режима «Налог на профессиональный доход» (далее – НПД) в качестве меры, направленной на вывод из тени неформальной предпринимательской деятельности физических лиц, устранение недобросовестной конкуренции для законопослушных налогоплательщиков, представляется актуальным и целесообразным. Проблема неформальной занятости на момент начала эксперимента оценивалась как значимая, а более ранние меры, предполагавшие предоставление налоговых каникул для самозанятых, не принесли ощутимого результата. Физические лица, применяющие экспериментальный налоговый режим «Налог на профессиональный доход»: - существуют с 2019 года; - проходят упрощенную процедуру регистрации в качестве плательщика налога на профессиональный доход; - не являются плательщиками страховых взносов; - не представляют отчетность в налоговые и другие контролирующие органы. По данным Федеральной налоговой службы уже в первый год проведения эксперимента в качестве самозанятых зарегистрировались более 330 000 граждан. При этом 82% зарегистрированных ранее не декларировали доходы от предпринимательской деятельности, а у 42% налогоплательщиков налога на профессиональный доход вообще не было официальных доходов за год до постановки на учет[3].

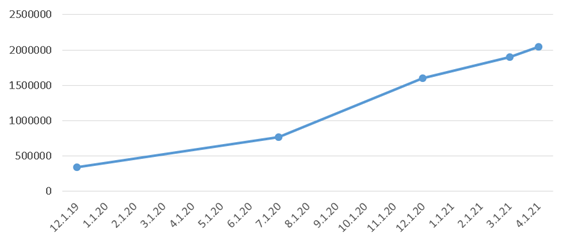

Рис. 2. Количество налогоплательщиков налога на профессиональный доход

Динамика количества физических лиц, зарегистрировавшихся в качестве плательщиков налога на профессиональный доход в целом по Российской Федерации, представленная на рисунке 2, позволяет предположить, что режим НПД пользуется популярностью и может быть пригоден для легализации достаточно широкого круга самозанятых граждан. Очень убедительно свидетельствуют в пользу проводимого эксперимента и данные Федеральной налоговой службы о налоговой базе и поступлении налога на профессиональный доход, представленные в таблице 2. Таблица 2 Налоговая база и поступление налога на профессиональный доход в бюджетную систему РФ

При этом такой значительный прирост численности налогоплательщиков НПД и налогооблагаемых доходов, по мнению экспертов, может объясняться рядом причин: - распространением территории проведения эксперимента на новые регионы РФ; - переходом индивидуальных предпринимателей, применяющих другие специальные налоговые режимы, на уплату НПД; - применением действующими субъектами предпринимательской деятельности методов налоговой оптимизации. В таблице 3 приведены данные о количестве лиц, применяющих НПД в 2019 г. и первом полугодии 2020 г. в разрезе субъектов Российской Федерации (составлено автором по данным Счетной палаты Российской Федерации).

Таблица 3 Количество налогоплательщиков НПД по субъектам РФ

С 1 января 2019 г. физические лица имели возможность зарегистрироваться в качестве налогоплательщиков НПД только в 4 субъектах Российской Федерации: Калужской области, г. Москве, Московской области и Республике Татарстан. С 1 января 2020 года к географии эксперимента присоединились еще 19 субъектов, а с 1 июля 2020 г. специальный налоговый режим действует на территории всей страны. По мнению аудитора Счетной палаты Российской Федерации Батуркина А.Н., «…в настоящее время рост числа плательщиков НПД происходит в основном за счет вовлечения в эксперимент новых субъектов Российской Федерации»[4]. Мы вынуждены не согласиться с вышеизложенным мнением. Из результатов анализа данных таблицы 3 следует, что новые регионы, присоединившиеся к эксперименту с 1 января 2020 года, безусловно обеспечили рост числа налогоплательщиков НПД, но их удельный вес – 32% - нельзя назвать преобладающим в общем количестве. Большая часть самозанятых – 68% - зарегистрирована в тех субъектах РФ, которые участвовали в эксперименте с 1 января 2019 года, из них почти половина – в г. Москве. В 19 регионах, где налог на профессиональный доход был введен с 2020 г. общее количество самозанятых составило 247 010 чел., тогда как увеличение количества налогоплательщиков НПД в Калужской, Московской областях, Республике Татарстан и г. Москве за этот же промежуток времени составило 186 876 чел. На наш взгляд, цифры вполне сопоставимые. Очевидно, что расширение географии применения налога на профессиональный доход оказало существенное влияние на увеличение числа налогоплательщиков, но это влияние не было определяющим. Как уже отмечалось ранее, значительное увеличение количества налогоплательщиков НПД может объясняться массовым переходом индивидуальных предпринимателей с других специальных налоговых режимов на НПД, как на более выгодный. Такие выводы можно было бы сделать при условии, что в регионах, участвующих в эксперименте, произошло резкое снижение количества налогоплательщиков - индивидуальных предпринимателей, ранее применяющих другие специальные налоговые режимы. Для анализа этого предположения мы использовали данные статистической налоговой отчетности. По данным отчета 5-УСН О налоговой базе и структуре начислений по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, количество индивидуальных предпринимателей, которые представили декларации по УСН, в 2018 г. составляло 1 781 327 чел., в 2019 г. 1 679 166 чел. В целом по Российской Федерации количество налогоплательщиков этой категории снизилось на 102 161 чел. или на 5,7%. Таблица 4 Данные о количестве индивидуальных предпринимателей – плательщиков УСН

По данным таблицы 4, в тех субъектах Российской Федерации, которые были первыми участниками эксперимента по введению налога на профессиональный доход, динамика количества индивидуальных предпринимателей – плательщиков УСН соответствует средним по стране показателям. По данным отчета 5-ЕНВД О налоговой базе и структуре начислений по единому налогу на вмененный доход для отдельных видов деятельности количество индивидуальных предпринимателей, которые представили декларации по ЕНВД, в 2018 г. составляло 1 810 828 чел., в 2019 г. 1 744 715 чел. В целом по Российской Федерации количество налогоплательщиков этой категории снизилось на 66 113 чел. или на 3,7%. Таблица 5 Данные о количестве индивидуальных предпринимателей – плательщиков ЕНВД

По данным таблицы 5, в субъектах Российской Федерации, которые первыми присоединились к эксперименту, динамика количества индивидуальных предпринимателей – плательщиков ЕНВД также не отличается от средней по РФ. По данным отчета 5-ЕСХН О налоговой базе и структуре начислений по единому сельскохозяйственному налогу, количество индивидуальных предпринимателей, которые представили декларации по ЕСХН, в 2018 г. составляло 76 789 чел., в 2019 г. 75 349 чел. В целом по Российской Федерации количество налогоплательщиков этой категории снизилось на 1 440 чел. или на 1,9%. Таблица 6 Данные о количестве индивидуальных предпринимателей – плательщиков ЕСХН

По данным таблицы 6, количество индивидуальных предпринимателей – плательщиков ЕСХН снизилось в целом по РФ. Аналогичные тенденции можно видеть и по Республике Татарстан. В Москве, Московской области, Калужской области наблюдается противоположная тенденция: количество индивидуальных предпринимателей увеличилось соответственно на 10,2, 6,7 и 10,3%. В соответствии с отчетом 1-ПАТЕНТ, количество индивидуальных предпринимателей, применяющих патентную систему налогообложения, составило в 2018 г. – 325 630 чел., в 2019 г. – 340 226 чел. В целом по Российской Федерации количество налогоплательщиков ПСН увеличилось на 14 596 чел. или на 4,5%. Таблица 7 Данные о количестве индивидуальных предпринимателей – плательщиков ПСН

По данным таблицы 7, во всех анализируемых регионах отмечается рост количества налогоплательщиков, применяющих патентную систему налогообложения. Темпы роста количества индивидуальных предпринимателей, достигнутые по четырем субъектам Российской Федерации, в целом опережают средние по стране показатели. В целом проведенный анализ показывает, что переход индивидуальных предпринимателей на НПД не оказал существенного влияния на количество налогоплательщиков, применяющих другие специальные налоговые режимы, и косвенно свидетельствует о востребованности НПД со стороны налогоплательщиков, и возможности его применения как меры, направленной на решение проблемы неформальной занятости в РФ. Еще одной причиной стремительного увеличения количества налогоплательщиков НПД называют возможное применение действующими субъектами предпринимательской деятельности методов налоговой оптимизации. Гипотеза основана на мнениях экспертов и практиков о необходимости изучения отраслевой структуры налогоплательщиков НПД. В случае преобладания одного или нескольких видов деятельности можно делать выводы о том, что работодатели и/или лица, осуществляющие указанный вид деятельности, рассматривают переход на уплату НПД как способ налоговой оптимизации[5]. Для изучения гипотезы были выбраны несколько видов деятельности, наиболее востребованных среди граждан, перешедших на уплату НПД[4]. Таблица 8 Данные о видах деятельности налогоплательщиков, применяющих НПД в 2019 и 2020 гг.

По данным таблицы 8, применительно к тем видам деятельности, которые указали самозанятые граждане, ни один вид не является преобладающим, то есть не имеет существенной доли. Удельный вес лиц, занимающихся перевозкой пассажиров, составляет от 7,6% в Москве до 15,5% в Калужской области; предоставлением жилых помещений в аренду – от 2,1% в Татарстане до 4,6% в Москве; маркетингом и рекламой – от 1,7 до 3,5% в Калужской области и г. Москве соответственно; обучением и репетиторством – в среднем от 2% до 2,6%; консультированием – от 3,3% до 4,1%. По всем анализируемым видам деятельности не наблюдается значительных колебаний удельного веса в 2020 г. по сравнению с 2019 г. Для предотвращения использования налога на профессиональный доход в различных схемах по налоговой оптимизации ФНС России разработала специальную скоринговую систему, которая позволяет выявить организации с признаками подмены трудовых отношений договорными отношениями с налогоплательщиками НПД. Системными критериями для анализа являются периодичность и источники выплат, взаимосвязь самозанятых, их заказчиков и бывших работодателей - по результатам этого анализа организации, имеющие соответствующие признаки, попадают в группу риска. По данным Федеральной налоговой службы за 2020 год услугами самозанятых воспользовалось более 258 тыс. организаций. При этом в группу риска попало 1313 организаций. После запроса пояснений от налоговых органов в этой группе осталось 423 организации. В 73 из них есть признаки перевода сотрудников в самозанятые через аффилированные компании[6]. Таким образом, случаи перевода действующих или бывших работников в самозанятые единичны, и предположение о массовом переводе работников на НПД в целях минимизации сумм налогов, в настоящий момент не подтверждается.

Помимо очевидных преимуществ введения нового специального налогового режима для государства с фискальной точки зрения и с позиции легализации доходов неформально занятых физических лиц, следует рассматривать некоторые особенности налога на профессиональный доход, которые оказывают воздействие на его привлекательность для налогоплательщиков. Во-первых, место ведения деятельности, подпадающей под налогообложение налогом на профессиональный доход, не определяется местом жительства налогоплательщика. Особенно острым этот вопрос был в 2019 г. и в первой половине 2020 г., когда применение НПД было ограничено территорией нескольких регионов. Место ведения деятельности может быть определено либо по месту нахождения плательщика НПД, либо по месту нахождения покупателя или заказчика. Такие разъяснения основаны на содержании Писем Минфина России от 03.12.2019 N 03-11-11/93715 и ФНС России от 18.11.2019 N СД-4-3/23424@. Таким образом, у налогоплательщиков НПД есть возможность применять специальный налоговый режим при удаленной работе, а также при осуществлении деятельности в нескольких регионах. Кроме того, законодательство допускает распространение специального налогового режима НПД на оказание услуг и выполнение работ для иностранных заказчиков. В этом случае возникают вопросы, связанные с получением налогоплательщиком НПД выплат и вознаграждений в иностранной валюте. Доходы налогоплательщика, полученные в иностранной валюте, должны быть отражены в чеке в национальной валюте, по курсу, установленному ЦБ РФ на дату получения дохода. При этом доход признается в день поступления денежных средств не на валютный, а на расчетный счет налогоплательщика НПД, уже после валютного контроля.[7] Во-вторых, для регистрации в качестве налогоплательщика НПД имеет значение гражданство и возраст физического лица. Согласно ст. 5 Федерального закона от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход", в качестве налогоплательщиков могут быть зарегистрированы граждане Российской Федерации и граждане Евразийского экономического союза – Беларуси, Казахстана, Армении, Киргизии. Применение специального налогового режима гражданами других государств, осуществляющими предпринимательскую деятельность на территории РФ, не предусмотрено [20, с. 20]. Такой позиции придерживается Министерство финансов России в Письме от 23.07.2019 N 03-11-11/54601. При этом Минфином было отмечено, что в настоящее время прорабатывается вопрос о возможности применения НПД гражданами иных иностранных государств, которые не являются членами Евразийского экономического союза, но осуществляют трудовую деятельность на территории Российской Федерации. Закон не устанавливает возраст, с наступлением которого граждане могут встать на учет как плательщики НПД. ФНС России разъясняет, что несовершеннолетние физические лица в возрасте от четырнадцати до восемнадцати лет, не имеющие статуса индивидуального предпринимателя, вправе вести деятельность, доходы от которой облагаются налогом на профессиональный доход, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя, в определенных случаях, предусмотренных Гражданским кодексом Российской Федерации:[8] - приобретение несовершеннолетним дееспособности в полном объеме в связи с вступлением в брак; - наличие письменного согласия законных представителей несовершеннолетнего - родителей, усыновителей или попечителей на совершение сделок; - объявление несовершеннолетнего полностью дееспособным по решению органа опеки и попечительства либо по решению суда. Данные разъяснения представляются целесообразными и логичными, поскольку некоторые подростки в этом возрасте уже имеют доходы от некоторых видов деятельности, в т. ч. осуществляемой через Интернет, таких как оказание услуг, продажа собственных изделий и товаров и пр., таким образом, они получают возможность осуществлять такую деятельность официально [21, с. 76]. В-третьих, у многих налогоплательщиков возникают вопросы о возможности совмещения налога на профессиональный доход с трудовой деятельностью или другими системами налогообложения. Согласно пп. 8 п. 2 ст. 6 Федерального закона №422-ФЗ физическое лицо не может состоять с организацией или индивидуальным предпринимателем в трудовых отношениях и одновременно оказывать этому субъекту услуги или выполнять работы, доходы от которых подпадают под налогообложение НПД. Более того, физическое лицо не может расторгнуть трудовой договор с работодателем и начать работать с ним по договору гражданско-правового характера в качестве самозанятого. С момента увольнения физического лица до момента начала работы с ним в качестве плательщика НПД должно пройти не менее 2-х лет. Целью данной нормы является предотвращение массового переоформления работодателями своих работников в самозанятых лиц. Негативными последствиями такого переоформления для государства является сокращение налоговых поступлений по НДФЛ и страховым взносам, для работника - потеря социальных гарантий, предоставляемых трудовым договором: оплата отпуска, временной нетрудоспособности, сверхурочной работы, компенсации при увольнении и пр. При этом законодательство не запрещает совмещать работу по трудовому договору с оказанием услуг и/ или выполнением работ в интересах лиц, которые не являются ни работодателями, ни бывшими работодателями по отношению к налогоплательщику [22, с. 50]. Вопрос совмещения НПД с другими налоговыми режимами актуален для физических лиц, зарегистрированных в качестве индивидуальных предпринимателей и осуществляющих несколько видов предпринимательской деятельности. Положения пп.7 п.2 ст. 4 Федерального закона №422-ФЗ однозначно указывают на невозможность такого совмещения. Индивидуальные предприниматели, зарегистрированные в качестве плательщиков налога на профессиональный доход, утрачивают право на применение иных специальных налоговых режимов с момента регистрации. В-четвертых, уровень дохода налогоплательщиков НПД ограничен суммой 2,4 млн. за календарный год. С момента превышения указанного значения налогоплательщик считается утратившим право на применение НПД, и в дальнейшем его доходы будут облагаться НДФЛ – для физических лиц, в соответствии с ранее применяемой системой налогообложения – для индивидуальных предпринимателей. Сумма, ограничивающая уровень дохода самозанятого, не распределяется равномерно по месяцам календарного года, то есть 2,4 млн. руб. в год не означает 200 тыс. руб. ежемесячно поскольку доходы налогоплательщиков НПД не связаны с выполнением ими трудовых обязанностей и не устанавливаются в фиксированном ежемесячном размере. Использование приложения «Мой налог» позволяет автоматически формировать чеки для заказчиков и отправлять информацию о продажах в налоговые органы. На основании этой информации налоговые органы рассчитывают сумму НПД, подлежащую уплате на налоговый период. Можно предположить, что законопослушные налогоплательщики будут отражать в приложении достоверную информацию о полученных доходах, тогда как лица, менее склонные к соблюдению законодательства, смогут варьировать эти данные с целью сохранения порогового значения дохода 2,4 млн. руб. Таким образом, цель проведения эксперимента может быть достигнута частично: неформально занятые физические лица выходят в правовое поле, но часть их доходов с большой долей вероятности остается в «тени». С целью противодействия искажению и несвоевременному отражению информации о доходах налогоплательщиков НПД в НК РФ 27 ноября 2018 г. была введена новая статья 129.13, которая определяет ответственность самозанятых в случае нарушения ими порядка и сроков предоставления информации о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), в налоговый орган. Санкция установлена в размере 20% от суммы расчета, а в случае повторения данного нарушения в течение 6 месяцев - в размере 100% от суммы расчета. По мнению отдельных авторов [23, с. 25], такие меры являются чрезмерно жесткими для данной категории налогоплательщиков и могут оказать негативное влияние на привлекательность специального налогового режима. Позиция автора отличается от вышеизложенной. В качестве дополнительных мер по администрированию доходов налогоплательщиков НПД рассматривается контроль за движением денежных средств по счетам, например мониторинг операций по всем банковским картам самозанятого[9]. Кроме того, существуют экспертные мнения о необходимости ежегодной индексации дохода, установленного как предельный для целей применения НПД, на коэффициент-дефлятор. По нашему мнению, особенностью данной категории налогоплательщиков, часть которых, по данным Федеральной налоговой службы[3] не имела официальных доходов или не декларировала доходы от предпринимательской деятельности до начала эксперимента, является склонность к сокрытию или занижению налогооблагаемых доходов. Мы не останавливаемся отдельно на таких очевидных преимуществах налога на профессиональный доход, как отсутствие обязанности постановки на учет в качестве индивидуального предпринимателя, простота и удобство регистрации в приложении «Мой налог» [14, с. 4], ежемесячный расчет налога налоговыми органами, отсутствие необходимости приобретать и обслуживать онлайн-кассу, уплачивать страховые взносы, представлять отчетность в налоговые органы и пр. На наш взгляд, налогоплательщикам НПД созданы действительно преференциальные условия налогообложения, и дополнительное смягчение налоговых санкций нецелесообразно. Законопослушным налогоплательщикам в данной ситуации ничего не грозит, остальные вполне осознают свои риски. В-пятых, физические лица не вправе переходить на уплату налога на профессиональный доход, если они имеют наемных работников, с которыми заключены трудовые договоры. Трудовой договор согласно ст. 56 ТК РФ – это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию в интересах, под управлением и контролем работодателя, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя[10]. Сфера взаимоотношений знает и такой вид договоров, как гражданско-правовые договоры, в соответствии со ст. 420 ГК РФ под ними понимается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей[11]. Гражданско-правовой договор не является разновидностью трудового договора, то есть налоговое законодательство, ограничивая возможность плательщика НПД заключать трудовые договоры с другими физическими лицами, не запрещает ему привлекать работников по договорам гражданско-правовым договорам [15, с. 1127]. В-шестых, заключение договора между налогоплательщиком НПД и юридическим лицом или индивидуальным предпринимателем несет в себе риски для обеих сторон договора: для заказчика – переквалификация в трудовые отношения и доначисление страховых взносов, для исполнителя – доначисление НДФЛ. На практике часть работодателей действительно подменяют трудовые отношения отношениями с самозанятыми с целью экономии на налогах и страховых взносах, и контрольная работа ФНС России в этой части направлена на предотвращение использования налога на профессиональный доход в различных схемах по налоговой оптимизации. При этом налоговые органы дают налогоплательщикам подробные разъяснения, какие именно требования к договору гражданско-правового характера с самозанятым должны быть соблюдены в обязательном порядке, для исключения рисков признания таких договоров трудовыми. Например, рекомендовано включать в текст договора сведения, которые позволяют однозначно идентифицировать исполнителя как плательщика НПД. Для подтверждения своего статуса [19, с. 25]. и операций налогоплательщик НПД может запросить в ФНС справки о постановке на учет или снятии с учета[12]. Наименование и основания заключения договора также должны свидетельствовать о том, что заключается именно гражданско-правовой, а не трудовой договор. Рекомендуют также указывать конкретный вид деятельности или услуги физического лица, которые являются предметом договора. Кроме того, целесообразно указать, что заказчик и исполнитель не состоят и состояли в трудовых отношениях в течение 2 лет, предшествующих году заключения договора. На практике также принято уточнять в тексте договора, что вознаграждение по договору не является объектом обложения страховыми взносами в связи с применением исполнителем налога на профессиональный доход. Помимо этого, часть организаций предпочитают предусмотреть в договоре ответственность исполнителя в случае непредставления или несвоевременного представления им кассового чека или информации об утрате права на применение НПД.

Указанные особенности, в числе прочих факторов, позволяют сформулировать предположение, что специальный налоговый режим «Налог на профессиональный доход» может стать эффективным инструментом администрирования доходов неформально занятых граждан: - предоставляет физическим лицам действительно льготные условия налогообложения с точки зрения экономических выгод и доступности применения; - способствует легализации доходов достаточно широкого круга самозанятых граждан; - значительный прирост численности налогоплательщиков НПД объясняется не только расширением географии проводимого эксперимента, но и востребованностью со стороны налогоплательщиков; - фискальный эффект от введения нового специального налогового режима в настоящее время не представляется возможным оценить ввиду недостаточной продолжительности эксперимента. Статистические данные о доходах налогоплательщиков НПД и уплаченных ими суммах налога по результатам 2019-2020 гг. явно свидетельствуют в пользу проводимого эксперимента, но не являются репрезентативными для полноценных выводов. По мнению экспертов, целесообразно установить трехлетний срок с начала проведения эксперимента, по окончании которого делать выводы о его итогах и установлении НПД в качестве нового специального налогового режима. References

1. Federal'nyi zakon ot 24 iyulya 2007 g. № 209-FZ «O razvitii malogo i srednego predprinimatel'stva v Rossiiskoi Federatsii»// Spravochno-pravovaya sistema «Konsul'tant plyus»

2. "Nalogovyi kodeks Rossiiskoi Federatsii (chast' pervaya)" ot 31.07.1998 N 146-FZ// Spravochno-pravovaya sistema «Konsul'tant plyus» 3. https://www.rbc.ru/rbcfreenews/5e00c8c09a79477139a1ac65 4. Otchet o rezul'tatakh ekspertno-analiticheskogo meropriyatiya "Analiz praktiki primeneniya preferentsial'nykh rezhimov, deistvuyushchikh na territorii Rossiiskoi Federatsii, s tochki zreniya ikh vliyaniya na ekonomicheskii rost i sootvetstviya zayavlennym tselyam". M.: Schetnaya palata Rossiiskoi Federatsii, 2020. URL: http://audit.gov.ru/upload/iblock/d22/d22daa028b1854b51b99c9d2927c2e06.pdf 5. https://rg.ru/2020/09/15/reg-szfo/zhiteli-szfo-ocenili-novyj-nalog-dlia-samozaniatyh.html 6. Informatsiya FNS Rossii ot 23 marta 2021 g. "V Rossii zaregistrirovalis' dva milliona samozanyatykh" https://www.nalog.ru/rn77/news/activities_fts/10747467/ 7. Ofitsial'nyi sait FNS Rossii www.nalog.ru, razdel "Chasto zadavaemye voprosy", 2020// Spravochno-pravovaya sistema «Konsul'tant plyus» 8. Informatsiya FNS Rossii "Nesovershennoletnie fizicheskie litsa vprave primenyat' spetsial'nyi nalogovyi rezhim "Nalog na professional'nyi dokhod" // Spravochno-pravovaya sistema «Konsul'tant plyus» 9. Informatsionnoe pis'mo TsB RF ot 30 maya 2019 g. "O podkhodakh k poryadku realizatsii kreditnymi organizatsiyami prava, predusmotrennogo podpunktom 1.1 punkta 1 st. 7 Federal'nogo zakona N 115-FZ, v otnoshenii samozanyatykh". URL: http://www.cbr.ru/statichtml/file/59420/20190530_in_06_59-46.pdf 10. Trudovoi kodeks Rossiiskoi Federatsii ot 30.12.2001 N 197-FZ//Spravochno-pravovaya sistema «Konsul'tant plyus» 11. Grazhdanskii kodeks Rossiiskoi Federatsii (chast' 1) ot 30.11.1994 N 51-FZ// Spravochno-pravovaya sistema «Konsul'tant plyus» 12. «O spravkakh po nalogu na professional'nyi dokhod» Pis'mo FNS Rossii ot 05.06.2019 N SD-4-3/10848 //Spravochno-pravovaya sistema «Konsul'tant plyus» 13. Achmiz A. Yu., Potokova M. E. Pravovoi status samozanyatogo v RF: voprosy teorii i praktiki // Epomen. – 2019. – № 27. – S. 50-55. 14. Bakaeva O.Yu. Perspektivy pravovogo regulirovaniya nalogooblozheniya samozanyatykh grazhdan // Nalogi. 2018. N 5. S. 3-6. 15. Velikanova S. S., Nazarova O. L. Kak rabotat' organizatsiyam s samozanyatymi? // Ekonomika i predprinimatel'stvo. – 2021. – № 2(127). – S. 1125-1128. 16. Goncharenko, L. I., Advokatova A. S. Nalog na professional'nyi dokhod: riski i potentsial// Ekonomika. Nalogi. Pravo. – 2020. – T. 13. – № 5. – S. 131-140. 17. Grishchenko A. V., Grishchenko Yu. I., Simakova D. E., Yurin K. V. Monitoring rezul'tatov vvedeniya eksperimental'nogo nalogovogo rezhima dlya samozanyatykh grazhdan-naloga na professional'nyi dokhod// Finansovyi menedzhment. – 2020. – № 4. – S. 51-60. 18. Dolinskaya V. V., Dolinskaya L. M. Problemy pravovogo statusa samozanyatykh // Vestnik Moskovskogo gosudarstvennogo oblastnogo universiteta. Seriya: Yurisprudentsiya. – 2018. – № 1. – S. 113-129. 19. Zhilkin M. G. Predprinimatel'skaya deyatel'nost' samozanyatykh grazhdan: voprosy otvetstvennosti// Imushchestvennye otnosheniya v Rossiiskoi Federatsii. – 2020. – № 11(230). – S. 23-28. 20. Mal'tsev V. G. Aktual'nye voprosy primeneniya spetsial'nogo nalogovogo rezhima "Nalog na professional'nyi dokhod" // Nalogovaya politika i praktika. – 2020. – № 7(211). – S. 18-23. 21. Mironova S. M., Stetsenko E. Ya. Nalogooblozhenie samozanyatykh lits (nekotorye voprosy primeneniya naloga na professional'nyi dokhod)// Pravo i ekonomika. – 2019. – № 9(379). – S. 74-79. 22. Samitov M. R. Samozanyatye // Ekonomicheskii nauchnyi zhurnal: otsenka investitsii. – 2020. – № 1(15). – S. 46-55. 23. Tropskaya S. S. Nalogooblozhenie samozanyatykh i tsifrovaya ekonomika: nalog na professional'nyi dokhod// Finansovoe pravo. – 2019. – № 5. – S. 22-26. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||