|

DOI: 10.7256/2454-065X.2020.5.33652

Received:

12-08-2020

Published:

04-09-2020

Abstract:

The subject of this research is the imbalance between the offered digital services and people’s capabilities to utilize them. In the course of the ongoing in the Russian Federation transition of tax services to digital environment, it became evident that taxpayers do not use the offered digital services offered for interaction with tax authorities to full extent. This can be explained by the lack of information on the new opportunities in the area of digital tax services and skills for using digital tools, as well as the habit to use traditional channels for interaction with tax authorities. Therefore, utilization of the tools of behavioral economics for involving taxpayers into digital interaction with tax authorities becomes relevant. The novelty of this work consist in the formulated recommendations on utilization of the tools of behavioral economics that are already known in theoretical research and practical global experience of tax authorities, for involving Russian taxpayers into digital tax services. For achieving this goal, it is necessary to change the architecture of selection of taxpayers, so that they would receive push-notifications and emails by default; provide taxpayers with information on new digital services through the traditional channels; monitor the work of existing digital services and attract taxpayers to assist in development and testing of the new digital services.

Keywords:

tax administration, digitalization, digital tax services, behavioral economics, automatic enrollment, voluntary tax compliance, personal account of the taxpayer, tax transparency, tax legislation, taxpayer

This article written in Russian. You can find original text of the article here

.

Введение

В современном мире цифровые процессы можно встретить во всех отраслях экономики. Сложно себе представить сферу, где бы сейчас не внедрялись новые цифровые технологии. Использование интернета стало широко распространенным явлением благодаря относительно невысоким ценам и возможностям для бесплатного доступа (бесплатные сети в различных учреждениях). Выросла распространенность цифровых сервисов, доступных в приложениях различных мобильных устройств. Концентрация цифровых технологий в окружающей среде достигла такого уровня, что возникает впечатление того, что цифровыми сервисами пользуются все постоянно и круглосуточно. Процесс цифровизации экономики затронул и налоговую сферу. В настоящее время на специальных порталах и мобильных приложениях ФНС представлено множество онлайн сервисов, заменяющих офлайн услуги. Вместе с тем, оказалось, что далеко не все налогоплательщики могут воспользоваться разработанными для них цифровыми сервисами в силу различных причин. В мировой практике для вовлечения населения в процесс цифровизации в налоговой сфере используют инструменты поведенческой экономики. В настоящее время ФНС уже использует часть мер, способствующих повышению спроса на цифровые налоговые сервисы. Однако на основе теоретических исследований и мирового практического опыта в данной сфере возможно повышение эффективности используемых мер.

Спрос на налоговые услуги в России

Государственное регулирование процессов цифровизации в России началось с утверждения «Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы» [1]. В данной стратегии определяются многие понятия, без которых не обойтись в современной цифровой среде. Например, такие как: цифровая экономика; экосистема цифровой экономики; информационное общество; интернет вещей; туманные вычисления; облачные вычисления и др. Приблизительно через год была разработана программа «Цифровая экономика Российской Федерации» [2]. Сферу налогообложения цифровые процессы также не обошли стороной. Для разработки онлайн сервисов были использованы лучшие мировые аналоги в данной сфере. Возникает закономерный вопрос о том, кто является потенциальным потребителем цифровых налоговых услуг и насколько эти услуги востребованы. Отчасти ответ на этот вопрос можно найти на сайте ФНС, где налогоплательщики подразделяются на три основные категории:

- физические лица;

- юридические лица;

- индивидуальные предприниматели [3].

Тем не менее, остается актуальным вопрос о том, насколько необходимы данные услуги людям. Степень востребованности услуг может зависеть как от качества самих услуг (услуга представлена, но воспользоваться невозможно вследствие технических проблем, медленной загрузки материалов и т. п.), так и от сформированного поведения налогоплательщиков (привычным поведением может быть использование традиционных каналов взаимодействия с налоговыми органами вместо цифровых).

В первом случае ФНС необходимо проверять работу своих ресурсов и вносить необходимые изменения при необходимости. Осуществление таких проверок сервисов возможно осуществлять по аналогии с бизнес средой, где для таких целей используют услуги «тайных покупателей» («тайный налогоплательщик» для ФНС). Во втором случае уже на стадии разработки цифровых сервисов необходимо учитывать особенности налогоплательщиков: категорию налогоплательщика, возраст, цель использования интернет сервисов и т. п.

Знание о цели использования гражданами России интернета важно для налоговых органов, так как размещение цифровых налоговых сервисов осуществляется в интернет среде. Ведь в отношении цифровых налоговых сервисов люди будут использовать те стратегии поведения в интернете, к которым они привыкли.

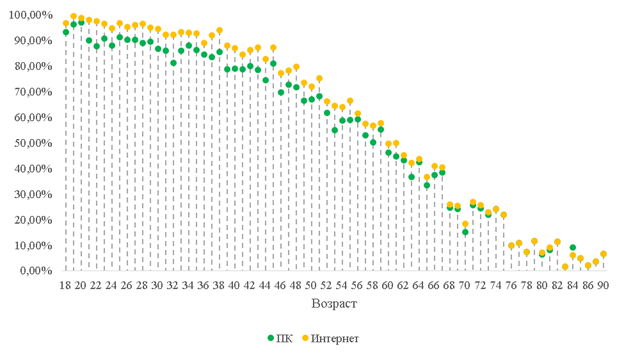

Подробную информацию об уровне активности и направлениях деятельности граждан в интернете можно получить из данных опросов российского мониторинга экономического положения и здоровья населения (РМЭЗ) [4]. Опрос населения 2018 года среди физических лиц показал, что доля тех, кто ответил «нет» на вопрос об использовании интернета в течение последних 12 месяцев составляет 31%. При этом 36% ответили «нет» на вопрос об использовании ПК в течение последних 12 месяцев. То есть, достаточно большая доля населения оказывается не вовлечена в цифровые процессы в экономике. Это те люди, которые в 2018 году точно не использовали и не собирались использовать цифровые сервисы государственных органов, разработанные для физических лиц. Активность использования интернета во многом зависит от возраста. Далее на рисунке можно видеть, что в основном возраст тех, кто пользовался интернетом в течение 2018 года составлял от 18 до 45 лет. Наименее активными пользователи интернета согласно данным опроса были люди 68 лет и старше.

Примечание: на рисунке приведены данные по физическим лицам, достигшим возраста 18 лет.

Источник: РМЭЗ.

Рисунок 1 – Использование интернета и ПК, 2018 год

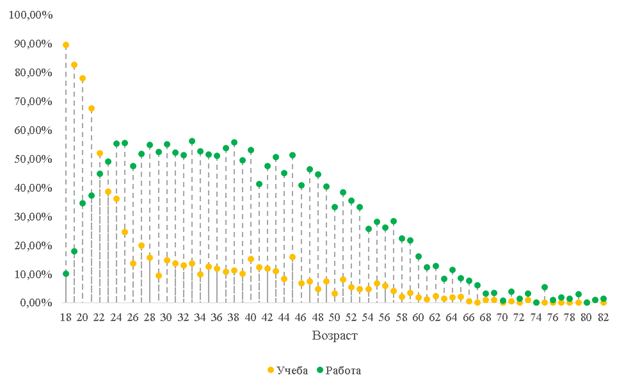

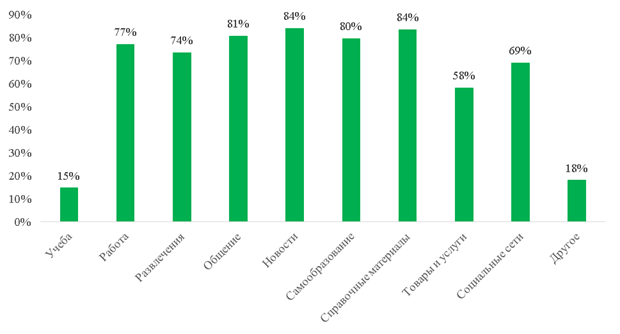

Данные показывают, что в основном интернет используется для развлечений, общения, получения новостной и справочной информации, а также социальных сетей. Также достаточно большая доля людей использует интернет для расширения кругозора, повышения своего культурного уровня (самообразования). Для получения товаров и услуг, а также для цели работы и учебы интернет используется значительно реже [4]. Здесь также важно учитывать возрастные тенденции. Особенно это касается использования интернета для учебы и работы. Представленные на следующем рисунке данные показывают, что для учебы интернет используется часто населением в возрасте приблизительно от 18 до 22 лет, то есть учащимися студентами. С 23 лет люди уже начинают использовать сеть для работы, но все равно достаточно редко. Данные показывают, что во время учебы интернет используется практически в два раза чаще, чем для работы, когда люди выходят на рынок труда, заканчивая учебу в университете. Даже в тех возрастах, когда трудовая деятельность является наиболее активной, использование интернета в рабочих целях характерно не более, чем для 55-56% опрошенных.

Источник: РМЭЗ.

Рисунок 2 – Использование интернета для работы и учебы, 2018 год

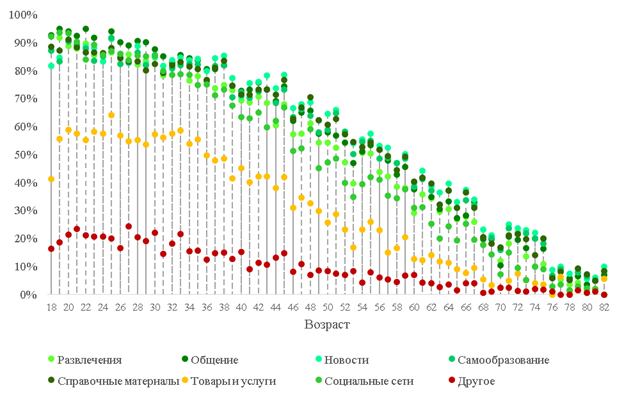

Для общения, развлечений социальных сетей, новостей, получения справочных материалов и самообразования интернет используется чаще всего вне зависимости от возраста, что можно видеть на следующем рисунке. При этом использование интернета для заказа товаров и услуг в настоящее время не является столь популярным. Чаще всех для заказов товаров и услуг интернет используют люди в возрасте от 19 до 35 лет.

Источник: РМЭЗ.

Рисунок 3 – Использование интернета, 2018 год

При разработке цифровых сервисов в государственном секторе данные тенденции необходимо учитывать. Например, информирование о значимых изменениях государственным органам следует в первую очередь размещать в социальных сетях и на новостных порталах. Так как интернет используется часто пользователями всех возрастов при дальнейшем развитии процесса цифровизации возможно осуществление консультаций по налоговым вопросам и постепенная замена традиционного телефонного канала на онлайн чат (с возможностью онлайн звонка). При этом такие сервисы, как предоставление налоговой декларации онлайн, получение налогового вычета и т. д. многими налогоплательщиками использоваться не будут (по крайней мере, физическими лицами). Данные опросов об использовании интернета показывают, что для большинства людей такие сервисы являются слишком сложными.

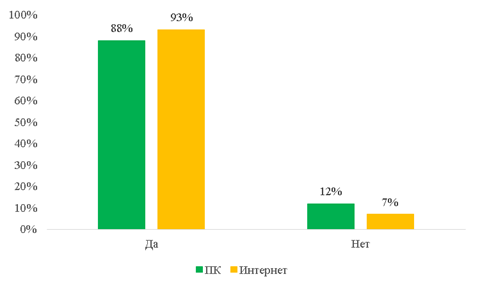

Совершенно иную картину в применении интернета можно наблюдать среди предпринимателей. Во-первых, в целом, доля предпринимателей, не использовавших интернет в течение последних 12 месяцев составила только 7%, а 93% являются активными пользователями. Во-вторых, предприниматели используют интернет очень активно практически по всем возможным направлениям. Отдельно стоит отметить, что большая доля предпринимателей использует интернет для работы и для получения товаров и услуг. В целом это говорит о том, что среди данной группы населения активность использования интернета выше, чем в среднем по стране. Предприниматели будут с большой вероятностью активно использовать новые внедряемые государственными органами цифровые сервисы, если это необходимо для их деятельности и данную группу населения можно привлекать к помощи в разработке дизайна сервисов.

Источник: РМЭЗ

Рисунок 4 – Использование интернета и персонального компьютера среди предпринимателей, 2018 год

Источник: РМЭЗ

Рисунок 5 – Способы использования интернета среди предпринимателей, 2018 год

Таким образом, сложные интерактивные сервисы имеет смысл в настоящее время разрабатывать для юридических лиц и индивидуальных предпринимателей. Возможно, по мере дальнейшего развития цифровых технологий ситуация будет постепенно меняться, но уже сейчас с помощью ряда мер можно попытаться повысить активность граждан в цифровой налоговой сфере.

Меры, стимулирующие использование цифровых налоговых сервисов

В настоящее время в государственном секторе в зарубежных странах можно достаточно часто увидеть разнообразие механизмов «подталкивания» налогоплательщиков к оптимальному для них поведению. Автором концепции «подталкивания» является Ричард Талер. В 2017 году он получил Нобелевскую премию по экономики за идеи в сфере поведенческой экономики. Сама концепция существовала довольно давно, но популярность к ней пришла относительно недавно, приблизительно последние 10-15 лет, когда исследования Ричарда Талера стали активно внедрять в государственном секторе [5]. Суть состоит в том, что люди при принятии сложных решений часто бывают нерациональны, так как не умеют планировать на долгосрочный период времени, склонны к принятию стандартных готовых решений, а также отличаются инерцией и промедлением (не делают выбор вовсе). Очевидно, что готовые решения могут быть неправильными, так как у каждого человека ситуация индивидуальная. В своих исследованиях Ричард Талер четко обозначил, в каких случаях могут быть необходимы методы поведенческой экономики. Итак, «подталкивание» необходимо, когда выбор и последствия далеки по времени и необходимо решение сложной задачи. Под «подталкиванием» подразумевается построение такой архитектуры выбора, которая способствует принятию индивидом наиболее оптимальных для него решений, с учетом его поведенческих особенностей. Одним из наиболее эффективных инструментов поведенческой экономики, описанной в исследованиях Ричарда Талера, является автоматическая подписка. Смысл которой в том, что человека по умолчанию подписывают на выполнение какого-либо действия: на получение информации или на уплату каких-либо платежей. Однако при этом подписка является добровольной и от нее можно отказаться. То есть, при такой архитектуре выбора человеку нужно выбрать не то, что он хочет делать, а отказаться от того, что он делать не хочет. Исследования в данной сфере показывают, что при такой постановке вопроса большинство тех, кто был зарегистрирован на такие подписки от них не отказываются. Зачем это нужно? Дело в том, что для человека получение информации из какого-либо источника может быть важным, но по различным причинам он может откладывать оформление подписки (сложность оформления, отсутствие времени, и т. п.) [6].

Как это применимо к налоговой сфере? Налогоплательщиками являются все граждане России. Согласно статье 57 Конституции Российской Федерации «каждый обязан платить законно установленные налоги и сборы» [7]. Но при этом налоговая сфера сама по себе сложна для понимания многих налогоплательщиков, ведь не у всех есть соответствующее образование. В итоге может происходить следующее. Для решения своей ситуации налогоплательщик может обраться к интернет источникам, где можно посмотреть как теоретическую сторону вопроса (статьи из Налогового Кодекса Российской Федерации), так и скачать формы отчетности (так называемое готовое решение). Однако, интерпретация законодательства может различаться в зависимости от конкретной ситуации и формы отчетности могут быть устаревшими. Кроме того, скачав какую-либо форму отчетности один раз налогоплательщик использует ее уже постоянно, часто не проверяя ее на актуальность. Узнать интересующую информацию в налоговых органах достаточно сложно, так как налоговые органы отвечают за проверку отчетности, а не за консультацию по налоговым вопросам. Есть возможность направить письмо в налоговый орган, но это достаточно трудоемкий процесс, требующий времени (кроме того, совсем не согласуется с процессом цифровизации). То есть, у налогоплательщика при возникновении вопросов нет возможности быстро получить информацию из официальных источников (от налоговых органов). Кроме того, что налогоплательщик может просто не знать о необходимости выполнения своих налоговых обязанностей в ряде случаев.

Внедрение поведенческих механизмов может исправить ситуацию. Здесь может помочь анализ зарубежного опыта. Например, поведенческие идеи применяют в Австралии посредством осуществления SMS рассылок. Конечно, сейчас уже в эпоху интернета SMS рассылки также можно расценивать скорее как традиционный канал получения информации, но в Австралии налоговая служба уже давно использует такой способ донесения информации до налогоплательщиков. Целью было обеспечение своевременной оплаты налогов за счет недорогого инструмента воздействия. В зависимости от того, каким группам населения осуществляется рассылка поощряется различное поведение налогоплательщиков:

- напоминание об оплате предстоящего платежа или просроченной задолженности;

- привлечение должников, которые не осуществляют необходимые платежи;

- напоминание или сообщение о возможности использования цифровых налоговых сервисов.

Правильная подача информации в подобных рассылках имеет большое значение. Несмотря на то, что рассылки массовые, здесь важна персонализация; своевременность; а также простая формулировка, мотивирующая желаемое поведение налогоплательщика. Налоговые органы Австралии очень высоко оценивают результаты своей кампании, считая их одним из факторов в увеличении налоговых доходов от взыскания долгов [8].

Может показаться, что в эпоху цифровых технологий лучше использовать для «подталкивания» более современные цифровые инструменты. Например, push-уведомления вместо sms-рассылки. Но, если целью является привлечь налогоплательщиков к использованию цифровых сервисов, то, скорее, имеет смысл налоговым органам использовать традиционные каналы связи, так как по цифровым каналам до налогоплательщиков информация не дойдет, ведь они ими еще не пользуются.

В этой связи интересным является эксперимент в Норвегии, в котором приняли участие более 10 тыс. налогоплательщиков, которые сообщили неполную информацию о своих иностранных активах. В ходе эксперимента налогоплательщиков разделили на три группы: не получающие писем от налоговой службы, получающие сообщения от налоговой службы по электронной почте и получающие сообщение в виде бумажного письма. Двум группам налогоплательщиков электронные и бумажные письма были отправлены непосредственно перед сроком, когда они должны были сообщить налоговым органам о своих иностранных активах. В этих письмах содержалась инструкция о том, как правильно подавать отчет в налоговую службу об активах. В итоге, произошло увеличение объема активов иностранного капитала, оцененного налогоплательщиками. То есть, нередко налогоплательщики не сообщают всех сведений в налоговую службу, вследствие отсутствия информации о том, как правильно подавать отчет. Также результаты показали, что рост активов выше в той группе налогоплательщиков, которые получили бумажное письмо. Это говорит о том, что налоговые органы должны рассматривать традиционные каналы подачи информации для налогоплательщиков, где в свою очередь уже сообщать о возможностях цифровых налоговых сервисов. Впрочем, в рамках цифровых налоговых сервисов также возможно эффективное «подталкивание». Например, в Дании и Австралии при подаче отчетности в цифровой форме появляются подсказки для налогоплательщиков в случае ошибок. В качестве примера можно привести уведомление о том, что заявленный вычет находится за пределами возможного диапазона [8].

Таким образом, мировой опыт показывает, что поведенческие механизмы используются для предоставления информации налогоплательщикам с целью, что-нибудь объяснить (например, инструкция по использованию нового цифрового налогового сервиса) или напомнить (необходимость уплаты налога), для того чтобы добиться добровольного соблюдения налогового законодательства. Добровольное соблюдение налогового законодательства при применении механизмов «подталкивания» является ключевым. Теоретические исследования в сфере поведенческой экономики, а также уже существующий практический опыт налоговых органов ряда стран, которые уже успешно применили механизм «подталкивания» для более эффективного взаимодействия с налогоплательщиками можно внедрить и в России. Особенно это может быть эффективно в отношении налогоплательщиков - физических лиц, так как в настоящее время они в меньшей степени вовлечены в процесс цифрового взаимодействия с налоговыми органами, чем юридические лица и индивидуальные предприниматели. Какая информация важна для обеспечения вовлечения граждан в использование цифровых налоговых сервисов? В первую очередь это информирование о тех услугах, которые можно получить в электронном виде (непосредственно на сайте ФНС или в Госуслугах). Уже сейчас можно видеть, что в приложении ФНС для смартфонов для физических лиц есть возможность для отправки налогоплательщикам push-уведомлений о наличии задолженности, проводимых операциях и т. д. В целом новое приложение ФНС является очень удобным и ориентированным на интересы налогоплательщика, но все же есть возможности для его совершенствования. Например, push-уведомления встроены в приложение, но для того, чтобы они заработали налогоплательщику, необходимо дать согласие при установке и первом открытии приложения или позже включить уведомления в настройках приложения. С точки зрения теории поведенческой экономики было бы намного эффективней подписать налогоплательщика на уведомления от приложения по умолчанию, сообщив ему при первом открытии приложения, что он может отписаться от них в настройках. Ведь очевидно, что данные push - уведомления необходимы налогоплательщику для более эффективного использования приложения (никаких негативных последствий для пользователя от получаемых уведомлений не будет). И то, что налогоплательщик скачал приложение ФНС означает, что ему нужны и push-уведомления, так как он заинтересован в сервисах, существенно расширяющих функциональность работы приложения. При этом, пользователь, скачавший приложение, может не знать о принципах работы приложения, а потому отказаться от установки уведомлений не понимая, что что это повлечет снижение качества оказываемых услуг. Также было бы логичным по умолчанию рассылать уведомления по электронной почте всем установившим приложение, с информированием налогоплательщика о возможности отписаться от рассылки в приложении. В настоящее время пользователю необходимо включить рассылку на электронную почту самостоятельно в настройках приложения, что скорее всего сделано не будет.

Повышение качества работы приложения очень важно, но необходимо также понимать, что в настоящее время далеко не все налогоплательщики его установили на смартфон. Безусловно, об удобстве цифровых сервисов, которые предоставляет данное приложение, налогоплательщики будут постепенно узнавать и устанавливать его на свои смартфоны. Однако данный процесс может быть очень медленным. Его можно ускорить, воспользовавшись мировым опытом в данной сфере. Для того, чтобы направить налогоплательщиков, пользующихся традиционными каналами взаимодействия в цифровые, необходимо осуществлять их информирование о возможностях цифровых каналов через традиционные. То есть для того, чтобы рассказать налогоплательщикам о существующем приложении ФНС для смартфонов необходимо осуществлять информационные рассылки в обычных бумажных письмах, уведомлять о новом приложении и его сервисах в sms и т. п. Подобные меры увеличат охват налогоплательщиков цифровыми налоговыми сервисами, а совершенствование приложения и его сервисов будет способствовать тому, что налогоплательщики будут значительно реже возвращаться в традиционные каналы взаимодействия с налоговыми органами.

Выводы

Таким образом, согласно данным проводимых опросов в России наименее подготовленными к цифровому взаимодействию с налоговыми органами являются физические лица. С помощью существующих практик в сфере поведенческой экономики возможно направить людей из традиционных в цифровые каналы взаимодействия с налоговыми органами. Часть мер, применяемых в практике налоговых органов в различных странах уже внедрена в России. В частности, для физических лиц разработано удобное приложение для смартфонов с push-уведомлениями, которые информируют налогоплательщиков о различных вопросах, связанных с цифровыми сервисами, о наличии задолженности и т. п. Однако в целях повышения эффективности работы приложения и расширения охвата населения цифровыми сервисами необходимо сделать следующее:

1. Изменить архитектуру выбора, связанного с информационными рассылками push уведомлений и писем на электронную почту. Уведомления и письма должны приходить пользователю приложения по умолчанию.

2. Осуществлять информирование налогоплательщиков о цифровых сервисах по традиционным каналам (бумажные письма, sms рассылки и т.д.).

3. Проводить мониторинг работы цифровых сервисов («тайный налогоплательщик») и привлекать налогоплательщиков, учитывая их особенности (такие как, например, категория налогоплательщика, возраст, цель использования интернет сервисов), для помощи в разработке и тестировании новых цифровых сервисов.

References

1. Ukaz Prezidenta Rossiiskoi Federatsii ot 09.05.2017 g. № 203 «O Strategii razvitiya informatsionnogo obshchestva v Rossiiskoi Federatsii na 2017-2030 gody» / Prezident Rossii: http://kremlin.ru/acts/bank/41919/page/1

2. Pasport natsional'noi programmy «Tsifrovaya ekonomika Rossiiskoi Federatsii» / Pravitel'stvo Rossii: http://static.government.ru/media/files/urKHm0gTPPnzJlaKw3M5cNLo6gczMkPF.pdf

3. Ofitsial'nyi sait / FNS: nalog.ru

4. Opisanie proekta / RMEZ: https://www.hse.ru/rlms/project

5. Belyanin A. V. Richard Taler i povedencheskaya ekonomika: ot laboratornykh eksperimentov k praktike podtalkivaniya (Nobelevskaya premiya po ekonomike 2017 goda) / Voprosy ekonomiki №1 2018 god

6. Taler R. Sanstein K. Nudge. Arkhitektura vybora / Izd. Mann, Ivanov i Ferber 2018 g.

7. Konstitutsiya Rossiiskoi Federatsii

8. Tax Administration 2019 Comparative Information on OECD and other Advanced and Emerging Economies / OECD: https://www.oecd.org/tax/administration/tax-administration-23077727.htm

|

Eng

Eng