Taxes and Taxation

Reference:

Borovikova, E.V. (2020). Improvement of tax administration based on the requirements to marking of goods . Taxes and Taxation, 5, 61–75. https://doi.org/10.7256/2454-065X.2020.5.33603

Improvement of tax administration based on the requirements to marking of goods

Borovikova Elena Vladimirovna

Doctor of Economics

professor at Russian Presidential Academy of National Economy and Public Administration (The Presidential Academy, RANEPA), member of the Chamber of Tax Consultants

119571, Russia, Moscow, str. Vernadsky's prospect, 84, of. 2217

|

budget105@mail.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-065X.2020.5.33603

Received:

03-08-2020

Published:

04-09-2020

Abstract:

The subject of this research is one of the most relevant vectors in the work of tax and other competent authorities – implementation of the procedure of digital marking of goods and creation of the unified verification base for the released products. The object of this research is the oversight system, in which the monitoring functions of commodity flow are divided between the competent authorities that also control the discharge of fiscal obligations and usage of cash trade mechanisms. Based on the acquired results, the author formulates the tasks solved in implementation of the marking of goods technology; structures the model of system interaction of the authorized state agencies on the questions of monitoring goods turnover; determines the role of fiscal control authorities in the new mechanism of administering sales relations; establishes the theoretical-methodological content of the effectiveness of digital marking of goods. Analysis is conducted on the law enforcement practice of administrative infractions with regards to mandatory requirements of the marking of goods. The author proposes the directions for the development of technologies for monitoring goods turnover and discharge of fiscal obligations by the counterparty. These recommendations along with the obtained results define the novelty of this research, substantiated by a relatively small experience in the area of marking technologies within the system of tax and operational administration of product turnover.

Keywords:

control and supervisory activities, tax administration, taxpayers, labeling, digital systems, administrative violations, efficiency of government control, trade turnover, tax consequences, interagency interaction

This article written in Russian. You can find original text of the article here

.

Введение

Современную систему налогового администрирования характеризуют различные формы контрольно-надзорной деятельности, включая проведение выездных и камеральных проверок, налоговый мониторинг, учет налогоплательщиков с помощью реестровых записей, контроль за оформлением торговых сделок с помощью контрольно-кассовой техники, полнотой отражения данных о полученной выручке и организацией деятельности игорного бизнеса, другие виды мер и процедур. В 2019-2020 гг. в связи с введением в практику обязательных требований маркировки отдельных категорий товаров следует обозначить еще один метод обеспечения контроля за оборотом товаров на рынке, в том числе, участвующих во внешнеэкономических сделках. Данный метод опирается на технологии нанесения на упаковку товаров специального идентификационного кода, регистрируемого в учетных данных бизнеса и системе «Честный знак». Наиболее актуальными в представленном исследовании становятся вопросы концептуального обоснования эффективности нового подхода, его места в системе контрольно-надзорных механизмов, внедрения в практику торгового оборота цифровых технологий отслеживания выпущенных единиц продукции.

При решении задач исследования автор будет опираться на методы статистического, правового, сравнительного анализа, системного и структурно-логического анализа, а также применять теоретико-методологические положения по вопросам налогового администрирования и цифрового обеспечения контрольно-надзорной деятельности, имеющие высокую актуальность и практическое применение в современных условиях.

Задачи и правоустанавливающие документы в сфере цифровой маркировки товаров

Согласно официальной позиции налоговых органов, механизм отслеживания движения товаров позволяет, помимо прочего, выявлять случаи сокрытия товаров, занижения на этой основе таможенной стоимости, установления фактов существенного разрыва в уровне цен на ввозимые товары одной партии на внутреннем рынке, фальсификации сведений об остатках товара и его реализованных объемах [1]. Специалисты подчеркивают, что злоупотребления в части мер идентификации товаров могут иметь для предпринимателей и организаций налоговые последствия, что расширяет спектр ответственности налогоплательщика в рамках ее административной и налоговой составляющих.

Практику применения контрольно-кассовой техники также ожидает развитие в части представления информации о кодах маркировки, обеспечения прозрачности доведения товара до конечного потребителя [2].

Проблематика включения новых технологий нанесения специальных кодов в ежедневную практику звучала в работах разных авторов и до момента адаптации методов маркировки розничного оборота [3,4]. Однако, затрагивались, преимущественно, аспекты обеспечения качества товаров, безопасности движения международных потоков. Данная публикация отличается тем, что в фокусе изучения находятся вопросы реализации государством функции по администрированию торговых сделок, повышению качества налогового контроля и административного регулирования сферы маркируемого товарооборота.

Сформулируем задачи маркировки в системе мер налогового контроля и контроля качества товаров:

- обеспечение идентификации единицы (экземпляра) товара, произведенного или ввозимого в Российскую Федерацию;

- хранение информации о товарах и их движении в специальной государственной информационной системе;

- обеспечение прозрачности и доступности информации о товаре для потребителей;

- совместное использование накопленной информации о товарах Федеральной налоговой службой, иными контрольными ведомствами;

- совершенствование внутренней системы учета организаций, предпринимателей за счет интеграции информационных сервисов маркировки товаров, способствующих реализации государственных функций.

Подчеркнем, что технологии маркировки опираются на доступные для применения информационные ресурсы и системы, обслуживающие проведение государственно значимых преобразований. Маркировка также охватывает товарооборот со странами Евразийского экономического союза. В силу развития новых методов мониторинга движения товаров в России возникает необходимость распространения аналогичных технологий на системы контроля стран таможенного союза, что позволит вывести товарооборот между странами на более высокий уровень с точки зрения прозрачности и учета.

Одним из первых нормативных актов, обозначивших переход к маркировке товаров, стал Федеральный закон от 31.12.2017 №487-ФЗ. Среди основных нормативных актов, регулирующих процедуры маркировки, следует назвать:

- Федеральный закон от 28.12.2009 № 381-ФЗ [5];

- Постановление Правительства от 26.04.2019 № 515 [6];

- Постановление Правительства от 05.07.2019 № 860 [7];

- Постановление Правительства от 21.02.2019 № 174 [8];

- Постановление Правительства от 03.04.2020 № 438 [9];

- Распоряжение Правительства от 28.04.2018 № 792-р;

- Распоряжение Правительства от 03.04.2019 № 620-р;

- некоторые другие положения.

Следует отметить, что в период пандемии Covid-19, а также в ряде случаев до декабря 2020 года проведение выездных контрольных мероприятий приостановлено законодательством. Возможны лишь внеплановые проверки по существенным основаниям либо согласно действующим нормам. Тем не менее, требования относительно маркировки закрепленных товарных групп продолжают действовать.

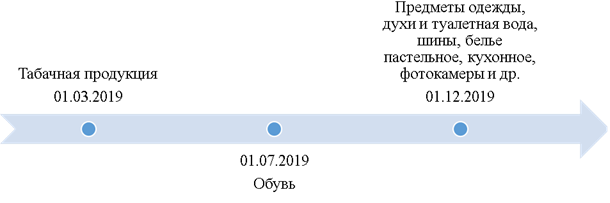

Согласно указанному ранее Распоряжению Правительства, обязательная маркировка утвержденного перечня товаров должна быть введена уже в 2019 году (рис. 1). Исключение составляет молочная продукция, для которой установлена дата 20.01.2021, но не позднее 01.10.2021. Однако, уже в 2020 году можно наблюдать наличие маркировки на молочной продукции разных производителей. В группы маркируемых включены товары широкого потребления: предметы одежды и обувь, табачные изделия, духи и туалетная вода, фотокамеры, шины и покрышки, иные товары.

Рис. 1. Этапы перехода к маркировке отдельных групп товаров в России

Подчеркнем еще одну особенность в установлении сроков включения товаров в состав маркируемых. Распоряжение Правительства от 28.04.2018 № 792-р определило общий порядок перехода к новым процедурам идентификации единицы товара. Детализация действий производителей и продавцов товаров по регистрации в специальной государственной системе, вводу в оборот подготовленной продукции, прекращению продажи немаркированных единиц изделий может быть раскрыта в отельных подзаконных актах, ориентированных на конкретные товарные группы. Например, Постановление Правительства от 31.12.2019 № 1957 посвящено вопросам маркировки парфюмерного ассортимента на рынке. В отношении более детального перечня табачной продукции (включая сигареты, различные виды курительного табака, кретек и т.д.) была закреплена более поздняя дата в сравнении с первоначальной – 01.07.2020.

Опыт маркировки товаров сравнительно не продолжителен, но санкции за нарушение установленного порядка уже законодательно определены. Данные нарушения классифицируются как административные и ст. 15.12 Кодекса об административных нарушениях (далее – КОАП) предусматривает виды нарушений при производстве и продаже соответствующих товаров. Отдельно обозначены виды ответственности за отсутствие кодов маркировки на произведенную и выпущенную в оборот табачную и алкогольную продукцию. Во всех случаях ответственность определена в форме штрафных взысканий и конфискации товаров. Несущими ответственность лицами являются по законодательству граждане, должностные и юридические лица.

С оформлением чека и указанием установленной информации о товаре связаны положения ст. 14.5 КОАП, регулирующие размеры административных взысканий в случаях неправомерного применения контрольно-кассовой техники. Данной статьей помимо штрафных санкций предусмотрена возможность приостановления предпринимательской деятельности.

Именно с процессами оформления фискальных документов установленного образца связаны процессы кодификации товаров, что подтверждает пересечение сфер надзора со стороны Федеральной налоговой и таможенной служб, Роспотребнадзора и иных ведомств. К фискальным документам относятся кассовые чеки и уходящие в прошлое в своем применении бланки строгой отчетности. С 01.07.2019 такие бланки, полученные типографским способом, утратили роль альтернативы контрольно-кассовой технике и в случае их применения должны соответствовать новым требованиям цифрового формата. Помимо прочих компонентов кассовые чеки должны включать реквизит «код товара», предусмотренный системой маркировки. Приказ ФНС России от 21.03.2017 № 229 и Письмо ФНС от 18.02.2020 № АБ-4-20/2810@ определяют правила отражения в чеке данного реквизита [10]. Код товара следует фиксировать в фискальных документах даже, если производитель (продавец) имеет право не указывать наименование товара.

Особенности администрирования реализации маркированных товаров и различных услуг выражаются также в требованиях к формату кассовых чеков, способам выдачи покупателям этих фискальных документов. Федеральный закон от 22.05.2003 № 54-ФЗ предусматривает возможные, в том числе, электронные способы доведения фискальных документов и информации до покупателей:

- выдача чека на бумажном носителе, что соответствует традиционной практике;

- отправка чека на адрес электронной почты или номер телефона;

- предоставление чека в результате считывания покупателем QR-кода при наличии доступа к информационному сервису уполномоченного органа с помощью мобильного устройства.

Безусловно, соответствие требованиям предполагает переход организаций, индивидуальных предпринимателей на новые образцы контрольно-кассовой техники и сервисы электронного документооборота, учета маркированных товаров и предоставления в контролирующие органы соответствующих данных. Поддержание этих систем связано с определенными усилиями для налогоплательщиков, но только таким путем они могут влиться в единое пространство отслеживания движения товаров и электронного оперативного обмена фискальной информацией с главными курирующими ведомствами.

В нормативных документах идет речь об оформлении бланков строгой отчетности, представляющих интерес в фискальных целях государства. Формальная же составляющая контроля оборота маркированных товаров связана не только с налоговым регулированием, но и с инструментами Федеральной таможенной службы, единой инфраструктурой процедур маркировки «Честный знак» [11]. Таможенная декларация должна содержать код маркировки товаров, на основе которого сотрудники таможенной службы сопоставят товар с данными системы «Честный знак». На внутренний рынок в итоге поступает товар, прошедший таможенное оформление и имеющий уникальный цифровой код.

В рабочем режиме Федеральная таможенная служба уже с 2018 года разрешает вопросы применения законодательства в случаях совершения международных транзакций. В Письме от 14.06.2019 № 01-18/35247 данного ведомства приводится разъяснение о возможности маркировки товаров, ввозимых на территорию ЕАЭС под процедурой таможенного склада. В таком случае маркировка возможна только с разрешения таможенного органа. Письмо разъясняет вопросы, связанные с идентификацией товаров, осуществляемой на уровне интегрированного сообщества ЕАЭС. Подчеркивается, что существует два варианта установления обязательной маркировки:

- национальный;

- унифицированный на пространстве ЕАЭС (данный уровень идентификации регулируется Соглашением о маркировке товаров в ЕАЭС от 02.02.2018).

Если декларант применяет процедуры выпуска для внутреннего потребления, реимпорта, маркировку необходимо осуществить до начала действия перечисленных процедур. После введения этих режимов маркировка возможна только на территории складских помещений в соответствии с законодательством страны, принимающей товар.

Таким образом, система контроля за оборотом маркированных товаров включает ряд структурных элементов, охватывающих, в том числе, подсистемы государственного регулирования (рис. 2).

Рис. 2. Система контроля за оборотом маркированных товаров в составе ее элементов

Анализ товарного и фискального потенциалов системы цифрового мониторинга

Оборот маркированных товаров связан с исчислением определенных налогов, включая НДС, акцизы, налоги, уплачиваемые в рамках специальных режимов (упрощенная система налогообложения, единый налог на вмененный доход). С пополнением обязательного маркируемого перечня сфера контролируемых товарных и фискальных потоков станет гораздо обширнее.

Рассмотрим товарный потенциал маркировки. В первой половине 2020 года ввозимые продовольственные товары занимали весьма значительный удельный вес в общем объеме импорта - 13,8%. Текстильные изделия и обувь были представлены в импортных потоках на уровне 6,3%. Доля тех же групп товаров в структуре экспорта приблизилась к показателям 7,9% и 0,4% соответственно. Обратим внимание на индикаторы удельного веса молочной продукции и табачных изделий в объеме ввозимого в Россию ассортимента – 1%, медикаментов – 3,3%, парфюмерии и косметических средств – 1,25%, шин и покрышек – 0,8%, текстиля, одежды и обуви – 3,4% [12]. В совокупности импортируемые товары формируют около 10% потребления на российском рынке.

В структуре оборота розничной торговли лекарственные средства устойчиво занимали 3,5% на протяжении последних 5 лет. Болee высокие индивидуальные показатели в сфере розничной торговли демонстрировали только автомобили, бензин, одежда, молочные и мясные продукты [13].

Территориальная составляющая распространения маркируемых товаров также важна. Наибольший объем реализованных продовольственных товаров в 2019 году приходился на три макрорегиона: Центральный федеральный округ – 35,8%, Приволжский федеральный округ – 16,3%, Южный федеральный округ – 10% [14].

Характеризуя качество потребительских товаров, выделим те группы, по которым были зарегистрированы изъятия из оборота по решению Роспотребнадзора. В объеме обуви, одежды, меховых изделий, как импортированных, так и отечественных, было выявлено 19% товарного ассортимента, подлежащего изъятию. Органы надзора обнаружили 4% некачественного рыночного предложения парфюмерии и косметических средств, 7% молочной продукции, 5% табачных изделий [15]. Перечисленные группы товаров демонстрировали несоответствие качеству по результатам проверок уполномоченной службы наиболее часто. Подчеркнем, что именно они относятся к группе маркируемых.

При изучении данных о налогообложении реализованных товаров, представляющих фискальный потенциал маркировки, необходимо обратить внимание на данные об НДС. В бюджетную систему на 01.01.2020 было зачислено 4257,92 млрд рублей этого налога по объему реализации в стране. НДС обеспечивал в 2019 году почти 11% поступлений консолидированного бюджета государства. Акцизы на табачные изделия составляют 1,4% доходов упомянутого бюджета. Налогообложение оборота ввозимых товаров добавляет еще 7,2% НДС. За счет налогообложения бизнеса по упрощенной системе государственные фонды пополняются на 492,927 млрд рублей (1,25% поступлений), суммами единого налога на вмененный доход - на 65,053 млрд рублей (0,16% поступлений) [16]. Свыше половины суммы акцизов, налогов в связи со специальными режимами поступает в консолидированные бюджеты субъектов Российской Федерации. Таким образом, контроль оборота маркируемых товаров будет способствовать прозрачности процессов уплаты налогов во все уровни бюджетов, суммы которых существенны.

Согласно уточненному правительственному решению, лекарственные препараты подлежат маркировке с 01.07.2020. По подсчетам ЦРПТ, на рынок медицинской продукции ежегодно поступает около 620 миллионов упаковок лекарств. Именно такое количество кодов будет присвоено лекарствам благодаря индивидуальному оформлению упаковок. Практика уже демонстрирует положительный эффект от внедрения маркировки. Например, производитель «Р-Фарм» смог благодаря новой системе выявить нелегальное отвлечение товаров из оборота общей стоимостью свыше 100 млн рублей. К июлю 2020 года ЦРПТ зарегистрировал в единой системе мониторинга оборота товаров почти 80% иностранных поставщиков лекарств на российский рынок [17]. Таким образом, в части контроля за оборотом товаров, важных для здоровья населения, мы можем наблюдать ряд достижений, полученных уже на начальном этапе эксплуатации новой системы:

- прозрачный товарооборот с зарубежными поставщиками;

- минимизация ущерба от нелегального поглощения партий лекарств на свободном внутреннем рынке;

- доступность для широких масс информации о происхождении лекарств. Специальное приложение «Честный знак» уже установлено одним миллионом пользователей на свои мобильные устройства.

Содержание судебных споров, связанных с оборотом товаров

Результативное внедрение мер государственной политики закрепляется правоустанавливающей и правоприменительной практикой. Судебная практика показывает, что имевшие место нарушения правил маркировки по ст. 15.12 КОАП относятся к более раннему периоду идентификации товаров, когда цифровые технологии только планировалось применить. Однако, действие указанной статьи в условиях пилотных проектов было уже достаточно целостным, обязывающим участников оборота внедрять идентификацию товаров.

В деле 2016 года, рассмотренном Благовещенским городским судом (Амурская область), было поддержано решение о взыскании штрафа и конфискации товаров индивидуального предпринимателя. Предметом судебного рассмотрения стали меховые изделия, а требования продавца об отмене взысканий опирались на то, что реализация товара приходилась на пилотный период по нанесению идентификационных знаков при продаже меховых изделий. Вместе с тем, судебное расследование показало, что в деятельности индивидуального предпринимателя есть признаки несоответствия Техническому регламенту Таможенного союза, действующего с 2011 года. При проведении внепланово проверки в отношении предпринимателя в его торговых залах были обнаружены немаркированные меховые изделия. И хотя проверка проходила после вступления в силу требований о маркировке, размещение в торговых залах готовой продукции без идентификационных знаков и надлежащей информации было допущено. Административное нарушение, бесспорно, соответствовало ч. 2 ст. 15.12 КОАП, что и закрепил суд в своем постановлении.

Нарушение по ст. 15.12 КОАП зафиксировано и в обстоятельствах по делу № 303-АД15-17164, рассмотренному Верховным судом. В силу особенностей продукции, ставшей предметом спора (алкогольная продукция), суды более высоких инстанций вынесли решение о штрафных санкциях по ст. 14.16 КОАП. Нарушение со стороны ООО «Вико» состояло в подделке специальной марки, идентифицирующей алкогольный ассортимент. Организация не представила сопроводительные документы по данному товару, подтверждающие ее легальный оборот. В своем Постановлении от 19.01.2016 Верховный суд поддержал более ранние решения о наличии состава административного нарушения.

Могут быть упомянуты и другие решения судебных органов, выработанные в ответ на факты нарушения правил оборота товаров. В частности, в Постановлении Ленинского районного суда г. Томска от 09.02.2017 обоснована вина индивидуального предпринимателя в нарушении по ст. 15.12 КОАП. Проводимая выездная внеплановая проверка позволила подтвердить обстоятельства дела и получить необходимую информацию. Поскольку административное правонарушение было зафиксировано в деятельности предпринимателя впервые, суд принял решение о вынесении предупреждения виновному лицу. Конфискации меховых изделий также не последовало.

Подчеркнем, что государственное регулирование реализации товаров на протяжении последних лет характеризуется внедрением различных методов маркировки (нанесения контрольных знаков), прежде всего, отдельных групп товаров (алкогольная продукция, одежда из меха и др.). Но с 2019 года сфера обязательной маркировки существенно расширилась и по данной причине следует ожидать развития правоприменительной практики, опирающейся на нормы ст. 15.12 КОАП.

Выводы и научные результаты исследования направлений совершенствования администрирования товарооборота методами цифровой маркировки

Подчеркнем, что внедрение технологий маркировки товаров соответствует интересам экономической политики и задачам деятельности целой совокупности государственных органов. На рис. 3 представим концептуальную модель реализации государственных функций ведущих уполномоченных структур, принимающих непосредственное участие в проекте по развитию технологий маркировки.

Рис. 3. Оперативное и межведомственное взаимодействие государственных органов по вопросам маркировки товаров

В результате обмена информацией в пределах указанной схемы реализуются взаимосвязанные направления государственной политики:

- государственная промышленная политика в части обеспечения законности оборота промышленной продукции и честной конкуренции;

- налоговая политика, осуществляемая путем мониторинга контрольно-кассовых аппаратов и фискальных данных о маркированных товарах, передаваемых на возмездных и безвозмездных условиях;

- государственная политика защиты потребителей на рынке и обеспечение открытости информации о производимой продукции, ее логистике и выпуске в оборот;

- государственная политика регулирования внешнеэкономической деятельности с участием маркированных товаров.

Эффективность метода маркировки может быть рассмотрена с точки зрения нескольких ее составляющих:

- общественная эффективность (выражается в пользе доступности данных о товаре для потребителей);

- рыночная эффективность (допуск к обороту только контролируемых единиц товара обеспечивает защищенность рынка от подделок, контрафактной продукции);

- эффективность средств контрольно-надзорной деятельности (возможности, которые дает маркировка, объединяют интересы налогового и таможенного контроля, контроля качества товаров и т.д.);

- технологическая эффективность (заключается в развитии цифровых и технических средств государственного надзора, положительном преобразовании используемых систем и сервисов);

- экономическая эффективность (прирост национального продукта за счет снижения доли теневого оборота товаров);

- бюджетная эффективность (повышение наполняемости бюджетов налогами, перечисляемыми в связи с оборотом маркированных товаров);

- организационно-управленческая эффективность (выражается в повышении качества внутреннего учета предприятий, индивидуальных предпринимателей, которое может быть получено в случае последовательного внедрения системы маркировки и сопутствующих ей инструментов).

Прокомментируем преимущества маркировки для бизнес-структур, определяющие ее организационно-экономическую эффективность. Присвоение кодов каждой единице товара повышает прозрачность их учета и учета остатков в складской системе. Идентификатор позволяет однозначно определить товар на весь период его пребывания в собственности организации, индивидуального предпринимателя. Цифровая идентификация сокращает время, затрачиваемое на процессы внутреннего учета, создания универсального передаточного документа, корректировку остатков. Кодификация товарных групп создает почву для анализа рыночного спроса на товары. Появляется возможность составить так называемый «рейтинг кодов», отражающий уровень востребованности продукции, частоту попадания товаров в категорию труднореализуемого запаса. Маркировка также может способствовать улучшению качества инвентаризации товарно-материальных ценностей. Организации, адаптировавшие бюджетирование в свои управленческие финансовые технологии, могут применять идентификаторы для целей систематизации данных при планировании продаж, формировании отчетности об исполнении бюджета продаж, проведении анализа продаваемости товарных групп и конкретных единиц в целях изучения рынка и расчета налоговой нагрузки. Появляются возможности вести внутренний анализ вклада маркируемых товаров в выручку и прибыль организации, налоговые отчисления. Однако, использование этого потенциала еще требует накопления опыта работы в новых условиях цифровой идентификации товаров.

В связи с этим, внедрение методов маркировки нацелено на результаты в системе государственного управления, рыночных отношений и отношений по поводу развития предпринимательской деятельности.

Россия не является единственной страной, предусматривающей внедрение дополнительного инструмента идентификации данных о товарных потоках. Зарубежный опыт нанесения специальных знаков на товары в обращении представлен двумя типами кодов: штрих-коды и коды, напечатанные с помощью технологий Data Matrix. Особенно широко метод Data Matrix применяется в Китае, Бразилии. В европейских странах акцент сделан на маркировке лекарств и табачных изделий. Активными площадками внедрения маркировки становятся товарные рынки Турции. Методы маркировки служат обеспечению безопасности товарных потоков. Развивая технологии маркировки, Россия встраивается в систему детального мониторинга движения товаров от стадии производства до конечного потребления. Наиболее важной задачей в ближайшей перспективе становится гармонизация инструментов контроля Российской Федерации и стран ЕАЭС, способствующая повышению прозрачности товарообменных операций, снижению теневых потоков в трансграничном пространстве.

Предложения о направлениях развития маркировки как инструмента обеспечения прозрачности движения товаров по торговым цепочкам до потребителей могут иметь следующее содержание:

- поскольку система учета движения маркированных товаров должна быть интегрирована в аппаратную часть контрольно-кассовой техники, следует ожидать развития оперативного контроля именно в части совместного использования этих подсистем;

- маркировка распространяется, в том числе, и на ввозимые товары, что требует развития товарной номенклатуры, таможенных процедур оформления сделок и их контроля;

- маркировке могут быть подвергнуты и другие группы товаров наряду с уже внесенными в нормативные документы (например, бытовая техника, мебель, осветительные приборы). Товары, востребованные в промышленных цепочках, также могли бы представлять интерес для целей совершенствования мониторинга их оборота, администрирования и налогового контроля. Высокий интерес, на наш взгляд, представляет продукция, по которой злоупотребления и нарушения были наиболее частыми, значимыми по размерам ущерба.

В качестве выводов приведем следующие положения:

- маркировка как новый способ обеспечения прозрачности и безопасности обращения товаров требует формирования модели функционирования и взаимодействия государственных органов, в которой представлены элементы налогового и таможенного контроля, надзора за соблюдением прав потребителей, эксплуатацией информационных систем, задействованных в государственном управлении. Такая модель в российской практике проходит этапы становления и опирается на ключевые нормативные акты, пополняемые актуальными решениями;

- оценка эффективности процессов маркировки пока не находит методического закрепления. Предлагается рассмотрение нескольких составляющих этого понятия, в наибольшей степени раскрывающих многочисленные аспекты воздействия маркировки на всех участников экономической деятельности по производству товаров, их продвижению на рынок и, в том числе, контролю маркируемого оборота;

- организационно-экономическая эффективность маркировки для представителей бизнеса и производства связана с возможностями для их систем учета и электронного документооборота, внутренней статистики, аудита, экономического анализа и перспектив разработки маркетинговых стратегий по маркируемым товарам;

- изучение зарубежного опыта позволяет выявить, что страны с довольно емкими товарными рынками, высокими показателями экспорта и импорта (как и Российская Федерация), опираются на технологии Data Matrix, уделяют наибольшее внимание контролю за оборотом важных для здоровья товаров, изделий с высоким процентом контрафакта, умышленного отвлечения из оборота. Ближайшими перспективами развития маркировки следует считать, на наш взгляд, их распространение на уровень единого пространства ЕАЭС, иных зарубежных стран-партнеров России.

В заключение еще раз подчеркнем важную роль и относительную новизну методов цифровой идентификации товаров, движущихся по логистическим цепочкам, дополняющих создаваемые интегрированные платформы накопления и обработки фискальной, экономической и маркетинговой информации о товарных потоках.

References

1. Egorichev A.V. NDS: nekotorye aspekty sistemy proslezhivaemosti tovarov // Nalogovaya politika i praktika – 2019.-№ 5 (197) – S. 26-28

2. Batarin A.A. Reforma KKT – eto osnova dlya sozdaniya kachestvenno novykh rezhimov nalogooblozheniya, ikh administrirovaniya i kontrolya // Nalogovaya politika i praktika – 2019.-№ 5 (197) – S. 17-21

3. Nilov L.P., Pilipenko T.V., Naumenko N.V. Markirovka kak odin iz faktorov upravleniya kachestvom pishchevykh produktov dlya zdorovogo pitaniya // Vestnik Yuzhno-Ural'skogo universiteta. Seriya: Ekonomika i menedzhment. T. 7. – 2013.-№ 2. – S. 159-163

4. Baturin A.K., Arnautov O.V. i dr. O neobkhodimosti sovershenstvovaniya trebovanii k markirovke pishchevykh produktov v Rossiiskoi Federatsii i Evraziiskom ekonomicheskom soyuze // Gigiena i sanitariya – 2016.-№ 95 (2). – S. 192-198

5. Federal'nyi zakon «Ob osnovakh gosudarstvennogo regulirovaniya torgovoi deyatel'nosti v Rossiiskoi Federatsii» ot 28.12.2009 № 381-FZ. [Elektronnyi resurs]. URL: http://www.consultant.ru. Data obrashcheniya: 02.08.2020

6. Postanovlenie Pravitel'stva RF ot 26 aprelya 2019 g. № 515 «O sisteme markirovki tovarov sredstvami identifikatsii i proslezhivaemosti dvizheniya tovarov». [Elektronnyi resurs]. URL: http://www.consultant.ru. Data obrashcheniya: 02.08.2020

7. Postanovlenie Pravitel'stva RF ot 5 iyulya 2019 g. № 860 «Ob utverzhdenii Pravil markirovki obuvnykh tovarov sredstvami identifikatsii i osobennostyakh vnedreniya gosudarstvennoi informatsionnoi sistemy monitoringa za oborotom tovarov, podlezhashchikh obyazatel'noi markirovke sredstvami identifikatsii, v otnoshenii obuvnykh tovarov». [Elektronnyi resurs]. URL: http://www.consultant.ru. Data obrashcheniya: 25.07.2020

8. Postanovlenie Pravitel'stva RF ot 21.02.2019 № 174 «Ob ustanovlenii dopolnitel'nogo obyazatel'nogo rekvizita kassovogo cheka i blanka strogoi otchetnosti». [Elektronnyi resurs]. URL: http://www.consultant.ru. Data obrashcheniya: 26.07.2020

9. Postanovlenie Pravitel'stva RF ot 03.04.2020 № 438 «Ob osobennostyakh osushchestvleniya v 2020 godu gosudarstvennogo kontrolya (nadzora), munitsipal'nogo kontrolya i o vnesenii izmeneniya v punkt 7 Pravil podgotovki organami gosudarstvennogo kontrolya (nadzora) i organami munitsipal'nogo kontrolya ezhegodnykh planov provedeniya planovykh proverok yuridicheskikh lits i individual'nykh predprinimatelei». [Elektronnyi resurs]. URL: http://www.consultant.ru. Data obrashcheniya: 28.07.2020

10. Federal'naya nalogovaya sluzhba. [Elektronnyi resurs]. URL: https://www.nalog.ru. Data obrashcheniya: 28.07.2020

11. Gosudarstvennaya sistema markirovki i proslezhivaniya «Chestnyi ZNAK». [Elektronnyi resurs]. URL: https://chestnyiznak.rf. Data obrashcheniya: 20.07.2020

12. Federal'naya tamozhennaya sluzhba. [Elektronnyi resurs]. URL: http://customs.gov.ru/folder/515. Data obrashcheniya: 10.08.2020

13. Federal'naya sluzhba gosudarstvennoi statistiki. [Elektronnyi resurs]. URL: https://rosstat.gov.ru/folder/23457/rozn41 (1). Data obrashcheniya: 11.08.2020

14. Federal'naya sluzhba gosudarstvennoi statistiki. [Elektronnyi resurs]. URL: https://rosstat.gov.ru/folder/23457/rozn23 (1). Data obrashcheniya: 06.08.2020

15. Federal'naya sluzhba gosudarstvennoi statistiki. [Elektronnyi resurs]. URL: https://rosstat.gov.ru/folder/23457/rozn7 (1). Data obrashcheniya: 09.08.2020

16. Federal'noe kaznacheistvo. [Elektronnyi resurs]. URL: https://roskazna.gov.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet. Data obrashcheniya: 10.08.2020

17. Tsentr razvitiya perspektivnykh tekhnologii. [Elektronnyi resurs]. URL: https://crpt.ru/proizvoditel-lekarstv-r-farm-s-pomoshhju-markirovki-vyjavil-nelegalnye-prodazhi-lekarstv-na-sotni-millionov/; https://crpt.ru/pochti-80-inostrannyh-proizvoditelej-postavljajushhih-lekarstva-v-rossiju-podkljuchilis-k-sisteme-markirovki. Data obrashcheniya: 09.08.2020

|

Eng

Eng