|

Taxes and Taxation

Reference:

Kolchin, S.P., Anisimova, A. (2020). Development of digital tax services in Russia on the background of global trends. Taxes and Taxation, 2, 40–51. https://doi.org/10.7256/2454-065X.2020.2.32374

Development of digital tax services in Russia on the background of global trends

Kolchin Sergei Pavlovich

Doctor of Economics

Professor, the department of Accounting and Taxation, Plekhanov Russian University of Economics

117997, Russia, Moscow, g. Moscow, per. Stremyannyi, 36

|

Koltchin.SP@rea.ru

|

|

|

Other publications by this author

|

|

|

Anisimova Anastasiia

Postgraduate student, the department of Accounting and Taxation, Plekhanov Russian University of Economics; Scientific Associate, Financial Research Institute of the Ministry of Finance of the Russian Federation

127006, Russia, Moskva, g. Moscow, per. Nastas'inskii, 3 str. 2

|

|

aanisimova@nifi.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-065X.2020.2.32374

Received:

11-03-2020

Published:

24-04-2020

Abstract:

This article examines the key trends in the area of development of digital technologies in tax administration worldwide and in Russia, considering practical cases of these countries. Relevance of the selected topic is substantiated by the impact of global digitalization processes upon economies of the countries. The provided by the author examples of Russian experience on the one hand demonstrate on similarities with global trends in the area of implementation of digital technologies into the sphere of tax administration, while on the other hand – uniqueness of Russian practice. The research methodology is based on generalization and analysis of various research and statistical data in the area of digitalization of tax administration within global and Russian practice. Analysis of the existing digital services of Russian tax administration revealed that currently, development of their design is characterized by orientation towards preferentiality of taxpayers for the purpose of ensuring lower costs for taxpayers during interaction with the tax administration, and “nudging” them to voluntary adherence to tax legislation.

Keywords:

tax administration, digitalization, digital tax services, self-service channels, design of tax services, voluntary tax compliance, personal account of the taxpayer, tax transparency, tax legislation, taxpayer

This article written in Russian. You can find original text of the article here

.

Введение

В настоящее время цифровые технологии являются актуальным мировым трендом, трансформируя окружающую реальность и создавая новые модели взаимодействия между гражданами, бизнесом и государством. Внедрение новых технологий в бизнес-процессы способствуют созданию принципиально новых методов ведения предпринимательской деятельности. В этом процессе важнейшим элементом, который лежит в основе цифровой революции, являются данные. Современные способы работы с данными открывают новые горизонты по совершенствованию бизнес-процессов, что влечет серьезные изменения в традиционных отраслях экономики. Развитие цифровых процессов приводит к увеличению объемов финансовых потоков, идущих в обход регуляторов, а в ряде случаев даже ставит под вопрос необходимость существования регулирования (в случае, например, развития криптовалют). Главной задачей для регулирующих органов в современном высокотехнологичном мире является принятие вызовов цифровой трансформации посредством создания своих собственных цифровых экосистем. Мировой опыт показывает, что в настоящее время налоговые органы во многих странах постепенно адаптируются к цифровым процессам повышая эффективность налогового администрирования. В связи с этим, целью статьи является анализ влияния мировых тенденций в сфере цифровизации налогового администрирования на российскую практику налогообложения.

Цифровизация в налоговом администрировании: мировая практика

Самым очевидным преимуществом цифровизации экономики в целом (не только налогового администрирования) является увеличение прозрачности. Конкретно для налогового администрирования увеличение прозрачности означает в первую очередь усиление контроля налоговых органов над операциями, проводимыми налогоплательщиками. Вместе с тем, для налогоплательщиков также есть плюсы от увеличения прозрачности налогового администрирования. Прозрачный процесс налогового администрирования означает ясные и понятные правила налогообложения, что в свою очередь снижает вероятность непредвиденных финансовых потерь налогоплательщиков, вследствие ошибок при подаче отчетности и уплате налогов. Кроме этого, цифровые технологии, позволяя осуществлять контроль в удаленном доступе, дают возможность снизить количество налоговых проверок, что в целом положительно отражается на предпринимательском климате в целом [1].

Вместе с тем, цифровизация налогового администрирования не ограничивается только лишь повышением эффективности в сфере налогового контроля. Анализируя мировую практику внедрения цифровых технологий в налоговом администрировании, можно выделить основные черты, которые помимо налогового контроля также являются общими для различных стран [2]:

- расширение самообслуживания налогоплательщиков;

- учет предпочтений налогоплательщиков при разработке новых цифровых налоговых сервисов;

- распространение предоставления налоговых сервисов в рамках сервисов электронного правительства.

Первая и основная черта связана с тенденциями к стремлению налоговых органов сократить издержки. Снижение издержек налоговых органов проявляется в уменьшении затрат на расходные материалы, почтовые услуги, бумагу, аренду площадей для размещения архива на бумажном носителе; сокращении времени на обработку данных и обмен данными; снижении риска технических ошибок и увеличение скорости поиска необходимого документа [3]. Кроме того, цифровизация способствует расширению возможностей для самообслуживания налогоплательщиков, что снижает издержки на персонал налоговых органов. Интересным примером в этой сфере является опыт французских налоговых органов (Direction Générale des Finances Publiques - DGFiP) по изменению способов взаимодействия с налогоплательщиками с традиционных на цифровое самообслуживание в рамках оптимизации, осуществляемой в 2013 году. Идея состояла в том, чтобы предоставлять только необходимые услуги по нужным для налоговых органов каналам. На момент проведения реорганизации во Франции было 1,5 тысячи многопрофильных центров с ежегодным посещением до 17 млн человек. Первоначально были определены те центры, которые пользовались наибольшим спросом со стороны налогоплательщиков, и именно с них начался переход к цифровому самообслуживанию. Перемены в работе центров заключались в установке нового компьютерного оборудования для того, чтобы его могли использовать налогоплательщики в целях получения налоговых услуг. Дизайн нового взаимодействия предполагал, что бесперебойная работа компьютерного оборудования поддерживается специально обученным персоналом, а «технологические помощники» оказывают содействие налогоплательщикам при использовании цифровых сервисов самообслуживания, в том числе осуществляя демонстрацию того, как эти сервисы можно использовать наиболее эффективным способом, повышая тем самым осведомленность налогоплательщиков о спектре предлагаемых налоговыми органами цифровых услуг.

Современные цифровые процессы в налоговом администрировании также способствуют сокращению издержек налогоплательщиков. Экспертами ОЭСР было проведено исследование мнения налоговых органов различных стран (Австралия, Канада, Чили, Дания, Франция, Мексика, Нидерланды, Новая Зеландия, Сингапур, Швеция, Швейцария, Турция и Великобритания) относительно причин использования налогоплательщиками тех или иных каналов взаимодействия с налоговыми органами. Результаты показали, что с точки зрения налоговых органов сокращение временных издержек является ключевым фактором использования электронного канала как для физических лиц, так и для бизнеса.

Однако, для увеличения спроса на цифровые сервисы недостаточно просто увеличить их число (увеличение предложения услуг). Необходимо, чтобы потребители хотели и могли ими воспользоваться. То есть, для эффективного использования цифровых налоговых сервисов важно понимание предпочтений налогоплательщиков при разработке цифровых услуг, для чего налоговые органы, как правило, проводят мониторинг [4].

Опыт взаимодействия налогоплательщиков с налоговыми органами посредством цифрового канала может быть как положительным, так и отрицательным, что во многом зависит от удобства использования сервиса (от дизайна сервиса). Формируемый положительный опыт взаимодействия налогоплательщиков с налоговыми органами является значимым фактором добровольного соблюдения налогового законодательства. Кроме того, разработанные цифровые сервисы являются дорогостоящими и потому с точки зрения эффективности расходов налоговых органов важно, чтобы налогоплательщики пользовались созданными для них сервисами [2].

В ряде случаев налоговые органы вовлекают налогоплательщиков в участие в разработке цифровых сервисов. В качестве примера здесь можно привести деятельность налоговых органов Сингапура, осуществляющих тестирование прототипов обновления портала myTax. Каждый прототип – это потенциальный вариант обновления портала. О нем собираются отзывы налогоплательщиков для выбора окончательного варианта. Благодаря такому подходу налоговые органы смогли выявить заранее предпочтения налогоплательщиков, включив их в системные требования. При такой разработке сервисов снижается вероятность того, что понадобятся дорогостоящие изменения с целью приведения системы в соответствие с потребностями налогоплательщиков и, как показывает практика, в целом повышается удовлетворенность налогоплательщиков от использования сервисом (с 30% до 90%).

Есть и еще примеры из практики Сингапура, где было решено системно развивать культуру взаимодействия с налогоплательщиками при разработке новых услуг с ориентацией на использование клиентского опыта при создании дизайна налоговых сервисов. Относительно недавно в феврале 2018 года, налоговые органы в рамках проекта по созданию услуг для малого бизнеса решили испытать сервис для созданных новых компаний. Для разработки дизайна цифрового сервиса для начинающих компаний налоговые органы привлекли все заинтересованные стороны: налогоплательщиков, налоговых агентов и государственные учреждения. На предоставленные для тестирования элементы сервиса были получены положительные отзывы. Налоговые органы в итоге получили премию сингапурской инициативы в сфере поддержке предпринимательства в государственном секторе в 2018 году за разработанный ими инструмент для адаптации малого бизнеса [2].

Несмотря на то, что разработка цифровых услуг и обеспечение спроса на них со стороны налогоплательщиков являются значимыми составляющими для успешного внедрения онлайн сервисов, важным является расширение возможных способов предоставления цифровых услуг, в том числе через электронные правительственные порталы. Это повышает доступность и удобство использования цифровых налоговых сервисов для налогоплательщиков и делает цифровое пространство государственного сектора единым и завершенным.

Современные тенденции налогового администрирования в России

Процессы цифровизации в налоговом администрировании, характерные для мировой практики, можно наблюдать и в Российской Федерации. Переход на цифровые сервисы в России обусловлен как общемировым трендом внедрения цифровых технологий в различные сферы экономики, так и преимуществами цифровых технологий перед традиционными способами взаимодействия с налогоплательщиками. Среди положительных моментов внедрения цифровых технологий в налоговое администрирование можно назвать такие как снижение числа проверок в традиционном понимании при увеличении эффективности налогового контроля, создание условий для добровольного соблюдения налогового законодательства налогоплательщиками, а также возможность более эффективного управления налоговыми рисками со стороны налоговых органов.

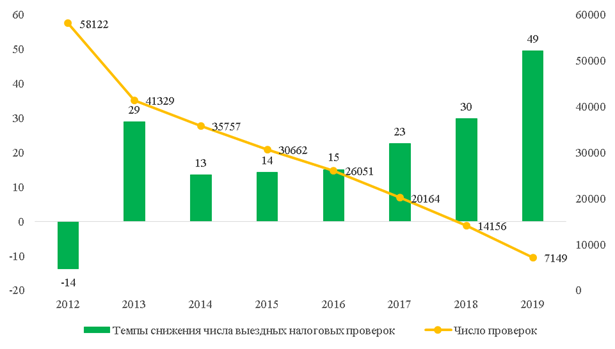

Снижение числа выездных налоговых проверок стало возможным вследствие создания цифровых инструментов налогового контроля. Инструменты контроля, созданные на основе цифровых технологий, исключают личный контакт налоговых органов с налогоплательщиком, делая такой контроль незаметным для бизнеса. В первую очередь под такими инструментами контроля понимаются модификации АСК НДС (АСК НДС 1, АСК НДС 2, АСК НДС 3). АСК НДС – это автоматизированная система контроля за возмещением НДС, впервые внедренная в 2013 году (АСК НДС 2 - внедрена в 2015 году, АСК НДС 3 – с 2018 года в тестовом режиме). После внедрения АСК НДС стало возможным выявлять налогоплательщиков, уклоняющихся от уплаты обязательных платежей, и включать именно их в план проверок. Эффект от внедрения системы в 2013 году можно было наблюдать уже в 2014 году.

Далее на рисунке 1 можно увидеть цепной темп прироста выездных налоговых проверок. Так как число налоговых проверок с 2014 года устойчиво снижалось. На рисунке 1 для наглядности показатель представлен с обратным знаком. В 2014 году по сравнению с 2013 число налоговых проверок снизилось на 13%. С 2017 по 2019 гг. число проверок снижалось уже более быстрыми темпами, что непосредственно связано с введением онлайн касс (рисунок 1).

Рисунок 1 – Темпы снижения числа выездных налоговых проверок (%) и количество налоговых проверок (правая шкала)

Источник: составлено авторами по данным ФНС

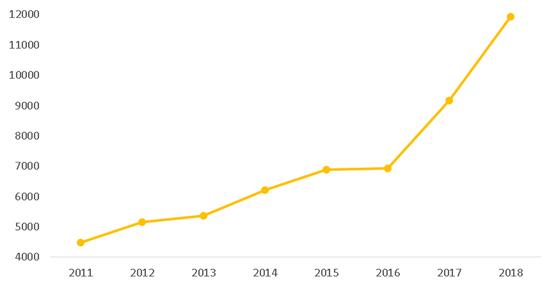

Снижение числа налоговых проверок не привело к ослаблению налогового контроля. Наоборот, внедрение новых технологий способствовало усилению контроля, что в свою очередь повлияло на увеличение налоговых поступлений в бюджет (рисунок 2).

Рисунок 2 – Объем налоговых поступлений в федеральный бюджет, млрд рублей

Источник: составлено авторами по данным ФНС

Внедрение новых технологий в налоговое администрирование улучшает бизнес среду в целом, позволяя снизить уровень недобросовестной налоговой конкуренции и сомнительных операций. Исследования показывают, что процессы цифровизации в России способствуют росту уровня добровольного соблюдения налогового законодательства налогоплательщиками [5]. Налоговым органам значительно выгоднее ситуация, когда налогоплательщики сами соблюдают налоговое законодательство. Об этом, в частности, говорил руководитель ФНС Д.В. Егоров: «Очень долго представление о том, что наша задача – собрать как можно больше налогов, деформировала нашу работу, приводила к тому, что мы искали способы как можно больше доначислить налогов, и мешала нам оценить, как делать сервисы, чтобы люди платили сами» [6].

Налогоплательщики могут не платить налоги в силу отсутствия специальных знаний. Особенно это касается малого бизнеса, где налогоплательщик часто допускает непреднамеренные ошибки при предоставлении отчетности или уплате налогов. Часто налогоплательщики могут не выходить из тени, потому что ведение хозяйственной деятельности в соответствии с налоговым законодательством оказывается для них слишком сложным, в том числе и по издержкам. То есть, для добровольного соблюдения законодательства необходимо создать среду, в которой налогоплательщик будет исправно предоставлять отчетность и платить все необходимые налоги. Здесь значимым моментом для налогоплательщиков является снижение издержек времени на подачу отчетности. Налоговыми органами России для решения этой задачи были созданы личные кабинеты для юридических и физических лиц, а также индивидуальных предпринимателей. В рамках личного кабинета налогоплательщики могут осуществлять взаимодействие с налоговыми органами, например, по вопросам подачи отчетности, уплате и возврате налога, получения сведений о задолженности и т.п. Создание трех отдельных личных кабинетов обусловлено тем, что задачи, решаемые налогоплательщиками при взаимодействии с налоговыми органами в зависимости от их статуса (физическое лицо, юридическое лицо, ИП), существенно различаются.

Процессы цифровизации в налоговом администрировании способствуют улучшению взаимодействия не только в рамках деятельности налогоплательщиков, где налоговые органы уже осуществляют контроль, но и создают новые возможности для учета тех категорий лиц, которые ранее были «невидимыми» для налогового контроля. Например, в России длительное время такая категория налогоплательщиков как самозанятые оставалась неохваченной для учета налоговыми органами. Причиной этого было то, что издержки учета самозанятых не соответствовали их объемам доходов (доходы самозанятых лиц низкие, а издержки контроля высокие). В условиях развития электронных сервисов налоговые органы смогли предложить налогоплательщикам наиболее удобный для них вариант взаимодействия, способствующий их добровольному вовлечению в легальную деятельность. Для самозанятых граждан создан новый льготный режим, чтобы люди могли без административных барьеров встроиться в новую цифровую систему. Целью этого режима является не столько поиск новых налоговых доходов, сколько вовлечение налогоплательщиков во взаимодействие с налоговыми органами. Легализация деятельности, как правило, важна и самим налогоплательщикам, что является причиной интереса к новому налоговому режиму с их стороны. Официально данный налоговый режим «Налог на профессиональный доход» в настоящее время закреплен в законодательстве Российской Федерации о налогах и сборах в качестве эксперимента для 23 регионов (Москва, Московская область, Калужская область, Республика Татарстан (Татарстан), Санкт-Петербург, Воронежская область, Волгоградская область, Ленинградская область, Нижегородская область, Новосибирская область, Омская область, Ростовская область, Самарская область, Сахалинская область, Свердловская область, Тюменская область, Челябинская область, Красноярский край, Пермский край, Ненецкий автономный округ, Ханты-Мансийский автономный округ – Югра, Ямало-Ненецкий автономный округ, Республика Башкортостан) [7-8]. Переход с других специальных налоговых режимов осуществляется на добровольной основе. У данного льготного режима достаточно привлекательные условия:

- отсутствие требования регистрации в качестве ИП;

- ограничения по годовой сумме дохода – 2,4 млн рублей (200 тыс. в среднем в месяц);

- налоговые ставки: 4% для доходов, получаемых от физических лиц и 6% для доходов от юридических лиц и индивидуальных предпринимателей;

- отсутствие обязанности по уплате фиксированных страховых взносов.

Для налогоплательщика являются привлекательными не только основные условия по ставкам, страховым взносам и сумме дохода, но еще и удобство использования данного налогового режима благодаря цифровому взаимодействию с налоговыми органами: автоматический учет доходов и исчисление налога через мобильное приложение; а также отсутствие обязанности покупать ККТ, так как чек формируется в мобильном приложении. В рамках приложения взаимодействие с налоговой службой осуществляется в режиме 24/7. Кроме этого, в целях подробного информирования налогоплательщиков об экспериментальном налоговом режиме налоговой службой был создан отдельный интернет ресурс – «Специальный налоговый режим для самозанятых граждан: налог на профессиональный доход» [9].

Стоит заметить, что в целом использование ФНС интернет ресурсов для информирования налогоплательщиков по различным вопросам, связанных с налогообложением, очень распространено. В качестве примера можно привести раздел справочной информации, представленной на странице в электронных сервисов:

- информация о ставках и льготах по налогу на имущество, транспортному и земельному налогам;

- письма ФНС с официальной позицией по вопросам в сфере налогообложения;

- нормативные и методические документы ФНС;

- решения ФНС по результатам рассмотренных жалоб (обращений);

- ответы на часто задаваемые вопросы в рамках налогового законодательства;

- информация с информационных стендов налоговых инспекций.

Например, в рамках раздела на сайте, где представлена информация о ставках и льготах по налогам, можно выбрать по какому виду налога необходимо получить информацию: налогу на имущество организаций, физических лиц; транспортному и земельному налогам, а также субъект Российской Федерации. В итоге налогоплательщику будет дана информация о региональном законодательстве, регулирующем данный вид налога. Тексты Законов на сайтах не представлены их налогоплательщикам необходимо искать уже самостоятельно. Очевидно, это связано с тем, что в законодательство могут быть внесены изменения и потому тексты Законов нет смысла размещать на сайте.

С текстами остальных документов разделов со справочной информацией (письма ФНС; решения по жалобам, поступившим от налогоплательщиков; часто задаваемые вопросы на федеральном и региональном уровнях по налоговой тематике) можно ознакомиться на сайте ФНС. Отдельно стоит обратить внимание на информацию с информационных стендов территориальных налоговых органов представленную в электронном виде на сайте ФНС в виде файлов PDF и DOC. Данный сервис необходим для того, чтобы налогоплательщики могли без личного посещения налоговой службы получить всю информацию с информационных стендов.

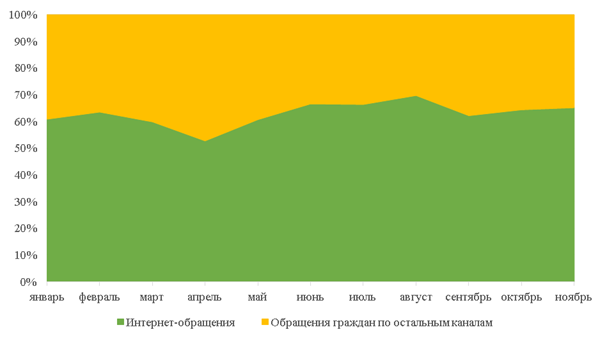

Большой интерес представляет то, что в зарубежных исследованиях называют статистикой обращений по цифровым каналам. На рисунке 3 представлена доля обращений граждан в налоговые органы через интернет ресурс ФНС от общего числа обращений в 2019 году, которая составляет приблизительно от 50 до 70%.

Рисунок 3 – Обращения граждан в ФНС в 2019 году

Источник: составлено авторами по данным ФНС

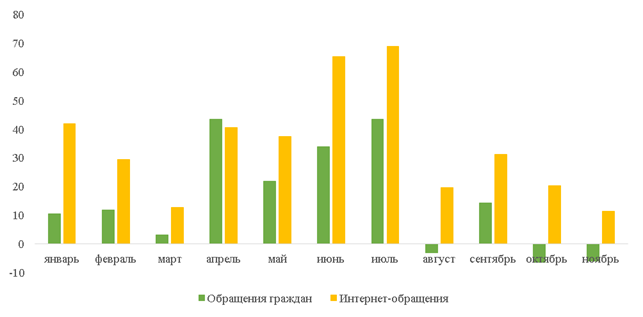

На рисунках 4 - 5 представлены данные по процентному изменению (темп прироста) всех обращений налогоплательщиков и интернет-обращений налогоплательщиков. На рисунке 4 сравниваются данные по месяцам 2019 и 2018 годов. На рисунке 5 осуществляется сравнение данных по месяцам 2018 и 2017 годов. Данные, представленные на рисунке 4 показывают, что рост числа интернет-обращений практически в каждом месяце (за исключением апреля) превышал рост общего числа обращений. В августе, октябре и ноябре, когда наблюдалось снижение общего числа обращений, у интернет-обращений по-прежнему можно было видеть рост. Данные рисунка 5 показывают те же тенденции: более сильный рост интернет обращений на фоне роста общего числа обращений в большинстве месяцев (кроме января).

Рисунок 4 – Процентное изменение обращений налогоплательщиков в ФНС в 2019 по сравнению с 2018 годом, %

Источник: составлено авторами по данным ФНС

Рисунок 5 – Процентное изменение обращений налогоплательщиков в ФНС в 2018 по сравнению с 2017 годом, %

Источник: составлено авторами по данным ФНС

Анализ обращений налогоплательщиков последних лет показал то, что, во-первых, интернет-канал для взаимодействия с налоговыми органами становится все более предпочтительным, а во-вторых, использование интернет-канала не ведет к увеличению общего числа обращений (общего спроса на сервисы, предоставляющие возможность запроса информации). Как минимум это означает то, что налогоплательщики, воспользовавшись интернет ресурсом ФНС, получили ответы на свои вопросы, и у них не возникло необходимости обращаться в налоговую службу по другим каналам для решения той же самой проблемы. В целом, это хороший результат, так как часто практика внедрения цифровых сервисов в налоговое администрирование в различных странах показывает увеличение общего спроса на услуги налоговых органов, что свидетельствует о неэффективной работе цифрового канала.

Выводы

Анализ существующих цифровых налоговых сервисов ФНС России, показал, что российские налоговые органы находятся в общемировом тренде, о чем говорит в том числе наличие информационных материалов, личных кабинетов налогоплательщиков с возможностью подачи налоговой декларации и заявления на возврат налога, а также возможности подачи запроса на получение какой-либо информации или жалобы. При этом стоит отметить, что налоговой службой разрабатываются цифровые сервисы, которые являются с одной стороны уникальными для мировой практики, но с другой стороны отражают тенденции, характерные для практики тех стран, где активно осуществляется внедрение цифровых технологий в налогообложении. В частности, примером такого уникального сервиса является сервис, созданный для обслуживания экспериментального налогового режима для самозанятых лиц (режим, разработанный ФНС для самозанятых сам по себе, является уникальным для мировой практики). Наиболее значимым в новом налоговом режиме самозанятых является его ориентация на предпочтения налогоплательщика и то, что его дизайн способствует добровольному соблюдению налогового законодательства.

Таким образом, мировой опыт оказывает значимое влияние на российскую практику не только в отношении применения цифровых технологий, но и идей (ориентация на предпочтения налогоплательщиков, а также «подталкивание» налогоплательщиков к добровольному соблюдению налогового законодательства), которые полностью меняют взгляд на взаимодействие налоговых органов с налогоплательщиком.

References

1. Sanjeev Gupta, Michael Keen, Alpa Shah, Genivieve Verdier Digital Revolutions in Public Finance / International Monetary Fund, 2017

2. Tax Administration 2019: Comparative Information on OECD and Other Advanced and Emerging Economies / OECD

3. Tsifrovye tekhnologii nalogovogo administrirovaniya: monografiya s grifom NII obrazovaniya i nauki / Pod red. I.A. Maiburova, Yu.B. Ivanova. – M.: YuNITI-DANA, 2019. — 263 s.

4. Increasing Taxpayers' Use of Self-service Channels / OECD

5. Lipniewicz Rafał Tax Administration and Risk Management in the Digital Age / Information Systems in Management (2017) Vol. 6 (1) 26−37

6. Informatsionnye tekhnologii v Federal'noi nalogovoi sluzhbe / TADVISER: http://www.tadviser.ru/index.php/%D0%A1%D1%82%D0%B0%D1%82%D1%8C%D1%8F:%D0%98%D0%BD%D1%84%D0%BE%D1%80%D0%BC%D0%B0%D1%86%D0%B8%D0%BE%D0%BD%D0%BD%D1%8B%D0%B5_%D1%82%D0%B5%D1%85%D0%BD%D0%BE%D0%BB%D0%BE%D0%B3%D0%B8%D0%B8_%D0%B2_%D0%A4%D0%B5%D0%B4%D0%B5%D1%80%D0%B0%D0%BB%D1%8C%D0%BD%D0%BE%D0%B9_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D0%B9_%D1%81%D0%BB%D1%83%D0%B6%D0%B1%D0%B5_(%D0%A4%D0%9D%D0%A1)

7. Federal'nyi zakon ot 27.11.2018 N 425-FZ «O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii» / Ofitsial'nyi internet-portal pravovoi informatsii http://www.pravo.gov.ru: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102487662&rdk,

8. Federal'nyi zakon ot 27.11.2018 N 422-FZ (red. ot 15.12.2019) «O provedenii eksperimenta po ustanovleniyu spetsial'nogo nalogovogo rezhima "Nalog na professional'nyi dokhod» / Ofitsial'nyi internet-portal pravovoi informatsii http://www.pravo.gov.ru: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102488108&intelsearch

9. Spetsial'nyi nalogovyi rezhim dlya samozanyatykh grazhdan / Nalog na professional'nyi dokhod: https://npd.nalog.ru

|

Eng

Eng