|

Finance and Management

Reference:

Mitrovic, S. (2019). Peculiarities of practical application of business intellect technology as the means for informatization of economic analysis. Finance and Management, 2, 17–26. https://doi.org/10.25136/2409-7802.2019.2.29425

Peculiarities of practical application of business intellect technology as the means for informatization of economic analysis

Mitrovic Stanislav

Doctoral Candidate, the department of Accounting, Analysis and Audit, M. V. Lomonosov Moscow State University

119991, Russia, g. Moscow, ul. Leninskie Gory, 1, stroenie 46

|

stanislav.mitrovic@tarkett.com

|

|

|

|

DOI: 10.25136/2409-7802.2019.2.29425

Received:

03-04-2019

Published:

25-04-2019

Abstract:

The subject of this research is the practical aspects of application of the modern information technologies for informatization of the economic analysis of organizations. One of the modern information technologies in the area of economic analysis is business intellect and the created on its basis solution systems. Leaning on the extensive analysis of theoretical sources and practice of application of the business intellect systems in development of economic analysis of organizations in the Russian Federation and abroad, the author designs software solution in the area of analytical procurement and factor analysis of the results of economic activity of the organizations. The conducted research allows making a conclusion that the implementation of business intellect systems contributes to the more effective achievement of the main goal of analytical processing of economic information – determination of the cause-and-effect relationship between the various factors and rational arrangement of information flows for structuring the business model of a company in accordance with the analysis objectives. The scientific novelty lies in the extensive examination of a set of methodological and practical questions of application of business intellect systems in economic analysis of the organizations based on the empirical study, as well as approbation of the author’s solution and suggestion of the following new vectors: assessment of the efficiency of application of information technologies in the sphere of economic analysis based on business intellect; development of general methodology of economic analysis; identification of the potential of business intellect solutions for increasing the quickness and effectiveness of managerial solutions.

Keywords:

economic analysis, digitalization, information technology, business intelligence, effectiveness, management decisions, factor analysis, e-development, economic information, data processing

This article written in Russian. You can find original text of the article here

.

В течение последних десятилетий большинство стран Европы, США и Канада осуществляют последовательное и устойчивое внедрение процессов информатизации в экономическую деятельность компаний, организаций и предприятий различного вида, формы и уровня, а также отраслевой направленности, формируя на практике концепцию электронного развития (e-development) [1-4]. Уникальность информационных технологий определяется способностью функционировать в качестве основного элемента инфраструктуры для эффективного развития отраслей и увеличения производительности труда. Эта способность крайне важна для повышения конкурентоспособности экономических субъектов в долгосрочной перспективе. Информатизация экономической деятельности, затрагивающая все ее элементы и составляющие, ведет к формированию глобального информационного пространства, появлению в экономике принципиально новых подходов к использованию современных информационно-коммуникационных технологий, повышению уровня производительности, эффективности бизнес-процессов и качества конечного результата деятельности для всех участников экономического процесса [5, 6]. Не все эти возможности еще до конца осознаны экономическими субъектами, у которых к настоящему моменту сформировались определенные ожидания результатов от внедрения IT-технологий в экономическую деятельность, которые носят как слишком консервативный, так и прогрессивный характер [7-9].

Учитывая взаимодополняющий характер развития методики информационных технологий и экономического анализа, совершенствование методики экономического анализа путем включения в нее методов бизнес-интеллекта (Business Intelligence, BI) как одной из инновационных информационных технологий (IT) получает все большее распространение. Интегрируя эти процессы и их методическую составляющую, организации получают возможность формировать знания в результате углубленного анализа детальных данных и консолидированной информации; извлекать из огромных массивов исследуемых данных значимые тенденции или шаблоны, визуализировать и анализировать ключевые бизнес-процессы с помощью «умных» карт, графиков и других наглядных объектов, чтобы выявить и акцентировать закономерности, которые зачастую остаются незамеченными при использовании традиционных информационных технологий, и в конечном итоге трансформировать данные в знания, а знания в действия бизнеса, направленные на принятие более эффективных решений, получение экономической выгоды. Так, например, комбинируя методические инструменты реализации экономического анализа с возможностями BI, организации могут более детально и углубленно ответить на такие вопросы, как: Кто наши самые прибыльные клиенты и где они находятся? Есть ли пространственные, временные, возрастные и другого рода закономерности в покупательских предпочтениях клиентов? Где мы можем найти новых клиентов, равнозначных тем, которые уже есть (используя определенный перечень требований и характеристик, например, покупательская способность, интерес к определенным видам товаров или услуг и т. д.)? Где маркетинговые акции, продажи дали наибольший и наименьший эффект и по каким причинам? Есть ли у нас клиенты, находящиеся в зоне риска, например, риска стихийных бедствий, смены политического режима или политических трансформаций, нестабильной социальной и экономической обстановки и т. д., и как это может повлиять на наш бизнес? [10, c.334; 11, c.22; 12, с.40]

Степень научной разработанности проблемы исследованияхарактеризуется тем, что изучаемое явление носит комплексный характер и является предметом рассмотрения различных научных дисциплин. Исследуемая в работе проблема имеет тесную связь, прежде всего, с основами теории информации, в разработке которых необходимо отметить вклад таких отечественных и зарубежных ученых, как П. К. Анохин, И. А. Акчурин, А. Б. Антопольский, М. Аптер, Ф. Блум, М. Ф. Веденов, Ю. М. Горский, Ж. Делез, П. Друкер, Г. В. Дружинин, И. Земан, Б. Б. Кадомцев, М. Кастельс, В. И. Кремянский, Б. В. Кристальный, Л. П. Кураков, И. Н. Курносов, М.И. Лугачев, К. Черри, и др.

Особую роль играют работы отечественных и зарубежных ученых, внесших свой вклад в развитие теории экономического анализа, учета и аудита, таких как С. К. Татур, А. Д. Шеремет, В. П. Суйц, А. Н. Хорин, М. И. Баканов, В. И. Бариленко, М. В. Мельник, В. В. Ковалев, К. Друри, П. Э. Самуэльсон, Дж. М. Кейнс, Г. Марковиц, и др.

Значимость исследований вышеприведенных авторов не вызывает сомнения. Однако, с учетом дальнейшего развития научно-технического прогресса бизнес-интеллект как технология требует непрерывного исследования с учетом специфики ее применения в различных сферах деятельности. Настоящая статья вносит определенный вклад в разработку данной проблемы применительно к экономической сфере деятельности и области экономического анализа.

Реальность текущих бизнес-сценариев выглядит таким образом, что большинство из них являются неоптимальными с точки зрения производительности. Мировая практика и оценки экспертов свидетельствуют, что в настоящее время традиционная инфраструктура в области бизнес-интеллекта уже не может полностью удовлетворять потребностям одновременно транзакционных и аналитических систем. Традиционные, ранее применяемые информационные решения практически не позволяют сочетать транзакционные среды (продажа товаров, обслуживание заказов, сбор денег) и аналитические (например, доходность от продаж в разрезе заказчика или конкретного региона) [13]. В связи с этим в мировой и отечественной практике за последние годы сформировалось несколько различных подходов к внедрению информационных решений (в том числе решений в области BI) в сферу экономического анализа, а также характерных тенденций в данной области, которые во многом обусловлены национальными особенностями политического, экономического и социального характера, но все же имеют определенные типовые черты, что делает возможным их систематизацию и рассмотрение в рамках проводимого нами исследования.

В первую очередь следует отметить тот факт, что в современной практике экономического анализа на первое место выходит такой фактор, как интеграция и совместимость BI-решений и эффективность их взаимодействия с действующими в компании бизнес-приложениями, применяемыми сотрудниками и менеджментом организации для работы с бизнес-аналитикой. Специалисты, в чьи должностные обязанности входит осуществление экономического анализа, отдают подобным технологиям очевидное предпочтение в противовес ориентации на лучшие в своем классе BI-решения. Подобная тенденция объясняется тем фактом, что внедрение BI-решений в экономический анализ хозяйствующей деятельности компаний является закономерным шагом, логически продолжающим внедрение ERP-систем в организации (за последние 10 лет этот этап пройден более чем 90% европейских компаний и организаций, действующих в США и Канаде), порождающих значительные объемы оперативной экономической информации, которая приобретает ценность именно за счет многомерного и детального экономического анализа, улучшая обоснованность управленческих, в том числе стратегических решений [14]. Следует отметить, что в России аналогичные цифры, характеризующие внедрение ERP-решений, значительно отличаются от европейских. По оценкам специалистов, примерно 70% проектов внедрения систем ERP в нашей стране пока не достигают заявленных целей (для сравнения, у компаний Европы, США и Канады — 10%) [15, 16], что свидетельствует о неготовности данной группы хозяйствующих субъектов к внедрению такого более продвинутого инструмента, как технология бизнес-интеллекта, являющегося следующим этапом информатизации бизнес-аналитики. Потратив значительные финансовые и временные ресурсы, руководство таких компаний все еще демонстрирует дальнейшую неготовность, сопротивление интеграции сложных информационных решений, выбирая фрагментарность, методические инструменты элементарного уровня или возвращаясь к ранее действующему алгоритму и методике экономического анализа (ручной труд). Фактически по состоянию на сегодняшний день еще очень немногим хозяйствующим субъектам в практике информатизации экономического анализа хозяйствующей деятельности удалось уйти от изолированных информационных структур, препятствующих получению достоверной конечной «картины» бизнес-процессов [17, 18].

Стремление компаний к интеграции BI-решений в уже привычные для персонала и действующие в течение длительного времени во внутренней среде корпоративные бизнес-приложения (корпоративные порталы, транзакционные системы, автоматизированные системы учета и т. д.) для решения задач экономического анализа, а не использование для этого разработанных BI-порталов и платформ, систем вызывает объективные трудности в процессах интеграции и у разработчиков BI-решений, и у их конечных потребителей — экономистов-аналитиков, бухгалтеров и других специалистов в связи с тем, что часто предпринимаются попытки объединения продуктов BI различных производителей и разнородного функционала, что в итоге не позволяет должным образом осуществить комплексную обработку данных и получить достоверный конечный результат, а практически лишь обеспечивает возможность удобного переключения, распечатки отчета и представления данных.

Таким образом, на сегодняшнем этапе развития экономического анализа особую актуальность приобрело появление таких инструментов информатизации, которые позволяют учитывать и интегрировать данные и результаты деятельности отдельных бизнес-пользователей, а также активность различных специалистов, принимающих участие в осуществлении экономического анализа или использующих его результаты в повседневной деятельности компании.

По оценкам специалистов, в практике экономического анализа в настоящее время BI-инструменты преимущественно используются в России для решения следующих основных задач, в числе которых преобладают в большей степени аналитические и прогностические [16]:

— формирование различных видов аналитической отчетности, в том числе стандартизированного характера;

— обработка нерегламентированных запросов — то есть нестандартных запросов к базе или хранилищу данных — с целью получить информацию, необходимую для поддержки принятия решений в нестандартной, возможно, исключительной ситуации;

— визуализация аналитических данных на корпоративных порталах, в бизнес-приложениях, презентациях, различных системах и т. д.

На следующих местах по востребованности в отечественной практике находятся:

— оперативный анализ экономических данных,

— факторный анализ результата деятельности (например, анализ доходов, анализ прибыли и т. п.),

— планирование и бюджетирование (реализуемые с помощью функции OLAP-анализа, предоставляемого BI-инструментами),

— прогнозирование и выявление неявных взаимосвязей и скрытой информации внутри больших баз экономических данных с целью поддержки

процесса принятия эффективных решений (так называемый «глубинный анализ» с использованием функции Data Mining, предлагаемой системами бизнес- интеллекта),

— задачи мониторинга,

— моделирование,

— ситуационный анализ [19,20].

Вышеприведенные направления свидетельствуют о том, что современное состояние практики и методологии экономического анализа хозяйственной деятельности обуславливает необходимость развития дальнейшей интеграции функций бизнес-интеллекта с системами планирования и прогнозирования, а также более упрощенной интеграции с системами учета и планирования промышленного характера.

В рамках проводимого исследования практики применения BI-технологий в современном экономическом анализе автором было разработано и зарегистрировано Федеральной службой по интеллектуальной собственности (Роспатент) интеллектуальное решение в области информационно-аналитического обеспечения экономического анализа [21], предназначенное для области экономического и факторного анализа результатов от хозяйственной деятельности организаций на разных уровнях управления и принятия решений. Программа содержит алгоритм, обеспечивающий возможность экономического анализа результатов от хозяйственной деятельности организаций по основным факторам в сравнении с плановыми параметрами и в динамике (сравнение разных периодов).

Апробация и внедрение разработанного решения осуществлялись авторомв организациях с развитыми функциями информационно-аналитического обеспечения хозяйственной деятельности на базе современных информационных технологий, что обеспечило создание условий для сравнительного анализа и сопоставления результатов. Основные преимущества применения программы в исследуемых организациях заключаются в сокращении времени бизнес анализа хозяйственной деятельности и в повышении точности расчета факторного анализа, что способствует повышению скорости и эффективности управленческих решений.

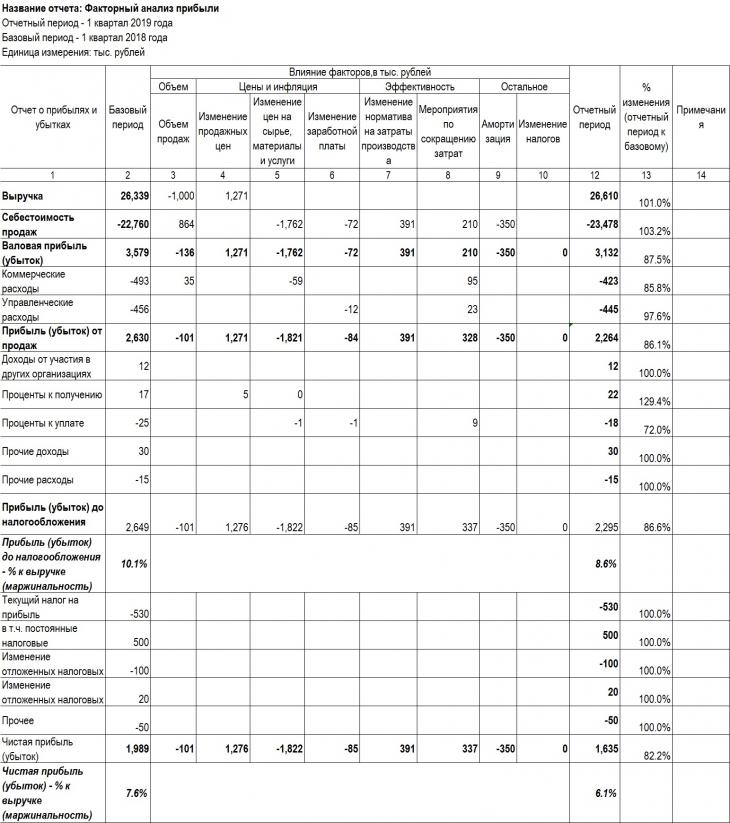

В результате внедрения решения, в исследуемых компаниях получен наглядный анализ результатов и анализ по ключевым факторам, которые имеют влияние на результаты хозяйственной деятельности. Исторические данные в систему попадают автоматически, некоторые параметры, а также, комментарии и пояснения можно вносить вручную, и в результате - решение автоматически делает расчет влияния каждого фактора. На рисунке 1 представлен вариант решения факторного анализа для стандартной формы финансовой отчётности российских организаций (форма № 2 «Отчет о прибылях и убытках»).

Рисунок 1

Интерфейс решения «Программа для экономического и факторного анализа доходов от хозяйственной деятельности организаций»

Источник — разработано автором

Строки таблицы факторного анализа - повторение структуры первой части формы № 2 «Отчет о прибылях и убытках». В верхней части анализа размещаются факторы, оказывающие влияние на формирование результатов хозяйственной деятельности компании. Их можно условно разделить на четыре группы, в зависимости от характера проявления. В первую группу включен только один фактор - это непосредственное изменение объемов реализации. Во вторую группу можно включить факторы, оказывающие прямое влияние на результаты деятельности – цена и инфляция:

· Изменение продажных цен, как в сторону уменьшения, так и в сторону увеличения.

· Изменения цен поставщиков на сырье, материалы и вспомогательные услуги, необходимые для работы производства.

· Изменения в заработной плате основного персонала, занятого в производстве.

В третью, - группу эффективности, включены два наиболее значимых фактора, которые отражают попытки воздействовать на условия деятельности, чтобы сделать ее более рентабельной и снизить общепроизводственные расходы - это изменение нормативов на затраты производства, заключающиеся в разработке новых норм затрат, например, в результате усовершенствования технологического процесса, повышения степени автоматизации процессов и производительности труда. В эту группу включены также и мероприятия по сокращению затрат, в том числе: переход на новые виды сырья или новые источники энергии, целенаправленное снижение управленческих и административных затрат, оптимизация численности и т.п.

Четвертая группа - факторы, которые оказывают результат на финансовый результат от хозяйственной деятельности и не подлежат внутрикорпоративному регулированию – это изменение ставок налогов и амортизационных отчислений.

Решение подразумевает возможность включения в факторный анализ и дополнительных строк, если они необходимы для более объективного и детального отражения происходящих изменений.

Алгоритм действий для получения результатов анализа подразумевает, что 1) исторические данные в систему попадают автоматически, 2) некоторые поля, в том числе – комментарии и примечания, можно вносить вручную и 3) в результате - решение рассчитывает влияние каждого фактора и сравнение с базовым периодом (исходным сценарием).

Принимая во внимание обоснованный потенциал инструментов информационно-аналитического обеспечения экономического анализа, по результатам исследования и на основании практического внедрения и апробации предложенного программного решения, автором был разработан алгоритм внедрения BI-решений с данными в ходе информационно-аналитического обеспечения экономического анализа, который базируется на обработке больших данных и принципах систем бизнес-интеллекта. Структура данного алгоритма включает пять последовательных компонентов (шагов), обеспечивающих надежные, объективные и измеряемые результаты в области развития экономического анализа организаций:

1) Подготовка BI-решения,

2) Сбор и хранение данных,

3) Интеграция и анализ данных, прогнозирование,

4) Представление данных и разработка управленческих решений,

5) Проверка и улучшение модели работы BI-решений.

Предлагаемый алгоритм базируется на предположении, что основной задачей внедрения BI-решений с данными в ходе информационно-аналитического обеспечения экономического анализа является развитие экономического анализа организаций, на базе исследования, обработки и интеграции больших объёмов, данных с целью объективного, надежного и выявления общих тенденций в экономических процессах, понимание ситуации и выработка позиции предприятия для дальнейшего принятия эффективных решений.

Таким образом, внимание сосредоточено на важности получения надежных, объективных и измеряемых результаты экономического анализа и прогнозов, которые потом используются для принятия управленческих решений.

Предложенный вариант интерфейса факторного анализа достаточно универсален, поскольку подходит для предприятий всех форм собственности и видов деятельности, содержит в себе основные факторы влияния на финансовые результаты деятельности компании и может быть применен для разных форм финансовой отчетности. Используя данное решение можно не только сравнивать итоги деятельности компании за разные периоды времени, на также анализировать планируемые и фактические показатели или сравнивать результаты работы двух отдельных предприятий или филиалов в составе одной компании. Предложенный интерфейс программы (представленный в этой статье конкретной формой отчетности) можно адаптировать, в зависимости от потребности компании, и таким образом, можно получать нужные показатели, позволяющие в полной мере получить оценочные значения, дающие представление о результатах финансово хозяйственной деятельности экономического субъекта. Решение предусматривает и возможность автоматизации расчета относительных коэффициентов (ликвидности, рентабельности, фондоотдачи и др.,) позволяющих говорить о платежеспособности и финансовой устойчивости предприятия и влияния на них обозначенных в рисунке 1 факторов.

Анализируя преимущества предложенной программы с большим количеством имеющихся на рынке программных продуктов, широко применяемых в учетной и аналитической практике, сделан вывод о том, что, с одной стороны, на российском рынке программных продуктов существует большое количества решений, но, с другой стороны, мало кто может предложить тщательно разработанную и адаптированную к российским условиям методологическую поддержку проекту внедрения BI в экономический анализ, что актуализирует разработку и развитие отечественных методик в данной области. Предложенное автором решение учитывает специфику российского рынка и особенности национальной экономики в текущий период, что, по нашему мнению, является большим преимуществом, относительно других решений, присутствующих на рынке.

Основные преимущества, которые имеет предложенное решение, это наглядность для всех категорий пользователей, которых интересует аспект экономического анализа результатов организации, «дружелюбный» интерфейс, который оформлен в виде одностраничного отчета (“one page report”), и возможность извлекать из большого количества данных значимые тенденции и выявлять основные факторы в короткие сроки. Теперь взаимосвязь между результатами хозяйственной деятельности прослеживается более четко, а причины, которые их обусловили, не только перечислены, но и наглядно и точно просчитаны. Благодаря табличному структурированию данных, можно отследить четкую взаимосвязь между показателями за базовый и отчетный период, а также наглядно проанализировать, какие факторы оказали на ситуацию наибольшее положительное или отрицательное влияние.

Проведенное автором исследование позволяет сделать вывод о том, что методология систем бизнес-интеллекта способствуют наиболее эффективному достижению главной цели аналитической обработки экономической информации — выявлению причинной связи между различными факторами и рациональной организации информационных потоков, систематизированные и обработанные данные которых служат надежной базой для построения моделей бизнес-поведения компании в соответствии с задачами анализа, при этом максимально снизить трудоемкость подобной деятельности ввиду сложности и обширности аналитических вычислений. Технология BI имеет приоритетное значение для современных организаций, заинтересованных в получении обработка данных, находящихся в поиске методических технологий и способов увеличить свою долю на рынке, делать большее меньшими средствами и максимизировать прибыль за счет более эффективного использования существующих активов. Системы бизнес-интеллекта повышают возможности использования корпоративных данных и помогают сформулировать стратегическое видение проблемы для ее наиболее эффективного решения, охватывая при этом практически весь спектр источников и расширяя их до абсолютного максимума.

References

1. Turban E., Sharda R., Aronson J. Business Intelligence: A Managerial Approach. NJ: Pearson-Prentice Hall, Upper Saddle River, 2014. 200 r.

2. Bashir M., Verma R. Why business model innovation is the new competitive advantage. IUP J Bus Strategy, 2017, N 14(1), pp.7-17

3. Sun Z., Sun I., Strang K. Business Analytics-Based Enterprise Information Systems. Journal of Computer Information Systems, 2016, N 3, pp.118-120. doi: 10.1080/08874417.2016.1183977

4. Wieder B., Ossimitz M.-L. The Impact of Business Intelligence on the Quality of Decision Making – A Mediation Model. Procedia Computer Science, 2015, vol. 64, pp. 1163–1171. doi: 10.1016/j.procs.2015.08.599

5. Rikhardsson P., Yigitbasioglu O. Business intelligence & analytics in management accounting research: Status and future focus. International Journal of Accounting Information Systems, Elsevier, 2018, vol. 29(C), pp.37-58. doi: 10.1016/j.accinf.2018.03.001

6. Salyutina T.Yu., Kuzovkov A.D. Analiz metodov i podkhodov k izmereniyu protsessov informatizatsii i dvizheniya k informatsionnomu obshchestvu// T-Comm-Telekommunikatsii i Transport, vol. 10, no. 6, 2016, pp. 52-57

7. Palkin V.A. On the difficult path of education in the «knowledge age» // The Unity of Science: International Scientific Periodical Journal. 2016. № 3-1. C. 42-53.

8. Mitrovich S. Napravleniya i perspektivy razvitiya informatsionnogo obespecheniya ekonomicheskogo analiza v Rossii // Ekonomicheskii analiz: teoriya i praktika. 2016. T.15. Vyp.9. S.100-112

9. Larson D., Chang V. A Review and Future Direction of Agile, Business Intelligence, Analytics and Data Science. International Journal of Information Management, 2016, vol. 36, iss. 5, pp. 700–710. doi: 10.1016/j.ijinfomgt.2016.04.013

10. Shebunyaeva E. A., Lokotkov A.A. Osobennosti vnedreniya informatsionnykh tekhnologii: zarubezhnyi opyt // Sotsial'no-ekonomicheskie yavleniya i protsessy. 2011. №3-4 S.333-342

11. LeBlanc R., Moss J., Sarka D., Ryan D. Applied Microsoft Business Intelligence. M: WILEY, 2017. 400 p.

12. Neubert M., Van der Krogt A.. Impact of Business Intelligence Solutions on Export Performance of Software Firms in Emerging Economies, Technology Innovation Management Review, 2018, № 8(9), rr. 39–49. doi: 10.22215/timreview/1185

13. Tsvetkov V.Ya., Voinov A.I. Tranzaktsionnye izderzhki pri vnedrenii informatsionnykh tekhnologii i sistem // Sovremennye problemy nauki i obrazovaniya. 2008. № 4. S. 114-116.

14. Moss L. Business Intelligence Roadmap. L.: Addison-Wesley Professional, 2018. 700 p.

15. Business Intelligence (rynok Rossii): Analiticheskii otchet analitiko-konsaltingovoi kompanii TAdvisor (2017-2018, prognoz 2019-2022). M.: TAdvisor group, 2019. C.33

16. Worldwide Business Intelligence and Analytics Tools Software Market Shares: It's Still About Self-Service [Elektronnyi istochnik]// IDC.com. URL: https://www.idc.com/getdoc.jsp?containerId=US41583616 (data obrashcheniya: 15.03.2019)

17. Sherman R. Business intelligence analytics tools can leverage data and convert it to actionable information that can benefit organizations. Athena: Athena IT-Solutions, 2016. 320 p.

18. Mitrovich S. Napravleniya i perspektivy razvitiya informatsionnogo obespecheniya ekonomicheskogo analiza v Rossii // Ekonomicheskii analiz: teoriya i praktika. 2016. T.15. Vyp.9. S.100-112

19. Kryukov S.V. Informatsionnye tekhnologii i programmnye resheniya dlya biznes-analiza: mirovye trendy i rossiiskie realii // Global'nyi mir: mnogopolyarnost', antikrizisnye imperativy, instituty / Materialy konferentsii: v 3-kh t. T.1. 2014. S. 425-429.

20. BI V Rossii: osobennosti rynka: Sovmestnoe analiticheskoe issledovanie kompanii RBK i Softline. [Elektronnyi istochnik]// RBK. URL: http://softline.rbc.ru/page/bi-v-rossii-osobennosti-ryinka (data obrashcheniya: 15.03.2019).

21. Programma dlya ekonomicheskogo i faktornogo analiza dokhodov ot khozyaistvennoi deyatel'nosti organizatsii [Programma dlya EVM] / Avtor i pravoobladatel' MS. Svidetel'stvo o gosudarstvennoi registratsii programmy dlya EVM № 2018111 ot 2 fevralya 2018 g. ; zayavl. 13.12.2017 g. ; opubl. 02.02.2018 g. : [Federal'naya sluzhba po intellektual'noi sobstvennosti (Rospatent)]. Yazyk programmirovaniya : C++.

|

Eng

Eng