|

History magazine - researches

Reference:

Frenkel, O.I. (2019). Credit Operations of the State Bank of the Russian Empire from a Regional Perspective, 1868 – 1913. History magazine - researches, 2, 128–153. https://doi.org/10.7256/2454-0609.2019.2.28539

Credit Operations of the State Bank of the Russian Empire from a Regional Perspective, 1868 – 1913

Frenkel Ol'ga Igorevna

Master Degree in History, Lomonosov Moscow State University; Museum Associate, LLC "International Exhibition Projects"

119192, Russia, g. Moscow, ul. Lomonosovskii pr-Kt, 27, korp. 4

|

nice777@bk.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-0609.2019.2.28539

Received:

28-12-2018

Published:

16-04-2019

Abstract:

In this article, the author examines from a regional perspective the credit operations of the State Bank of the Russian Empire in ten time sections of 5-year intervals during the period from 1868 to 1913. Lending was the bank's main function as a conventional commercial bank, as well as a developing central bank (credit regulation, operating as the bank of banks, and also lender of the last resort). The State Bank was the largest integrator of the banking market. The elements of the emerging two-tier financial system can be traced long before this bank assumed in 1897 the role of being the regulator of money circulation in Russia. The State Bank was the largest commercial bank in the country, but in terms of the number of loans issued it was always ceded to the system of joint-stock commercial banks. A significant number of State Bank loans were issued to the grain-producing areas of European Russia. The offices and branches of the State Bank were the reference points through which its resources, directly or through joint-stock commercial banks, were distributed throughout the country. The St. Petersburg and Moscow offices played an important role in this system. The cycles in the lending dynamics of the State Bank and joint-stock commercial banks did not coincide: the State Bank often increased lending when commercial banks reduced. This may indicate that the State Bank always had elements of being the lender of last resort in its operation.

Keywords:

State Bank of the Russian Empire, lending, branch networks, quantitative studies in history, historical information sciences, banking, integration of financial markets, interest rates, lender of last resort, GIS

This article written in Russian. You can find original text of the article here

.

В результате модернизационных процессов во второй половине XIX века в России формируется банковская система нового типа, ядром которой стали коммерческие банки. Центральное место в этой системе занял созданный 31 мая 1860 года Государственный банк Российской империи (Госбанк). Это был крупнейший многофилиальный коммерческий банк страны, государственный по форме собственности, который постепенно преобразовывался, принимая на себя все новые и новые функции центрального банка.

Целью исследования является изучение вклада Госбанка в экономическое развитие страны, при этом акцент сделан на развитии его кредитных операций в региональном аспекте, т. е. на сети его контор и отделений. Именно через кредитование частных кредитных учреждений, крупных фирм и компаний Госбанк мог влиять на экономику страны, способствовать налаживанию экономических связей и вносить вклад в интеграцию региональных рынков банковского капитала.

Несмотря на наличие весьма значительной по объему общей историографии Госбанка, исследований, посвященных кредитованию им частного сектора, не так много. Например, в конце XIX в. В. Т. Судейкин отмечал ограниченность кредитной операции банка в 1860-е ‒ 1880-е гг. [35], однако тексты начала XX в. посвящены уже значительным успехам банка в кредитовании в текущий период [11]. М. И. Боголепов считал, что в начале XX в. был достигнут новый уровень в развитии кредитования в Госбанке, связанный с формированием функции банка банков (функция центрального банка) [4, с. 283‒330; 18, с. 331‒370]. И. Ф. Гиндин в своих исследованиях сделал акцент на неуставных кредитах Госбанка (не относящихся к регулярной кредитной операции) как инструменте экономической политики правительства [8]. В цикле статей О. В. Драган изучен период реформирования Госбанка в 1890-е гг., когда попытки расширить кредитную операцию банка исходили из неверия правительства в способность частных банков справиться с кредитованием экономики, и поэтому эту функцию, по его мнению, стоило в значительной степени передать Госбанку [13, с. 407‒422; 14, с. 72‒76; 15, с. 237‒256]. В работах А. В. Бугрова показано, что, несмотря на давление со стороны Министерства финансов, Госбанку удавалось постепенно увеличивать объемы кредитования банков, фирм и сельскохозяйственных производителей [5, 6]. С. В. Татаринов обращает внимание на то, что функции банка банков и кредитора последней инстанции проявились в кредитных операциях Госбанка довольно рано, видимо, еще в 1870-е гг. [36]. В коллективной монографии по истории Госбанка 2010 г., в главах, авторами которых являются Б. В. Ананьич, А. В. Бугров, О. В. Драган, С. К. Лебедев, П. В. Лизунов, показана широкая практика кредитования как банковских, так и не банковских предприятий в Госбанке в регулярных и чрезвычайных формах, с учетом возможностей сети отделений. Причем эта деятельность присуща Госбанку еще в ранние периоды его истории [17].

Однако, несмотря на то, что качественных фрагментов по истории кредитования Госбанком частного сектора создано достаточно много, общая картина этого явления нуждается в уточнении и количественной оценке, доля кредитования именно банковского сектора не уточнена, процесс становления функции банка банков и кредитора последней инстанции теоретически не осмыслен.

Новизна данного исследования заключается в исследовании регионального распределения кредитов Госбанка с 1860-х гг. и до 1913 г. в сравнении с системой акционерных коммерческих банков. Это позволяет уточнить роль Госбанка в регулярном кредитовании экономики Российской империи, а также оценить возможности изучения процесса становления функции банка банков и кредитора последней инстанции по годовым отчетам Госбанка. Актуальность данного исследования следует из важности вопроса о соотношении государственного и частного секторов в национальной банковской системе.

Регулярные кредитные операции Госбанка отражают несколько его функций (о современных теоретических подходах к правительственным банкам XIX в., будущим центральным банкам: [1; 2; 3, p. 41–45; 37, c. 15–37]). Во-первых, в значительной части своих операций Госбанк выступал как обычный коммерческий банк, кредитующий клиентов (как из банковского, так и не банковского сектора). Во-вторых, в теории, Госбанк, как формирующийся центральный банк, должен был постепенно сосредоточиться на кредитовании только других банков (функция банка банков в рамках двухуровневой банковской системы). В-третьих, во время сложной ситуации на рынке, когда банки и крупные компании испытывают недостаток средств для текущих операций (проблемы с ликвидностью), главный банк страны принимает на себя функцию кредитора последней инстанции, т. е. начинает кредитовать других участников рынка, путь даже и в ущерб собственной прибыли. В-четвертых, как показывают вышеупомянутые исследования, неуставные ссуды Госбанка, как правило, относятся к еще одной функции центрального банка, когда он берет на себя работу по спасению и оздоровлению проблемных компаний, что не является, конечно, функцией кредитора последней инстанции, однако ссуды такого рода могли быть предоставлены в форме регулярного кредита.

Важно отметить, что участие центрального банка страны в кредитовании промышленности в разных формах не является уникальной чертой Российской империи. В этой связи, например, стоит отметить статью Ш. Нишимуры, в которой изучаются связи филиальной сети Банка Франции с провинциальными банками в течение двух десятилетий до начала Первой мировой войны. Банк Франции имел большую и постоянно расширяющуюся филиальную сеть, которая увеличилась с 94 подразделений в 1890 г. до 143 в 1913 г. Как показано в статье, подразделения Банка Франции переучитывали векселя промышленных предприятий при посредничестве провинциальных банков.

В данной статье кредитная операция Госбанка изучается по его региональной отчетности. В работе использованы материалы отчетов за 1868, 1873, 1878, 1883, 1888, 1893, 1898, 1903, 1908, 1913 гг. [20; 21; 22; 23; 24; 25; 26; 27; 28; 29; 30]. Эти данные относятся ко всему периоду деятельности Госбанка: от начала расширения его филиальной сети в середине 1860-х гг. и до последнего года накануне Первой мировой войны. Такой набор временных срезов дает возможность без составления временных рядов оценить развитие кредитования почти за полвека и одновременно выявить проблемы, возникающие при работе с годовыми отчетами Госбанка. Выбранные годы отражают как относительно благоприятные периоды экономической конъюнктуры (1888, 1893, 1898, 1908, 1913 гг.), так и в разной степени кризисные (1873, 1868, 1878, 1883, 1903 гг.).

В дополнение к таблицам и графикам региональное распределение кредитов представлено в виде электронных карт на три временных среза – 1868, 1888, 1913 гг. – на начало, середину и конец периода.

Статья имеет следующую структуру: введение; раздел об источниках и методах их обработки; раздел, излагающий результаты статистического и геоинформационного анализа; заключение, а также приложения, содержащие характеристику применяемого в исследовании районирования губерний и областей Российской империи, распределение кредитов Госбанка по экономико-географическим регионам и районам, а также коллекцию электронных карт, представляющих кредитование Госбанка по конторам и отделениям в 1868, 1898 и 1913 гг.

Таким образом, данная статья вносит вклад в углубление концептуализации истории Госбанка, расширяет возможности применения количественных методов и усиливает источниковедческий подход в изучении регионального экономического развития Российской империи в конце XIX – начале XX вв.

Источники и методы их обработки

Данные о кредитах, выданных в каждом из подразделений Госбанка, собраны из его годовых отчетов. В нашем исследовании использованы 10 отчетов с шагом в 5 лет с 1868 по 1913 гг., из которых для каждой конторы или отделения извлечены данные о балансовых остатках по всем видам кредитов на конец отчетного года, т. е. на 1 января 1869, 1874, 1879, 1884, 1889, 1894, 1899, 1904, 1909, 1914 гг. Форма публикации данных по операциям контор и отделений в отчетах разная, но найти необходимые сведения можно за каждый год.

Из всех кредитов Госбанка выбраны только те, которые относятся к операциям обычного коммерческого банка, и статистика которых приводится с детализацией по каждому подразделению. В частности, к этой категории относится учетная операция – досрочная покупка ценных бумаг или долговых обязательств клиентов (векселей) с понижением их цены на размер учетного процента. Статья «Учет векселей и других срочных бумаг» встречается в отчетах за все годы, и только в 1868 г. это просто «Учет векселей».

Срочные ссуды под залог государственных ценных бумаг, частных акций и облигаций, а также под залог товаров (с 1898 г. еще и «документов на товары») отмечены во всех отчетах. В дополнение к этому, в отчетах 1888 и 1893 гг. есть статья «Учет соло-векселей землевладельцев». Только в отчете 1893 г. появляются статьи «Ссуды под зерновой хлеб, выданные непосредственно залогодателям», «Ссуды под зерновой хлеб, выданные частным кредитным учреждениям», «Ссуды под зерновой хлеб, выданные земствам». С 1898 г. была особая статья «Ссуды городам и земствам».

В отчетах за 1898, 1903, 1908 гг. есть разделы: «Ссуды промышленные (сельским хозяевам, промышленным предприятиям, ремесленникам и кустарям, на покупку земледельческих машин и орудий)», «Счет авансов посредникам» и «Ссуды, выданные через посредников (товарные или прочие)». Тот же список ссуд есть и в отчете 1913 г., только в другой компоновке.

Особую часть регулярной кредитной операции Госбанка составляли ссуды в форме специального текущего счета (онколь), которые появились в отчетах с 1871 г. Балансовые остатки по специальным текущим счетам показывались под залог векселей и, отдельно, ценных бумаг (отчеты за 1888, 1893, 1898, 1903, 1908, 1913 гг.).

В отчетах за 1873, 1878 и 1883 гг. представлена уникальная методика бухгалтерского учета онкольных счетов, неизвестная в практике других кредитных учреждений. В обычной практике онколь – это активный счет, остаток по которому показывается в дебетовой (левой) стороне баланса.

В отчете 1883 г. при публикации таблиц по операциям контор и отделений показаны отдельно активные счета «9. Векселя, обеспечивающие срочные кредиты по специальным счетам» (Приложения, с. 9) и «10. Процентные бумаги, обеспечивающие срочные кредиты по специальным счетам» (Приложения, с. 10), а также пассивный счет «17. Специальные текущие счеты» (Приложения, с. 16). В итоге, чтобы получить балансовый остаток по онкольным счетам нужно сложить остатки по счету 9 и 10 и вычесть счет 17 [24]. Однако расчет на этом не заканчивается.

В дополнение к этому, из итогового годового баланса (Таблица 1) следует, что банк выдал еще и онкольные кредиты под залог товаров, но только в Санкт-Петербурге. Эту цифру (обеспечение кредитов по специальным текущим счетам в товарах) нужно прибавить к цифрам из вышеупомянутых счетов 9 и 10 по Санкт-Петербургу. Более того, из итогового баланса следует, что банк открыл на 200 тыс. руб. онкольных кредитов под залог недвижимости в отделениях, но без указания, в каких именно. Эту сумму можно поместить только в Примечания к итоговой Таблице.

Аналогичным образом онкольные счета опубликованы в отчете за 1878 г. Наиболее сложная ситуация с отчетом 1873 г. [21]. По сети отделений есть строка «Специальные текущие счеты» (Таблица 9), но эта статья находится в пассиве и, если посмотреть на эту статью в итоговом балансе (Таблицы 6, 7, 8), становится окончательно ясно, что это не остаток клиентской задолженности, как должно быть в обычном варианте бухгалтерского учета, а остаток открытых, но не истребованных клиентами кредитов, который банк рассматривает как собственную задолженность и помещает в свой пассив. Активных счетов с информацией о векселях и ценных бумагах, принятых в залог по онкольным кредитам по каждому из отделений, не опубликовано, эти данные есть только в итоговом балансе по Санкт-Петербургу (Таблица 6) и их можно рассчитать по всем отделениям в сумме по Таблицам 6 и 8. Таким образом, за 1873 г. невозможно получить данные по онколю по каждому подразделению, за исключением Санкт-Петербурга.

Кроме таблиц с данными по конторам и отделениям, выданные кредиты отмечены в итоговых балансах за каждый год. Это хороший способ проверить, все ли кредиты показаны в таблицах по подразделениям. Все кредиты, отмеченные в итоговых балансах сверх тех, что показаны в таблицах по подразделениям, приводятся в примечаниях к Приложению 2. Как правило, к этой категории относятся неуставные ссуды. В наше исследование не включены все кредиты, напрямую не относящиеся к регулярным региональным кредитам коммерческого банка: кредиты Казначейству, Польскому банку, земельным банкам и государственным ломбардам (Санкт-Петербургская и Московская сохранные казны).

В итоге, в отчетах Госбанка содержится подробная информация обо всех видах кредитов, выданных по его региональным подразделениям, за исключением онкольных кредитов за 1873 г. Однако, можно ли по данным из отчетов изучить процесс формирования функции банка банков и кредитора последней инстанции? В идеале нужна информация, какая доля кредитов приходилась на кредитные учреждения и как эта доля менялась на всем протяжении истории Госбанка. Важно иметь эту информацию по всем видам кредитов. Проблема в том, что достаточной информации такого рода в опубликованных отчетах нет. Обычно при обсуждении функции банка банков в литературе рассматривается статистика переучета, когда клиенты представляли к учету в Госбанк векселя, которые ранее они сами уже учли (купили) и хранили в своих вексельных портфелях. Как правило, переучетом векселей занимались только банки.

Данные по переучету Госбанк публиковал только с 1881 г. в специальной таблице «Ведомость о количестве и средней сумме учтенных векселей…» В 1890-е и 1900-е гг. таблица часто входит в «Особые приложения» к отчету Госбанка. С 1910 г. данные о переучете публикуются вместе с данными по операциям подразделений. Эти данные оборотные, а не балансовые (т. е. сумма за год, а не остаток на определенную дату).

Проблема в том, что данных о переучете недостаточно, чтобы изучать становление функции банка банков. Необходимо знать, какой объем кредитов в виде обычных ссуд и онкольных счетов приходится на частные кредитные учреждения, а таких данных в отчетах нет совсем. Таким образом, напрямую оценить развитие функции банка банков и кредитора последней инстанции по данным отчетов невозможно. Для полноценного решения этого вопроса нужно искать списки клиентуры в архивах. По отчетам возможно лишь уточнить динамику переучета в Госбанке с 1881 г. В этой статье сделана попытка предложить другие методики для изучения становления функции банка банков и кредитора последней инстанции.

Помимо сведений о кредитах из отчетов Госбанка, в исследовании используются другие публикации банковской статистики. Во-первых, это баланс с 1 января 1861 г. по 1 января 1917 г. – наиболее обобщенная и протяженная сводка данных по Госбанку, опубликованная в 1917 г. [10]. Этот баланс является значительной переработкой статистики Госбанка, а не механической компиляцией данных балансов из годовых отчетов. Это полный динамический балансовый ряд данных по коммерческим кредитам с 1861 по 1917 г.

Во-вторых, для сравнения с Госбанком используется аналогичный сводный баланс акционерных коммерческих банков с 1 января 1865 по 1 января 1914 гг., опубликованный Комитетом Съездов представителей акционерных коммерческих банков в 1915 г. [31].

В-третьих, в статье используются региональные данные по кредитам в подразделениях акционерных коммерческих банков за 1874, 1897 и 1913 гг., собранные в процессе работы над научным проектом, в рамках которого подготовлена данная статья [34]. Для сравнения с этими данными используются данные по кредитам в Госбанке из отчетов за 1874, 1897 и 1913 гг.

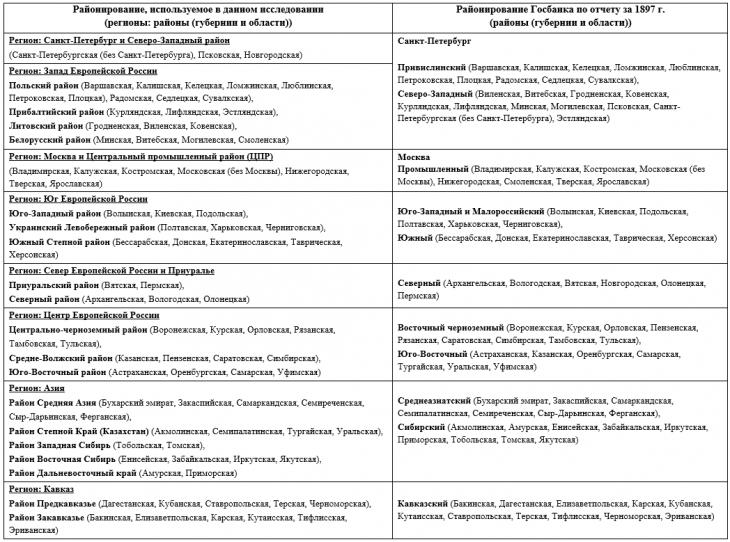

Для работы с региональными данными в нашем исследовании применяется экономико-географическое районирование, предложенное И. Д. Ковальченко для Российской империи XIX – начала XX в. [16, c. 182–184]. Оно же, в свою очередь, основано на дореволюционном районировании П. П. Семенова-Тян-Шанского. Районирование И. Д. Ковальченко отражает опыт изучения экономико-географической специфики Российской империи, накопленный за XIX и XX вв., к тому же наше исследование подготовлено в рамках научного проекта, в котором данное районирование используется для всех типов коммерческих банков. Распределение губерний Российской империи по экономико-географическим регионам и районам приводится в Приложении 1.

В нашей работе отдельно рассматриваются финансовые столицы – Санкт-Петербург и Москва, в связи с их особым значением в банковской системе страны. В дополнение к этому, для удобства восприятия региональных данных в исследовании используются большие регионы, объединяющие сразу несколько экономико-географических районов.

Важно отметить, что у Государственного банка Российской империи было собственное районирование, использовавшееся в годовых отчетах с 1890-х гг., которое также приводится в Приложении 1. Сравнивая эти два варианта районирования, мы видим, что различия между ними можно считать незначительными.

На основе данных, полученных из отчетов, и экономико-географического районирования была создана база данных в СУБД Access, в которой для каждого подразделения Госбанка указаны: сумма выданных кредитов, населенный пункт, губерния или область, а также экономико-географический район и большой регион, в котором это подразделение находилось. Для обеспечения сопоставимости расчетов административно-территориальное деление за все годы выровнено по 1913 г.

Для визуализации результатов исследования и поиска направлений дальнейшей работы очень полезно представлять региональные статистические данные на географической карте. В качестве картографического источника для создания электронных карт использована «Карта пароходных сообщений, железных и почтовых дорог Российской империи» (Санкт-Петербург, Издание картографического заведения А. Ильина, 1911 г.), предоставленная Отделом картографических публикаций Российской государственной библиотеки. На основе этой карты в программе MapInfo были созданы электронные карты филиальной сети и распределения кредитов Госбанка в 1868, 1888 и 1913 гг. с учетом административно-территориального деления за указанные годы.

Результаты статистического и геоинформационного анализа представлены в следующем разделе.

Статистический и геоинформационный анализ

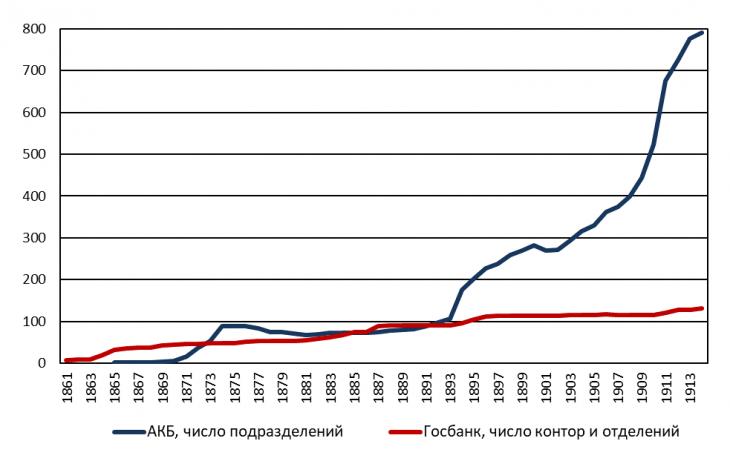

Двумя важнейшими показателями, характеризующими состояние банковской системы, являются размер филиальной сети и сумма выданных кредитов. Проанализируем эти показатели для Госбанка в сравнении с акционерными коммерческими банками. На Рисунке 1 представлен график роста числа подразделений Госбанка и акционерных коммерческих банков. Под банковским подразделением для акционерных коммерческих банков понимается правление (центральный офис) и полноценное банковское отделение. Подразделения более низкого статуса, такие, как агентство, комиссионерство, городское отделение, временное ярмарочное отделение, субагентство не отражены в используемой статистической публикации. Для Госбанка в понятие подразделение в этом источнике входят конторы, которых было всего 10 на протяжении изучаемого периода, и обычные отделения. Временные отделения не учтены в данной сводке.

Рисунок 1. Число подразделений Госбанка и акционерных коммерческих банков (АКБ) на 1 января 1861–1914 гг.

Источник: Государственный банк. Отчет за 1916 г. Пг., 1917. С. 50–51; Русские акционерные коммерческие банки по отчетам за 1915 г., с соответственными данными за 1914 год. Пг., 1916. С. 54–55; Динамика экономического и социального развития России в XIX – начале XX вв. Финансовые рынки и институты. Балансы учреждений краткосрочного кредита. 1861–1917 гг. / Сост. С. А. Саломатина. М., 2011. – [Электронный ресурс]: [сайт]. – Режим доступа: http://www.hist.msu.ru/Dynamics/12_fin.htm.

Госбанк начал свою деятельность в 1860 г. с 8 подразделениями (правление в Санкт-Петербурге и 7 контор, унаследованных от предшественника – Государственного Коммерческого банка) и несколькими временными (ярмарочными) отделениями. Новые местные учреждения Госбанк начал создавать после 1862 г., когда был утвержден Устав контор Государственного банка. В соответствии с ним конторы банка «учреждались для оживления торговых оборотов в городах империи, имеющих важное значение в торговле и промышленности» [17, c. 305–306].

В самом общем виде, до 1894 г. количество подразделений Госбанка и акционерных коммерческих банков примерно сопоставимо, после чего начинается бурное развитие филиальных сетей коммерческих банков, причем эта тенденция сохранилась вплоть до 1913 г.

Рассмотрим этот процесс подробнее. В 1868 г. подразделений Госбанка было намного больше, чем акционерных банков (39 и 2), однако уже через 5 лет, в 1873 г., ситуация меняется (48 и 53). Сеть подразделений акционерных банков превышала сеть Госбанка в 1878 г. и 1883 гг., однако далеко не все частные банки пережили кризисные явления второй половины 1870-х и начала 1880-х гг., в то время как сеть Госбанка в этот период росла. В итоге в 1885–1892 гг. сеть подразделений Госбанка чуть больше, чем акционерных банков.

С 1890-х гг. филиальная сеть Госбанка растет медленно: к 1893 г. – 92, к 1898 г. – 114, к 1903 г. – 115, к 1908 г. – 116, к 1913 г. – 129 подразделений. Такой медленный рост при очевидных преимуществах и широких возможностях главного банка страны больше похож на создание «опорных точек» в важнейших финансовых центрах, а не развитие плотной филиальной сети по всей стране.

С 1893 г. лидерство окончательно закрепляется за сетью филиалов акционерных банков (107 подразделений акционерных банков и 92 Госбанка). Это было только началом роста частных банковских сетей: к 1903 г. подразделений коммерческих банков станет уже в 2,5 раза больше, чем контор и отделений Госбанка, а к 1913 г. – в 6 раз больше.

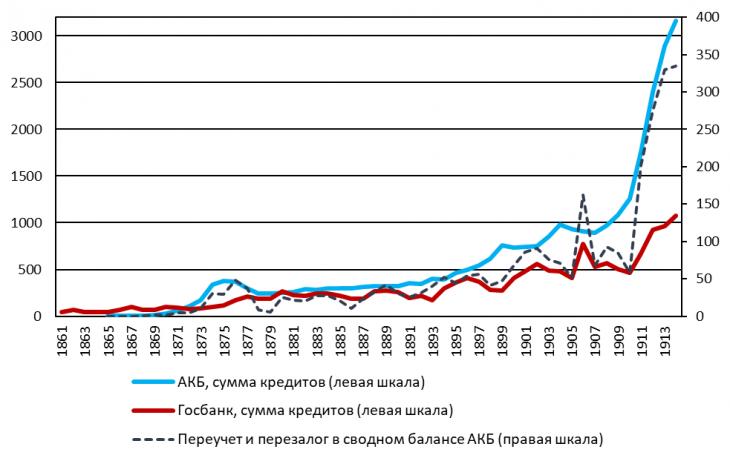

На Рисунке 2 представлен рост кредитования с Госбанке в сравнении с акционерными коммерческими банками («АКБ, сумма кредитов» и «Госбанк, сумма кредитов»). По этим данным видно, что Госбанк опережал акционерные коммерческие банки только до начала 1870-х гг., но уже к 1873 г. ситуация меняется на противоположную и сохраняется в таком виде все последующие годы. Исключением стал только 1880 г., когда кредиты Госбанка чуть превысили кредиты акционерных банков, потому что в этой точке пересеклись два противоположных тренда: кризисное сокращение системы коммерческих банков и рост операций Госбанка.

Рисунок 2. Кредитование в Госбанке и акционерных коммерческих банках (АКБ) на 1 января 1861–1914 гг., млн. руб.

Источник: см. Рисунок 1.

На Рисунке 2 также изображена динамика операций переучета и перезалога в балансе акционерных коммерческих банков (правая шкала). В эти цифры входят как кредиты частным банкам от Госбанка, так и кредиты частных банков друг другу, т. е. это межбанковские кредиты. Для банков это была пассивная статья баланса, или их задолженность. Межбанковские кредиты показаны на Рисунке 2 в увеличенном масштабе, чтобы сделать более наглядной их динамику в сравнении с двумя другими рядами.

Как уже было сказано выше, по отчетам Госбанка невозможно в полной мере изучить операцию кредитования частных банков в Госбанке. Однако при помощи сравнения сводных балансов акционерных банков и Госбанка некоторые выводы сделать можно. Динамика межбанковского кредитования (переучета и перезалога) частных банков изменяется так, что она похожа на динамику кредитов Госбанка, из чего следует, что, скорее всего, роль Госбанка в этом кредитовании была существенной. Например, это очень заметно в период биржевого кризиса в середине 1890-х гг., в банковский кризис 1899–1903 гг., в период финансовых проблем Первой русской революции 1905–1907 гг. Некоторым исключением выглядят 1870-е и 1910-е гг., когда линия межбанковского кредитования была ближе к линии кредитов акционерных банков, из чего может следовать, что в эти десятилетия кроме Госбанка другие банки также были особенно активны на рынке межбанковских кредитов.

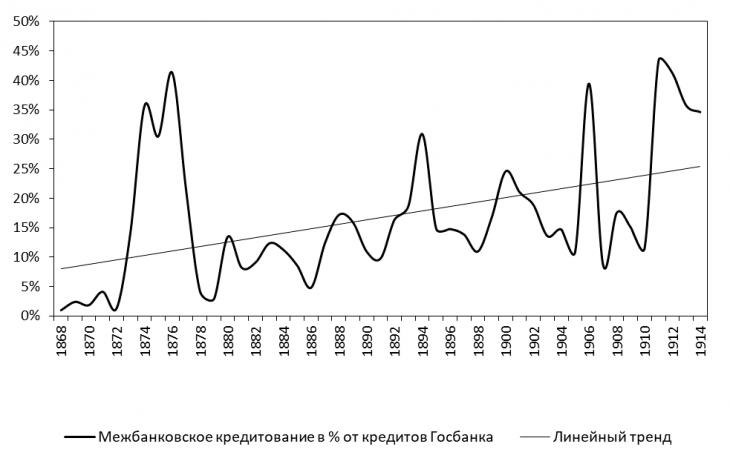

Сама по себе операция переучета и перезалога занимала в деятельности акционерных банков незначительную часть по сравнению с общим объемом их кредитной операции (9%±3%). Если же эту операцию сопоставить с суммой кредитов Госбанка, то речь идет уже об больших объемах (17%±12%), хотя еще раз подчеркнем, что это кредитование акционерных банков было как в Госбанке, так и между собой. Это сравнение представлено на Рисунке 3.

Рисунок 3. Межбанковское кредитование (переучет и перезалог) по сводному балансу акционерных коммерческих банков в % от суммы кредитов Госбанка

Источник: см. Рисунок 1.

Из анализа динамики межбанковского кредитования на Рисунках 2 и 3 следует, что эта практика играла очень важную роль, потому что помогала поддерживать в кассах коммерческих банков наличность в размере, достаточном для выполнения своих обязательств (управление ликвидностью). Эта система сложилась в России еще в 1870-е гг. Доля межбанковского кредитования росла относительно кредитов Госбанка от 1870-х к 1910-м гг., т. е. функция банка банков развивалась, но даже в 1910-е гг. речь не идет о том, что она вытесняет другие кредиты Госбанка. Межбанковское кредитование было особенно активным в кризисные периоды, т. е. Госбанк мог выполнять функцию кредитора последней инстанции в силу общего патерналистского стиля финансовой политики правительства, стремящегося не допускать банкротств.

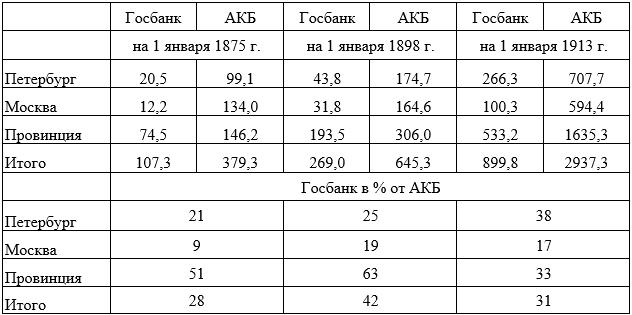

Рассмотрим теперь вопрос о кредитах Госбанка и акционерных банков на региональном уровне. В Таблице 1 представлен самый обобщенный региональный срез: Санкт-Петербург – Москва – провинция. Такая компоновка данных помогает оценить роль столиц в национальной финансовой системе. Данные в Таблице 1 сгруппированы по трем временным срезам: на 1 января 1875, 1898 и 1914 гг. (т. е. на конец 1874, 1897 и 1913 гг.), потому что именно в такой группировке доступны региональные данные по акционерным коммерческим банкам [34]. Эти три среза соответствуют трем временным периодам: конец периода первоначального роста акционерных банков накануне большого кризиса (1 января 1875 г.), зенит экономического подъема 1890-х гг. (1 января 1898 г.) и последний год накануне Первой мировой войны (1 января 1914 г.). В Таблице 1 данные о выданных кредитах представлены как в абсолютных цифрах, так и в процентном соотношении. Таблица 1 создана по данным о кредитах во всех подразделений Госбанка и акционерных банков, которых в 1874 г. было 48 и 93, соответственно, в 1897 г. – 113 и 267, в 1913 г. – 129 и 840.

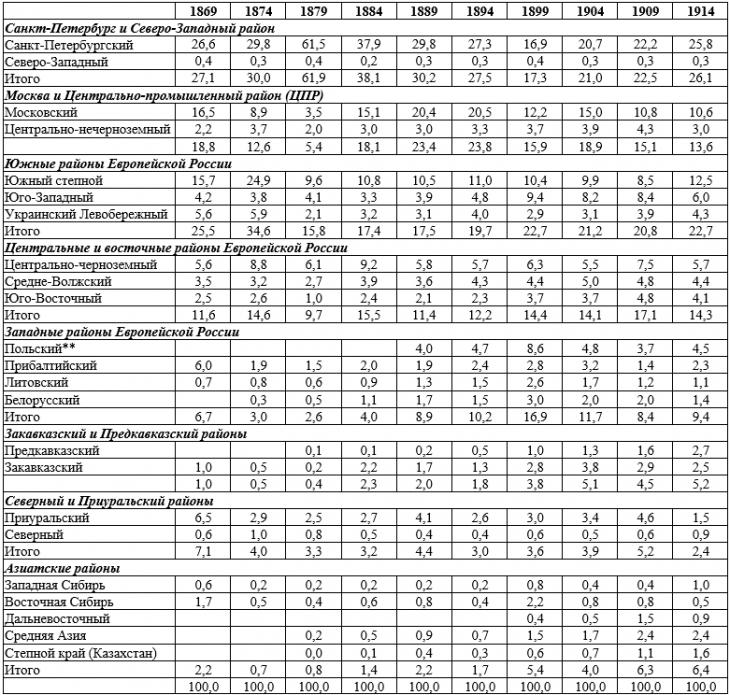

Таблица 1. Кредиты в Госбанке и акционерных коммерческих банках (АКБ) на 1 января 1875, 1898 и 1914 гг., в млн. руб. и в % от АКБ

Источники: По Госбанку – отчеты за 1874, 1897 и 1913 гг.; по акционерным коммерческим банкам – данные проекта РФФИ № 16-06-00539 «Формирование рынка банковского капитала в Российской империи, 1874–1913 гг.: базы данных, статистический анализ, геоинформационные технологии».

Несмотря на значительный рост кредитных операций от одного контрольного года к другому как в Госбанке, так и в акционерных банках, доля кредитов Госбанка всегда была 30–40% от кредитов акционерных банков: 28% в 1874 г., затем выросла до 42% к 1897 г. и чуть сократилась до 31% в 1913 г.

Доля Госбанка в Санкт-Петербурге составляла 21% в 1874 г., 25% в 1898 г., что ниже, чем в целом по стране, возможно, потому что в столице всегда было много крупных подразделений акционерных коммерческих банков. К 1913 г. доля Госбанка в столице выросла до 38%, что при резком росте акционерных банков в целом может быть объяснено возросшим спросом на услуги банка банков со стороны крупных многофилиальных банков с правлением в столице, которые через систему своих отделений перераспределяли ресурсы по стране.

Московская контора на всем протяжении изучаемого периода была в 1,5–2,5 раза меньше Петербургской. Соотношение Госбанка и акционерных банков в Москве сильно отличалось от столицы: кредиты Госбанка в Москве составляли лишь 9% от акционерных банков в 1874 г., 19% в 1897 г. и 17% в 1913 г. Это еще раз ставит вопрос о специфике Московской конторы Госбанка по сравнению с Петербургской.

В провинции доля Госбанка всегда была большой: 51% в 1874 г., 63% в 1897 г., но затем к 1913 г. сократилась до 33%. Таким образом, к 1910-м гг. Госбанк постепенно уступал позиции региональным сетям акционерных коммерческих банков, при том, что в абсолютных значениях кредитование Госбанка в провинции от 1874 к 1897 гг. выросло в 2,6 раза, а от 1897 к 1913 гг. еще в 2,8 раз.

Итак, сравнение объемов кредитования Госбанка и акционерных банков на трех временных срезах 1874, 1897 и 1913 гг. показало, что Госбанк занимал существенную, хоть и постепенно уменьшавшуюся, долю рынка кредитов Российской империи. Даже при развитии таких функций центрального банка, как банк банков, кредитор последней инстанции, регулятор и контролер частных банков, функцию крупного коммерческого банка очень важно учитывать при анализе структуры операций банка.

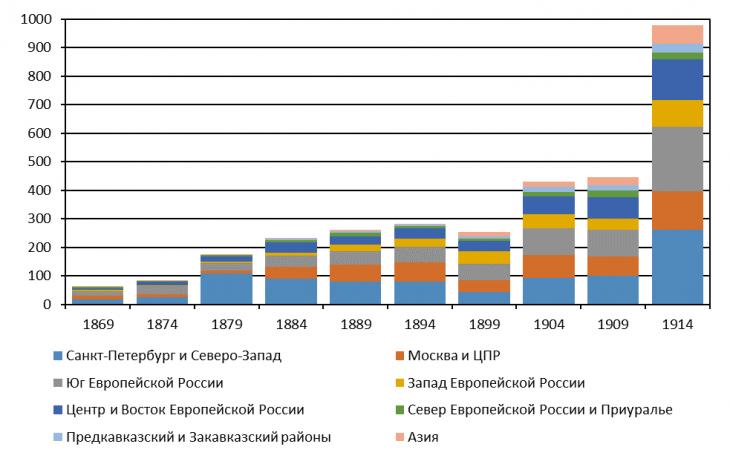

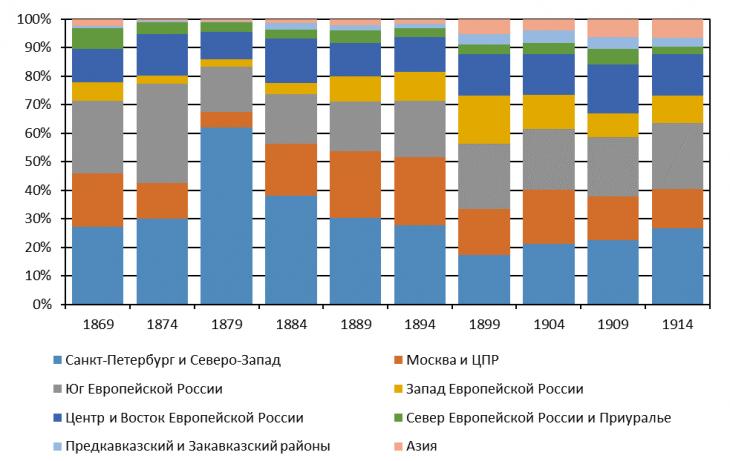

Теперь рассмотрим кредитную операцию Госбанка в более детальном региональном аспекте. На Рисунках 4 и 5 данные сгруппированы по 8 большим регионам. На Рисунке 4 представлены суммы выданных кредитов в миллионах рублей, а Рисунок 5 показывает процентное соотношение кредитования по регионам. Губернии и области, входящие в каждый район, приведены в Приложении 1. В Приложении 2 содержатся исходные данные – кредиты, выданные в каждом из 23 экономико-географических районов. В дополнение к этому, данные о выданных кредитах представлены на электронных картах за 1868, 1888 и 1913 гг. для Европейской России и отдельно Азиатской России в Приложении 3.

В самом общем виде из этих графиков, таблиц и карт следует, что, несмотря на важную роль столиц в кредитной операции Госбанка, объем его кредитов в провинции резко вырос в XX в. В региональной структуре кредитов Госбанка заметную роль играли зернопроизводящие районы на Юге, в Центре и на Востоке Европейской России, тогда как в Западных районах Госбанк был менее активен. Этот акцент на зернопроизводящие районы заметен еще в 1860-е гг. Развитие кредитования в Госбанке к 1910-м гг. свидетельствует о создании сети опорных точек государственного кредита. Далее прокомментируем развитие кредитной операции в каждом из 8 больших регионов.

Санкт-Петербург и Северо-Западный район – это столица и территории трех прилегающих губерний – Санкт-Петербургской, Новгородской и Псковской. На столичную губернию приходилось 10% общеимперского промышленного производства и 7% рабочей силы, причем 80% промышленности губернии было сосредоточено в Санкт-Петербурге. Необычайно высокая концентрация производства сочеталась с многопрофильностью, хотя наибольшее развитие здесь получили металлообрабатывающие и машиностроительные отрасли, имевшие важнейшее значение в индустрии страны. Однако сам Санкт-Петербург мало влиял на модернизацию окружающих его уездов и губерний (здесь и далее сельскохозяйственная и промышленная специализация экономико-географических районов Российской империи приводится по главам, написанным И. Д. Ковальченко в «Историческая география СССР» [16, c. 205–262].

В финансовом плане в регионе полностью доминирует Санкт-Петербург – крупнейший финансовый центр страны, имевший международное значение. Столица притягивала к себе основную часть финансовых потоков в регионе, поэтому на остальные отделения Госбанка в Северо-Западном районе приходились лишь доли процента от суммы предоставленных Госбанком кредитов. Общий объем кредитования в этом регионе за счет Санкт-Петербурга резко вырос с 1868 к 1878 гг. (с 17,2 до 108,2 млн. руб.). Этот пик, видимо, был связан с кризисом Русско-турецкой войны, потребовавшим активной работы банка по удержанию курса государственных ценных бумаг. Затем постепенно объем кредитов снизился до 43,9 млн. руб. в 1898 г., и опять пошел вверх в XX веке, достигнув 260,4 млн. руб. к 1 января 1914 г.

Рисунок 4. Кредиты Госбанка по экономико-географическим регионам на 1 января 1869–1914 гг., в млн. руб.

Источник: см. Приложение 2.

Рисунок 5. Кредиты Госбанка по экономико-географическим регионам на 1 января 1869–1914 гг., в %

Источник: см. Приложение 2.

Москва и Центральный промышленный район (ЦПР) – крупнейший промышленный регион страны, в котором было сосредоточено более четверти всей промышленной продукции империи и треть ее рабочей силы страны. Первоначальный облик ЦПР определяли отрасли текстильной промышленности, но в начале XX в. значительные позиции занимали пищевая промышленность, металлургия и металлообработка. Особым сосредоточением промышленности (50% регионального потенциала) выделялась Москва вместе с губернией [7, c. 107].

Так же, как и на Северо-Западе, кредитный портфель Госбанка в ЦПР делился на ядро (Московская контора) и незначительную периферию (кроме Нижнего Новгорода). Однако траектория развития ЦПР и Северо-Запада отличаются, причины этот явления еще требуют изучения. С 1868 по 1878 гг. в кредитах Госбанка в ЦПР не было роста, наблюдалось даже некоторое падение (с 11,9 до 9,5 млн. руб.), затем к 1884 г. кредитование выросло до 61,2 млн. руб., в следующие 10 лет рост был слабым и к 1894 г. балансовые остатки по кредитам составили лишь 67,7 млн. руб., а к 1899 г. они упали до 40,2 млн. руб. В XX в. рост возобновился: 81,9 млн. руб. к 1904 г., 135,3 млн. руб. к 1914 г.

Южные районы Европейской России – Южный степной, Юго-Западный и Украинский Левобережный.Южный степной район включал губернии и области в Северном Причерноморье [19]. Здесь находились черноморские порты, являвшиеся одновременно и крупными финансовыми центрами (Одесса, Ростов-на-Дону, Таганрог, Николаев и др.) Этот район всегда занимал третье место по сумме операций Госбанка после Северо-Запада и ЦПР. Юго-Западный район – это губернии Правобережной Украины. В финансовом отношении более 90% операций в этом районе проводились в Киеве – третьим по размеру финансовом центре страны. Финансовым центром Украинского Левобережного района был Харьков.

Южные районы отличались высокой специализацией сельского хозяйства и развитием отраслей, связанных с переработкой сельскохозяйственной продукции. В регионе выращивали пшеницу (озимую на Юго-Западе и яровую в Южной Степи), также было развито товарное производство ячменя и гречихи. На Юго-Западе было сосредоточено более половины свеклосахарной промышленности страны, но эта отрасль хорошо была представлена в Украинском Левобережном районе. Тяжелая промышленность южных районов тоже была развитой: угледобыча и черная металлургия Донбасса (Екатеринославская губерния и Донская область) окончательно сложились в 1890-е гг. Металлургия была также развита в Екатеринославе, транспортное и сельскохозяйственное машиностроение в Харькове и Луганске, судостроение – в черноморских портах. Морские порты, сочетание товарного сельского хозяйства и промышленности предполагало развитую торговую инфраструктуру Юга.

На Южные районы к 1874 г. приходилось 34,6% кредитного портфеля Госбанка, затем произошло кризисное снижение до 16–18% в 1870-х и в 1880-х гг., а в конце XIX – начале XX вв. Юг занимал примерно 20% в кредитной операции. В абсолютных цифрах это составляло примерно 30 млн. в 1870-е гг., 40–60 млн. в 1880-е – 1890-е гг., затем в XX в. рост от 91,9 млн. руб. в 1904 г. до 226,5 млн. руб. в 1914 г.

Центральные и восточные районы Европейской России – Центрально-черноземный (ЦЧР), Средне-Волжский и Юго-Восточный районы. Это аграрные регионы, специализирующиеся на зерновых культурах: рожь, овес, гречиха в ЦЧР и на Средней Волге, яровая пшеница – на Юго-Востоке. В губерниях ЦЧР также выращивали картофель, коноплю, сахарную свеклу, табак. Аграрная специализация давала развитие переработке сельхозпродукции. Важную роль в регионе играли транспортные пути Волжского бассейна. В Поволжье развивалось фабричное мукомолье, химическая промышленность, производство цемента и обработка животных продуктов. Орловская губерния была центром транспортного машиностроения (Брянский завод).

Кредитный портфель Госбанка в этих районах составлял в разные годы 10–15% от общей суммы кредитов. Эти районы деятельности Госбанка занимали больший вес, чем, например, западные районы. В ранний период, в 1868–1883 гг., кредиты Госбанка выросли в регионе с 7,4 до 36,1 млн. руб., затем произошло их кризисное сокращение до 29,9 млн. руб. к 1889 г., в основном это падение приходится на ЦЧР, затем в 1890-е гг. объем кредитов держится на уровне 34,8–36,4 млн. руб. и к 1914 г. вырастает до 142,3 млн. руб.

Западные районы Европейской России – Прибалтийский, Литовский и Белорусский; после 1885 г. в сеть Госбанка вошли отделения Польского банка, так деятельность Госбанка распространилась на Польский район.

В Польше была развитая текстильная промышленность, черная металлургия и угледобыча, машиностроение, сельское хозяйство, торговая и транспортная инфраструктура. Центры развития машиностроения и текстильной промышленности были в Прибалтике. В Западных районах было развитое товарное сельское хозяйство, специализировавшееся на овсе и ячмене, а также на ржи за пределами Прибалтики. В Литовско-Белорусских губерниях важное место в структуре сельскохозяйственного производства занимал картофель. Везде на Западе выращивали лен.

Кредиты Госбанка на Западе сосредоточены в Польше, тогда как в других западных районах их немного по сравнению с аграрными районами Юга, Центра и Востока России. Только когда в филиальных сетях Госбанка появилась Польша, доля Запада стала составлять 8,3–11,7%, а к 1899 г. 16,9% на фоне спада кредитования в других крупных регионах. К 1889 г. кредитов на Западе было выдано 23,1 млн. руб., затем к 1904 г. наблюдался рост до 50,9 млн. руб., а 1900-е гг. на Западе были кризисными (спад до 37,3 млн. руб. к 1909 г.), но затем к 1914 г. на фоне общего роста был достигнут показатель в 93,6 млн. руб.

Предкавказский и Закавказский районы – это регионы, близкие географически, но непохожие по характеру экономики. Предкавказье – один из важнейших районов выращивания товарной пшеницы и ячменя. В Закавказье сельское хозяйство работало в основном на местные нужды. Важнейшей специализацией региона была Бакинская и, в меньшей степени, Грозненская нефть и, соответственно, нефтеперерабатывающие предприятия. В Закавказье были центры развития горнодобывающей промышленности и цветной металлургии (марганец и медь). В кредитном портфеле Госбанка эти два района никогда не занимали более 5%, причем больший вес имело Закавказье, а предкавказские отделения появились только в 1880-е гг. В абсолютных цифрах это 5,3 млн. руб. к 1884 г., затем спад до 4,3 млн. руб. к 1894 г., постепенный рост до 19 млн. руб. к 1904 г., стагнация к 1909 г. за счет падения в Баку и роста в Предкавказье. В итоге, к 1914 г. кредитный портфель достиг 32,1 млн. руб.

Северный район Европейской России и Приуралье, где крупным финансовым центром был Екатеринбург, – географически обширные районы, доля которых в общем объеме кредитования, однако, невелика в силу слабости экономического развития и удаленности от крупных финансовых центров. С 1890-х гг. металлургия Донбасса оттеснила на второй план горные заводы Среднего и Западного Урала. Машиностроение в регионе было представлено прежде всего Воткинским заводом. Если к 1869 г. на эти районы приходилось 7,1% кредитного портфеля Госбанка, то к 1914 лишь 2,4%. В абсолютных цифрах, начав с 4,5 млн. руб. кредитов к 1869 г., регион испытал спад в 1870-е гг. и в 1890-е гг., слабым был рост с 1909 и 1914 гг., итоговая цифра кредитов по региону к 1914 г. – 24,3 млн. руб.

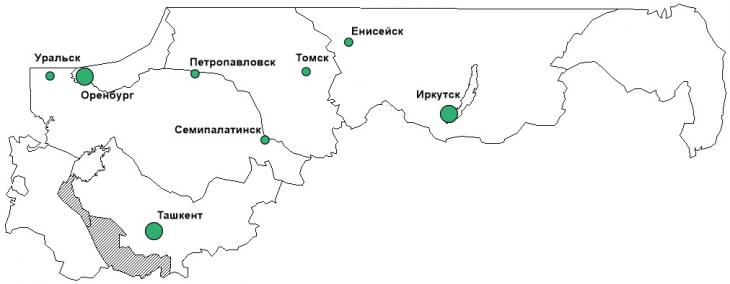

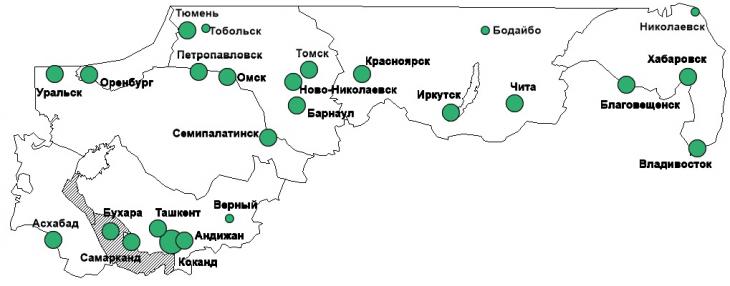

Азиатские районы Российской империи: в ранний период это отделения в Западной и Восточной Сибири (прежде всего Томск, Иркутск, Красноярск). В конце 1870-х гг. появляются отделения в Средней Азии и Степном крае (Казахстане), а в 1890-е гг. – на Дальнем Востоке. Доля Азии в кредитах Госбанка к 1914 г. составляла 6,4%, увеличившись с 1,4 млн. руб. к 1868 г. до 63,9 млн. руб. Примечательно, что к концу периода лидерами списка были отделения за пределами первоначального ядра, существовавшего в 1860-х гг. Вперед вышли отделения в Средней Азии (Коканд, Ташкент, Самарканд), Степного Края (Омск), Западной Сибири (Ново-Николаевск) и Дальнего Востока (Владивосток, Хабаровск).

Таким образом, кредитная деятельность Госбанка распределялась по стране неравномерно. В общих чертах она соответствует географии промышленности, сельского хозяйства, третичного сектора (торговли и транспорта). Поскольку кредитная операция Госбанка – это 30–40% от кредитного рынка акционерных коммерческих банков, модель развития Госбанка больше соответствует идее опорных точек государственного кредита и главного банка страны, что должно хорошо соответствовать тенденциям, связанным с развитием функций банка банков и кредитора последней инстанции, однако этот вопрос невозможно в полной мере изучить по годовым отчетам Госбанка.

Заключение

Данная статья продолжает цикл исследований роста и интеграции региональных рынков банковского капитала в Российской империи XIX – начала XX вв. [32; 33; 34; 37]. В этой связи Государственный банк Российской империи рассматривается здесь как крупнейший коммерческий многофилиальный банк, государственный по форме собственности, который через сеть своих контор и отделений вносил вклад в кредитование экономики страны и способствовал процессу интеграции региональных финансовых рынков.

В статье изучается регулярное коммерческое кредитование Госбанка, а также оцениваются возможности изучения по годовым отчетам становления таких функций центрального банка как банк банков и кредитор последней инстанции.

Госбанк был крупнейшим коммерческим банком страны с одной из самых широких филиальных сетей, составившей 129 подразделений к 1914 г. При этом, кредиты Госбанка составляли в разное время 30–40% от объемов кредитов, предоставляемых национальной экономике акционерными коммерческими банками. Филиальная сеть Госбанка также значительно уступала по размерам и плотности сетям всех акционерных банков. В результате, конторы и отделения Госбанка можно рассматривать как опорные точки государственного кредита и реализации функций центрального банка, тогда как функция кредитования экономики возлагалась в первую очередь на частный банковский сектор.

Опубликованная в годовых отчетах Госбанка статистика кредитования частных банков недостаточна, чтобы в полной мере изучить вопрос становления функции центрального банка (банк банков и кредитор последней инстанции). Однако сравнение общих данных по кредитам Госбанка со статистикой межбанковского кредитования (переучета и перезалога) частных банков (в Госбанке и между собой) выявляет похожую динамику в этих данных, происходящих из разных источников. Скорее всего, частные банки еще в ранний период были тесно связаны с Госбанком через межбанковское кредитование, однако этот вопрос нуждается в дальнейшем изучении по дополнительным источникам, прежде всего по данным о клиентуре в архивах Центрального управления и региональных подразделениях Госбанка.

Региональный анализ кредитов Госбанка показал, что они были неравномерно распределены по стране: основная масса приходилась на Санкт-Петербург и Москву – две финансовые столицы, а также на районы производства сельскохозяйственной продукции на юге, в центре и на востоке Европейской части страны, тогда как запад и все «окраины» кредитовались Госбанком значительно слабее. Такая модель коммерческого банка с акцентом на столицы и аграрные районы оказалась очень устойчива во времени, что может свидетельствовать о том, что у Госбанка, как у обычного коммерческого банка, была своя ниша в экономической системе страны, связанная с функциями банков в финансовых центрах общенационального уровня, из которых кредитуется вся страна, а также с разными формами банковского обслуживания сельского хозяйства.

Эта работа ставит целый комплекс прикладных задач для будущих исследований. Необходим дальнейший источниковедческий и статистический анализ данных годовых отчетов. Очень важное значение имеет теоретическое осмысление процесса становления центральных банков в XIX – начале XX в., накопленное в мировой науке. Работа над этими задачами должна привести к постановке новых исследовательских задач, нацеленных на решение актуальных вопросов в области истории Государственного банка Российской империи.

ПРИЛОЖЕНИЯ

Приложение 1. Экономико-географические районирования Российской империи, используемые для работы со статистикой кредитных учреждений

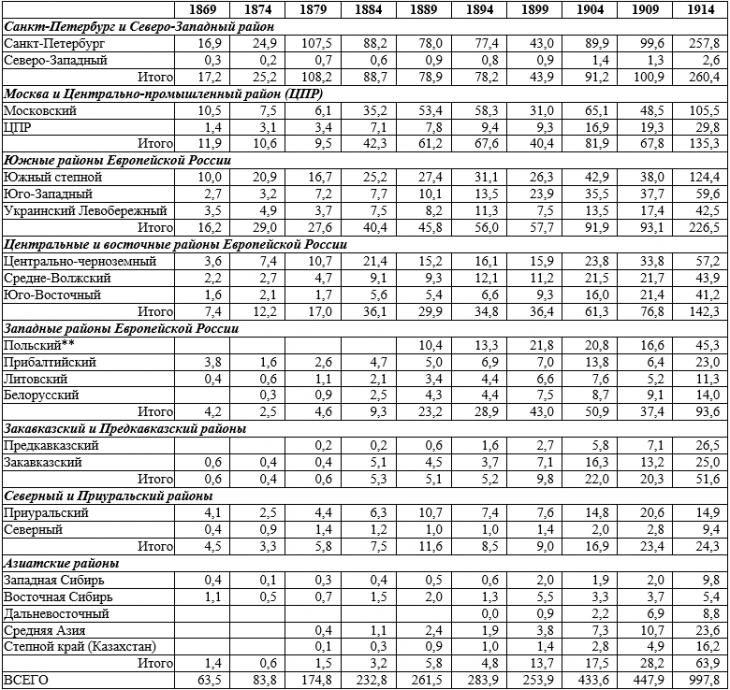

Приложение 2. Кредиты Госбанка по экономико-географическим регионам и районам на 1 января 1869–1914 гг.

Приложение 2.1., в млн. руб.

Приложение 2.2., в %

Рассчитано по: база данных, созданная автором по отчетам Госбанка.

Примечания.

* — Источниковедческий комментарий см. в основном тексте разделе «Источники и методы их обработки».

На 1 января 1868 г.: не вошла в расчеты статья итогового баланса «Долг по ссуде погоревшим жителям Санкт-Петербурга», 105 783,79 руб.

На 1 января 1874 г.: особая методика расчета остатков по текущим (онкольным) счетам; остаток по всем отделениям в сумме 2 668 199,17 руб., дальнейшая детализация по отделениям невозможна.

На 1 января 1879 г.: особая методика расчета остатков по текущим (онкольным) счетам.

На 1 января 1884 г.: особая методика расчета остатков по текущим (онкольным) счетам. Не вошли в расчеты статьи итогового баланса: а) обеспечение срочных кредитов по специальным текущим счетам в недвижимостях, 200 000 руб. (в сумме по всем отделениям); б) суммы, уплаченные банком на основании высочайшего повеления 1 апреля 1883 г. по ликвидации дел обществом Путиловских заводов, 363 616,43 руб. (по Санкт-Петербургу).

На 1 января 1889 г. не вошли в расчеты статьи итогового баланса: а) ссуды под залог недвижимостей, 20 300 руб. (по отделениям); б) ссуды по покупку земледельческих машин, 180 300,12 руб. (по отделениям); в) ссуда, выданная Магистрату города Варшавы, 13 650 руб.; г) остаток задолженности по долгу Путиловского завода (см. примечание на 1 января 1884 г.), 147 894,30 руб.; д) долг Мальцовского товарищества, 3 606 138,55 руб. (по Санкт-Петербургу); е) ссуды, выданные поморам на Мурманском берегу, 14 492,61 руб. (по отделениям).

На 1 января 1894 г. не вошли в расчеты статьи итогового баланса: а) долг Мальцовского Товарищества, 3 582 138,55 руб. (по Санкт-Петербургу); все остальные статьи по отделениям – б) ссуда Товариществу Мигаловского пиво-медоваренного завода, 160 000 руб., в) ссуды на особых основаниях, 194 543,54 руб.; г) ссуды на покупку земледельческих машин, 9 311,24 руб.; д) ссуды под залог хлебных грузов при посредстве железных дорог, 793 953,09 руб.; е) ссуды, выданные поморам на Мурманском берегу, 8 440,67 руб.

На 1 января 1914 г.: данные по Выборгскому отделению (1 тыс. руб.) добавлены к Северо-Западному району.

** — Отделения ликвидированного Польского банка вошли в состав Госбанка с 1886 г.

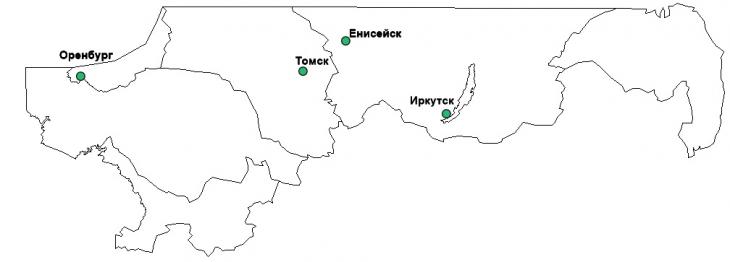

Приложение 3. Подразделения Государственного банка Российской империи в России в 1868 г., 1888 г., 1913 г.

Легенда

Приложение 3.1. Подразделения Государственного банка Российской империи в Европейской России в 1868 г.

Приложение 3.2. Подразделения Государственного банка Российской империи в Азиатской России в 1868 г.

Приложение 3.3. Подразделения Государственного банка Российской империи в Европейской России в 1888 г.

Приложение 3.4. Подразделения Государственного банка Российской империи в Азиатской России в 1888 г.

Приложение 3.5. Подразделения Государственного банка Российской империи в Европейской России в 1913 г.

Приложение 3.6. Подразделения Государственного банка Российской империи в Азиатской России в 1913 г.

References

1. Capie F., Fischer S., Goodhart Ch., Schnadt N. The future of central banking: the tercentenary symposium of the Bank of England. ‒ Cambridge, England; New York, NY: Cambridge University Press, 1994. ‒ xiv, 362 p.

2. Goodhart Ch. The evolution of central banks. ‒ Cambridge, Mass.: MIT Press, 1988. ‒ 205 p.

3. Grossman R. S. Unsettled account: the evolution of banking in the industrialized world since 1800. ‒ Princeton N.J.: Princeton University Press, 2010. ‒ 384 p.

4. Bogolepov M. I. Gosudarstvennyi Bank i kommercheskii kredit // Bankovaya entsiklopediya / Pod red. L. N. Yasnopol'skogo. ‒ Kiev: Bankovaya entsiklopediya, 1914. ‒ C. 283‒330.

5. Bugrov A. V. Gosudarstvennyi bank v Moskve, 1860‒1917 gg. ‒ M.: Zhurn. «Banki i tekhnologii», 2010. ‒ 317 s.

6. Bugrov A. V. Gosudarstvennyi bank, 1860‒1917. ‒ M.: InterKrim-press, 2012. ‒ 262 s.

7. Voronkova S. V. Rossiiskaya promyshlennost' nachala XX veka. – M.: Mosgorarkhiv, 1996. – 241 c.

8. Gindin I. F. Gosudarstvennyi bank i ekonomicheskaya politika tsarskogo pravitel'stva (1861‒1892 g.). ‒ M.: Gosfinizdat, 1960. ‒ 415 s.

9. Gosudarstvennyi bank. Otchet za 1913 g. – SPb., 1914. – razd pag.

10. Gosudarstvennyi bank. Otchet za 1916 g. – Pg., 1917. – razd pag.

11. Gosudarstvennyi bank: Kratkii ocherk deyatel'nosti za 1860‒1910 gody. ‒ SPb.: T-vo R. Golike i I. A. Vil'borg, 1910. ‒ 143 s.

12. Dinamika ekonomicheskogo i sotsial'nogo razvitiya Rossii v XIX – nachale XX vv. Finansovye rynki i instituty. Balansy uchrezhdenii kratkosrochnogo kredita. 1861–1917 gg. / Sost. S. A. Salomatina. M., 2011. — [Elektronnyi resurs] : [sait]. — Rezhim dostupa: http://www.hist.msu.ru/Dynamics/12_fin.htm.

13. Dragan O. V. Gosudarstvennyi bank nakanune reformy 1892‒1894 gg. // Nestor: Ezhekvartal'nyi zhurnal istorii i kul'tury Rossii i Vostochnoi Evropy. ‒ 2000. ‒ № 2. ‒ C. 407–422.

14. Dragan O. V. Reforma Gosudarstvennogo banka 1892‒1894 gg.: evropeiskii opyt i rossiiskaya praktika // Ekonomicheskaya istoriya: Ezhegodnik. 2005. ‒ M.: ROSSPEN, 2005. ‒ C. 237–256.

15. Dragan O. V. Ustav Gosudarstvennogo banka 1894 g. i problemy ego primeneniya na praktike // Vestnik molodykh uchenykh. Seriya: Istoricheskie nauki. ‒ 2005. ‒ T. 6, № 2. ‒ C. 72–76.

16. Drobizhev V. Z., Koval'chenko I. D., Murav'ev A. V. Istoricheskaya geografiya SSSR. – M.: Vysshaya shkola, 1973. – 319 c.

17. Istoriya Banka Rossii, 1860‒2010: v 2 t. / Bank Rossii; otv. red.: Yu. A. Petrov, S. V. Tatarinov. T. 1: Gosudarstvennyi bank Rossiiskoi imperii / B. V. Anan'ich i dr. ‒ M.: ROSSPEN, 2010. ‒ 623 s.

18. [M. L.] Gosudarstvennyi bank. Ego sovremennoe ustroistvo i kommercheskie operatsii // Bankovaya entsiklopediya / Pod red. L. N. Yasnopol'skogo. ‒ Kiev: Bankovaya entsiklopediya, 1914. ‒ C. 331‒370.

19. Morozan V.V. Delovaya zhizn' na yuge Rossii v XIX ‒ nachale XX veka. ‒ SPb.: Dmitrii Bulanin, 2014. ‒ 614 s.

20. Otchet Gosudarstvennogo banka za 1868 god. – SPb., 1869. – razd pag.

21. Otchet Gosudarstvennogo banka za 1873 god. – SPb., 1874. – razd pag.

22. Otchet Gosudarstvennogo banka za 1874 god. – SPb., 1875. – razd pag.

23. Otchet Gosudarstvennogo banka za 1878 god. – SPb., 1879. – razd pag.

24. Otchet Gosudarstvennogo banka za 1883 god. – SPb., 1884. – razd pag.

25. Otchet Gosudarstvennogo banka za 1888 god. – SPb., 1889. – razd pag.

26. Otchet Gosudarstvennogo banka za 1893 god. – SPb., 1894. – razd pag.

27. Otchet Gosudarstvennogo banka za 1897 god. – SPb., 1898. – razd pag.

28. Otchet Gosudarstvennogo banka za 1898 god. – SPb., 1899. – razd pag.

29. Otchet Gosudarstvennogo banka za 1903 god. – SPb., 1904. – razd pag.

30. Otchet Gosudarstvennogo banka za 1908 god. – SPb., 1909. – razd pag.

31. Russkie aktsionernye kommercheskie banki po otchetam za 1915 g., s sootvetstvennymi dannymi za 1914 god. – Pg., 1916. – razd pag.

32. Salomatina S. A. Integratsionnye protsessy v bankovskoi sisteme Rossiiskoi imperii v kontse XIX v.: statisticheskii analiz // Elektronnyi nauchno-obrazovatel'nyi zhurnal «Istoriya». 2015. T. 6. Vypusk 8 (41) [Elektronnyi resurs]. Dostup dlya zaregistrirovannykh pol'zovatelei. – DOI: 10.18254/S0001233-5-1. – URL: http://history.jes.su/s207987840001233-5-1.

33. Salomatina S. A. Rekonstruktsii dannykh v istoricheskoi statistike: otdeleniya kommercheskikh bankov Rossiiskoi imperii v 1897 g. // Vestnik Permskogo universiteta. Seriya «Istoriya». ‒ 2014. ‒ T. 26, № 3. ‒ C. 87–98.

34. Salomatina S. A., Frenkel' O. I. Regional'noe razvitie rossiiskikh aktsionernykh kommercheskikh bankov vo vtoroi polovine XIX v.: statistika i geoinformatsionnye tekhnologii // Elektronnyi nauchno-obrazovatel'nyi zhurnal «Istoriya». – 2016. – T. 7. – Vypusk 7 (51). – DOI: 10.18254/S0001650-4-1. – URL: http://history.jes.su/s207987840001650-4-1.

35. Sudeikin V. T. Gosudarstvennyi bank. Ego ekonomicheskoe i finansovoe znachenie. M.: ROSSPEN, 2012. ‒ 559 s.

36. Tatarinov S. V. Finansovo-ekonomicheskie krizisy vtoroi poloviny XIX veka i Gosudarstvennyi bank Rossiiskoi imperii: diss. ... kand. ist. nauk. ‒ M., 2012. ‒ 336 s.

37. Frenkel' O.I. Filial'naya set' Gosudarstvennogo banka Rossiiskoi imperii v 1860-e – 1880-e gg.: statisticheskii i geoinformatsionnyi analiz // Istoricheskaya informatika. – 2017. – № 1. – S. 15–37. DOI: 10.7256/2306-0891.2017.1.22185. – URL: http://e-notabene.ru/istinf/article_22185.html.

|

Eng

Eng