|

Taxes and Taxation

Reference:

Gordienko M.S.

Recycling fees within the system of fiscal non-tax payments in the Russian Federation

// Taxes and Taxation.

2019. ą 10.

P. 25-37.

DOI: 10.7256/2454-065X.2019.10.31348 URL: https://en.nbpublish.com/library_read_article.php?id=31348

Recycling fees within the system of fiscal non-tax payments in the Russian Federation

Gordienko Mikhail Sergeevich

PhD in Economics

Docent, the department of Financial Management, Plekhanov Russian University of Economics

117997, Russia, g. Moscow, per. Stremyannyi, 36

|

gordienkomikhail@yandex.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-065X.2019.10.31348

Received:

10-11-2019

Published:

17-11-2019

Abstract:

The relevance of examination of the recycling fees is justified by the accumulated problems in the area of environmental protection measures and reprocessing of household and industrial waste in the Russian Federation. The ongoing “waste reform” produce substantial results, while the environmental problems results in strong social tension in the society. The subject of this research consists in the recycling fees, which are part of the current system of fiscal tax payments. The object is the relations established in withholding and redistribution of financial resources within the budget-tax system of the Russian Federation. Special attention is paid to the purposive nature of the accumulated funds, prompting research on the experience of latter years of the socialist economic system, the system of the young sovereign state of the Russian Federation, as well as modern experience of development and maintenance of budget. The scientific novelty of this research consists in the assessment of conducted transformations in the part of recycling fee collection, which on the one hand are aimed at systematization and universalization of the current system of fiscal tax payments, while on the other – at simplification of the mechanisms of collection and preservation of the purpose of payments. The main conclusion of the conducted research consists in the thesis that the current recycling fee collection, as well as the proposed new recycling fee collection within the structure of the Taxation Code of the Russian Federation, do not hold solution of environmental issues, instead being used predominately as a fiscal instrument of the revenue part of the budget.

Keywords:

tax, tax policy, tax policy efficiency, fiscal non-tax payments, non-tax payments, recycling, recycling fee, environmental tax, environmental protection, fiscal system

This article written in Russian. You can find original text of the article here

.

ńîâđĺěĺííîé Đîńńčč, đŕâíî ęŕę č âî âńĺő ńňđŕíŕő ń đŕçâčâŕţůĺéń˙ ýęîíîěčęîé ďđîáëĺěŕ óňčëčçŕöčč ňâĺđäűő áűňîâűő îňőîäîâ, â îńîáĺííîńňč ęđóďíűő îňőîäîâ îň ďîňđĺáëĺíč˙ ďđîäóęöčč ŕâňîěîáčëüíîé ďđîěűřëĺííîńňč, ńňîčň äîńňŕňî÷íî îńňđî.

Îáĺńďĺ÷ĺííîńňü îáůĺńňâŕ ňđŕíńďîđňîě, ń îäíîé ńňîđîíű, ýňî ďîęŕçŕňĺëü áëŕăîńîńňî˙íč˙ îáůĺńňâŕ, ń äđóăîé – íĺîňúĺěëĺěűé ŕňđčáóň ýôôĺęňčâíîé đĺŕëčçŕöčč ďđîčçâîäńňâĺííîăî ďđîöĺńńŕ, îäčí čç číäčęŕňîđîâ ýęîíîěč÷ĺńęîăî đŕçâčňč˙ ăîńóäŕđńňâŕ. Ŕâňîňđŕíńďîđňíîĺ ńđĺäńňâî âűńňóďŕĺň č ęŕę ďđĺäěĺň ňđóäŕ, č ęŕę îđóäčĺ ňđóäŕ, č ęŕę ńđĺäńňâî ďđîčçâîäńňâŕ, č ęŕę ďđĺäěĺň ďîňđĺáëĺíč˙. Äčíŕěč÷íîĺ ýęîíîěč÷ĺńęîĺ đŕçâčňčĺ ăîńóäŕđńňâŕ íĺâîçěîćíî áĺç óâĺëč÷ĺíč˙ ęîëč÷ĺńňâŕ č đŕçíîâčäíîńňĺé ňđŕíńďîđňíűő ńđĺäńňâ, ďîńęîëüęó ýňî ńđĺäńňâŕ ęîěěóíčęŕöčč, ńëóćŕůčĺ ęŕę äë˙ ďĺđĺěĺůĺíč˙ ăđóçîâ č ěĺőŕíčçěîâ, ňŕę č äë˙ ďĺđĺäâčćĺíč˙ đŕáî÷ĺé ńčëű. Č çäĺńü íĺěŕëîâŕćíűě ôŕęňîđîě ˙âë˙ĺňń˙ ôŕęňîđ äîńňóďíîńňč ňđŕíńďîđňŕ íŕńĺëĺíčţ. Ďđč ęîëîńńŕëüíűő đŕçěĺđŕő ďđîńňđŕíńňâŕ íŕřĺăî ăîńóäŕđńňâŕ, ďđîň˙ćĺííîńňü ŕâňîěîáčëüíűő äîđîă íŕ ęîíĺö 2018 ăîäŕ ńîńňŕâë˙ĺň – 1 531 475,3 ęě., ďđč ýňîě äîë˙ äîđîă îáůĺăî ďîëüçîâŕíč˙, îňâĺ÷ŕţůčő íîđěŕňčâíűě ňđĺáîâŕíč˙ě đĺăčîíŕëüíîăî čëč ěĺćěóíčöčďŕëüíîăî çíŕ÷ĺíč˙ ńîńňŕâë˙ĺň 42,4%, ŕ ěĺńňíîăî çíŕ÷ĺíč˙ 52,8% [1].  đĺéňčíăĺ ęŕ÷ĺńňâŕ ŕâňîěîáčëüíűő äîđîă, ďđĺäńňŕâëĺííîě â îň÷ĺňĺ Âńĺěčđíîăî ýęîíîěč÷ĺńęîăî ôîđóěŕ, Đîńńč˙ ńňîčň íŕ 99 ěĺńňĺ čç 141 đŕńńěîňđĺííîé ńňđŕíű [2], ÷ňî ďđĺäńňŕâëĺíî â ňŕáëčöĺ 1. Óęŕçŕííűé ôŕęňîđ íĺăŕňčâíî âëč˙ĺň íŕ ńîńňî˙íčĺ ŕâňîňđŕíńďîđňíîé ňĺőíčęč ďđč ýęńďëóŕňŕöčč, č ďđčâîäčň ę áűńňđîěó ńňŕđĺíčţ, óâĺëč÷čâŕĺň đŕńőîäű íŕ ĺ¸ ńîäĺđćŕíčĺ č đĺěîíň, č, çŕ÷ŕńňóţ, ˙âë˙ĺňń˙ ďđč÷číîé ŕâňîěîáčëüíűő ŕâŕđčé č ŕâňîęŕňŕńňđîô ń ăčáĺëüţ ëţäĺé. Ńëĺäîâŕňĺëüíî, č áĺç đŕçâĺňâëĺííîé ňđŕíńďîđňíîé číôđŕńňđóęňóđű, áĺç äîđîă ń ęŕ÷ĺńňâĺííűě äîđîćíűě ďîęđűňčĺě íĺâîçěîćíî îńňŕíîâčňü «ńőëîďűâŕíčĺ» ýęîíîěč÷ĺńęîăî ďđîńňđŕíńňâŕ č ĺăî ăčďĺđöĺíňđŕëčçŕöčţ, íĺâîçěîćíî ďđĺîäîëĺňü ĺăî ôđŕăěĺíňŕöčţ, ďđčâîä˙ůóţ ę ěčăđŕöčč ňđóäîńďîńîáíîăî íŕńĺëĺíč˙ â ěĺăŕďîëčńű ďîňîěó, ÷ňî ďđîčçâîäńňâĺííűé ďîňĺíöčŕë ďĺđčôĺđčč ńňđĺěčňń˙ ę íóëţ.

Ňŕáëčöŕ 1 – Ęŕ÷ĺńňâî äîđîćíîé číôđŕńňđóęňóđű â ńňđŕíŕő ěčđŕ

|

ą

|

Đĺéňčíă

|

Çíŕ÷ĺíčĺ (max 7)

|

Îöĺíęŕ (0-100)

|

|

1

|

Ńčíăŕďóđ

|

6,5

|

90.9

|

|

2

|

Íčäĺđëŕíäű

|

6,4

|

90.5

|

|

3

|

Řâĺéöŕđč˙

|

6,3

|

88.0

|

|

4

|

Ăîíęîíă

|

6,1

|

85.6

|

|

5

|

ßďîíč˙

|

6,1

|

84.8

|

|

6

|

Ŕâńňđč˙

|

6,0

|

83.5

|

|

7

|

Îáúĺäčíĺííűĺ Ŕđŕáńęčĺ Ýěčđŕňű

|

6,0

|

83.4

|

|

…

|

…

|

…

|

…

|

|

95

|

Ëŕňâč˙

|

3,6

|

43.0

|

|

96

|

Ňóíčń

|

3,6

|

42.9

|

|

97

|

Ęŕěáîäćŕ

|

3,6

|

42.7

|

|

98

|

Ńĺđáč˙

|

3,6

|

41.6

|

|

99

|

Đîńńčéńęŕ˙ Ôĺäĺđŕöč˙

|

3,5

|

41.3

|

|

100

|

Áîëčâč˙

|

3,5

|

41.3

|

|

101

|

Çŕěáč˙

|

3,4

|

40.6

|

|

102

|

Áîëăŕđč˙

|

3,4

|

40.2

|

|

103

|

Âüĺňíŕě

|

3,4

|

40.1

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě îň÷ĺňŕ Âńĺěčđíîăî ýęîíîěč÷ĺńęîăî ôîđóěŕ

Đîńńčéńęŕ˙ Ôĺäĺđŕöč˙ çŕíčěŕĺň îńîáîĺ ăĺîďîëčňč÷ĺńęîĺ ďîëîćĺíčĺ ńâ˙çűâŕ˙ ńâîĺé ňĺđđčňîđčĺé ńňđŕíű Ŕçčč č Ĺâđîďű. Íĺîáőîäčěî čńďîëüçîâŕňü ýňî ďđĺčěóůĺńňâî – đŕçâčâŕňü đŕçâĺňâëĺííóţ č áĺçîďŕńíóţ ňđŕíńďîđňíóţ ńĺňü, ŕ ňŕęćĺ îáńëóćčâŕţůóţ ĺ¸ číäóńňđčţ. Ýňî ďîçâîëčň íĺ ňîëüęî ÷ŕńňč÷íî ďđĺîäîëĺňü ďđîáëĺěű áĺçđŕáîňčöű íĺáîëüřčő ăîđîäîâ č đŕéîííűő öĺíňđîâ, âĺđíĺň ëţäĺé íŕ ďđčâű÷íűĺ ěĺńňîîáčňŕíč˙ č ďîńëóćčň äđŕéâĺđîě ýęîíîěč÷ĺńęîăî đŕçâčňč˙ ďĺđčôĺđčč, íî č, ďđĺćäĺ âńĺăî, îáĺńďĺ÷čň đîńň íŕöčîíŕëüíîăî äîőîäŕ çŕ ń÷ĺň óâĺëč÷ĺíč˙ âíóňđĺííčő č ěĺćäóíŕđîäíűő ăđóçîâűő ďĺđĺâîçîę, ďĺđĺíŕďđŕâëĺíč˙ ďŕńńŕćčđńęčő ďîňîęîâ.

Âěĺńňĺ ń ňĺě, áĺç ďđîäóěŕííîăî ěĺőŕíčçěŕ ýęîëîăč÷ĺńęîé çŕůčňű ňĺđđčňîđčé č íŕńĺëĺíč˙, číňĺíńčâíîĺ óâĺëč÷ĺíčĺ ÷čńëŕ ŕâňîěîáčëĺé ďđčâĺäĺň ę çíŕ÷čňĺëüíîěó óőóäřĺíčţ ýęîëîăč÷ĺńęîé ńčňóŕöčč, ňŕę ęŕę č â ďđîöĺńńĺ ýęńďëóŕňŕöčč, č ďî čń÷ĺđďŕíčţ ńâîĺăî đĺńóđńŕ îňőîäű îň ňđŕíńďîđňíűő ńđĺäńňâ áĺç ńčńňĺěű ńáîđŕ, ďĺđĺđŕáîňęč č öčâčëčçîâŕííîé óňčëčçŕöčč íŕíîńčëč č íŕíîń˙ň ýęîëîăčč ńňđŕíű ńĺđüĺçíűé óůĺđá.

Őŕđŕęňĺđčńňčęŕ ýęńďëóŕňčđóĺěîăî ďŕđęŕ ŕâňîěîáčëĺé â Đîńńčéńęîé Ôĺäĺđŕöčč čěĺĺň äîńňŕňî÷íî âűńîęčé ńđĺäíčé âîçđŕńň. 58,3% îň îáůĺăî ÷čńëŕ (ďî ńîńňî˙íčţ íŕ 1 ˙íâŕđ˙ 2019 ăîäŕ îáůĺĺ ÷čńëî ëĺăęîâűő ŕâňîěîáčëĺé äîńňčăëî 43,53 ěëí. ĺäčíčö [3]) – ýňî ŕâňîěîáčëč ń âîçđŕńňîě ńňŕđřĺ 10 ëĺň, ÷čńëĺííî čő ęîëč÷ĺńňâî îöĺíčâŕĺňń˙ â 25,38 ěëí. ĺäčíčö. ×čńëî íîâűő ŕâňîěîáčëĺé ńî ńđîęîě äî 3-ő ëĺň ýęńďëóŕňŕöčč ńîńňŕâë˙ĺň 4,06 ěëí. ĺäčíčö čëč 9,3%.

Âîďđîńű ďđŕâîâîăî đĺăóëčđîâŕíč˙ â îáëŕńňč îáđŕůĺíč˙ ń îňőîäŕěč ďđîčçâîäńňâŕ č ďîňđĺáëĺíč˙ â ńîâĺňńęîé Đîńńčč đĺăëŕěĺíňčđîâŕëčńü çŕęîíîě ĐŃÔŃĐ «Îá îőđŕíĺ îęđóćŕţůĺé ďđčđîäíîé ńđĺäű» [4] č, â ÷ŕńňíîńňč, ńňŕňüĺé 54 «Îőđŕíŕ îęđóćŕţůĺé ďđčđîäíîé ńđĺäű îň ďđîčçâîäńňâĺííűő č áűňîâűő îňőîäîâ». Ńňŕňüĺé 20 çŕęîíŕ ďđĺäóńěŕňđčâŕëŕńü ďëŕňŕ çŕ ďđčđîäíűĺ đĺńóđńű, çŕ çŕăđ˙çíĺíčĺ îęđóćŕţůĺé ďđčđîäíîé ńđĺäű çŕ íîđěŕňčâíűĺ č ńâĺđőíîđěŕňčâíűĺ âűáđîńű, ńáđîńű âđĺäíűő âĺůĺńňâ, đŕçěĺůĺíčĺ îňőîäîâ, č çŕ äđóăčĺ âčäű âîçäĺéńňâč˙. Äŕííŕ˙ ďëŕňŕ ďîńňóďŕëŕ íŕ îňäĺëüíűĺ öĺëĺâűĺ ń÷ĺňŕ ěíîăî÷čńëĺííűő îňđŕńëĺâűő âíĺáţäćĺňíűő ăîńóäŕđńňâĺííűő ýęîëîăč÷ĺńęčő ôîíäîâ îň ţđčäč÷ĺńęčő ëčö, ÷ňî îáĺńďĺ÷čâŕëî öĺëĺâîé őŕđŕęňĺđ ďîńňóďëĺíčé č äŕëüíĺéřĺé ńôĺđű čő âîçěîćíîăî đŕńőîäîâŕíč˙.

óćĺ ńóâĺđĺííîé Đîńńčč â ďđîöĺńńĺ ôîđěčđîâŕíč˙ ńîáńňâĺííîé çŕęîíîäŕňĺëüíîé áŕçű áűë ďđčí˙ň ôĺäĺđŕëüíűé çŕęîí «Îá îňőîäŕő ďđîčçâîäńňâŕ č ďîňđĺáëĺíč˙» [5]. Ńňŕňüĺé 23 «Ďëŕňŕ çŕ đŕçěĺůĺíčĺ îňőîäîâ» äŕííîăî çŕęîíŕ îďđĺäĺë˙ëń˙ ęđóă ďëŕňĺëüůčęîâ (číäčâčäóŕëüíűĺ ďđĺäďđčíčěŕňĺëč č ţđčäč÷ĺńęčĺ ëčöŕ) č îđăŕí, óńňŕíŕâëčâŕţůčé áŕçîâűĺ íîđěŕňčâű ďëŕňű çŕ đŕçěĺůĺíčĺ îňőîäîâ (Ďđŕâčňĺëüńňâî Đîńńčéńęîé Ôĺäĺđŕöčč). Äîďóńęŕëŕńü äčôôĺđĺíöčŕöč˙ ńňŕâîę ďëŕňű ń ó÷ĺňîě ýęîëîăč÷ĺńęîé îáńňŕíîâęč ęîíęđĺňíîé ňĺđđčňîđčč ďđč ńîăëŕńîâŕíčč âĺëč÷číű ńňŕâîę ěĺćäó óďîëíîěî÷ĺííűěč ôĺäĺđŕëüíűěč îđăŕíŕěč âëŕńňč â îáëŕńňč ýęîëîăčč č îđăŕíŕěč đĺăčîíŕëüíîé âëŕńňč Đîńńčéńęîé Ôĺäĺđŕöčč. Áűëč đŕçđŕáîňŕíű č çŕęîíîäŕňĺëüíî çŕęđĺďëĺíű áŕçîâűĺ íîđěŕňčâű ďëŕňű çŕ đŕçěĺůĺíčĺ îňőîäîâ, ęîňîđűĺ ęîđđĺęňčđîâŕëčńü íŕ ďđčíöčďŕő áţäćĺňíî-íŕëîăîâîăî ôĺäĺđŕëčçěŕ.

Ďîí˙ňčĺ «óňčëčçŕöčîííűé ńáîđ» â ýňîě çŕęîíĺ, ęŕę č â ďđĺäřĺńňâóţůĺě – îňńóňńňâîâŕëî.

ďđĺääâĺđčč âńňóďëĺíč˙ Đîńńčč âî Âńĺěčđíóţ ňîđăîâóţ îđăŕíčçŕöčţ â 2012 ă. áűëč âíĺńĺíű ďîďđŕâęč [6] â ăëŕâó V «Ýęîíîěč÷ĺńęîĺ đĺăóëčđîâŕíčĺ â îáëŕńňč îáđŕůĺíč˙ ń îňőîäŕěč» ôĺäĺđŕëüíîăî çŕęîíŕ «Îá îňőîäŕő ďđîčçâîäńňâŕ č ďîňđĺáëĺíč˙», ęîňîđŕ˙ áűëŕ äîďîëíĺíŕ íîâîé ńňŕňüĺé 24.1. «Óňčëčçŕöčîííűé ńáîđ». Ýňîé ńňŕňü¸é ďđĺäóńěŕňđčâŕĺňń˙, ÷ňî çŕ ęŕćäóţ ĺäčíčöó ęîëĺńíîăî ňđŕíńďîđňíîăî ńđĺäńňâŕ (řŕńńč), ńŕěîőîäíîé ěŕřčíű č ďđčöĺďŕ, ââîçčěóţ â Đîńńčéńęóţ Ôĺäĺđŕöčţ čëč ďđîčçâĺäĺííóţ, čçăîňîâëĺííóţ íŕ ňĺđđčňîđčč íŕřĺé ńňđŕíű óďëŕ÷čâŕĺňń˙ óňčëčçŕöčîííűé ńáîđ â öĺë˙ő îáĺńďĺ÷ĺíč˙ ýęîëîăč÷ĺńęîé áĺçîďŕńíîńňč, â ňîě ÷čńëĺ äë˙ çŕůčňű çäîđîâü˙ ÷ĺëîâĺęŕ č îęđóćŕţůĺé ńđĺäű îň âđĺäíîăî âîçäĺéńňâč˙ ýęńďëóŕňŕöčč ňđŕíńďîđňíűő ńđĺäńňâ, ń ó÷ĺňîě čő ňĺőíč÷ĺńęčő őŕđŕęňĺđčńňčę č čçíîńŕ. Ęđîěĺ ňîăî, îíŕ ňŕęćĺ îďđĺäĺë˙ĺň: ęňî ˙âë˙ĺňń˙ ďëŕňĺëüůčęîě íŕńňî˙ůĺăî ńáîđŕ (ď. 3 ńňŕňüč) č â îňíîřĺíčč ęŕęčő ňđŕíńďîđňíűő ńđĺäńňâ óňčëčçŕöčîííűé ńáîđ íĺ óďëŕ÷čâŕĺňń˙ (ď. 6 ńňŕňüč) [5].

Ďđŕâčëŕ âçčěŕíč˙ óňčëčçŕöčîííîăî ńáîđŕ (â ňîě ÷čńëĺ ďîđ˙äîę ĺăî čń÷čńëĺíč˙, óďëŕňű, âçűńęŕíč˙, âîçâđŕňŕ č çŕ÷ĺňŕ čçëčříĺ óďëŕ÷ĺííűő čëč čçëčříĺ âçűńęŕííűő ńóěě ýňîăî ńáîđŕ), đŕçěĺđű óňčëčçŕöčîííîăî ńáîđŕ č ďîđ˙äîę îńóůĺńňâëĺíč˙ ęîíňđîë˙ çŕ ďđŕâčëüíîńňüţ čń÷čńëĺíč˙, ďîëíîňîé č ńâîĺâđĺěĺííîńňüţ óďëŕňű óňčëčçŕöčîííîăî ńáîđŕ â áţäćĺň (ď.4 ńňŕňüč), ŕ ňŕęćĺ âčäű č ęŕňĺăîđčč ňđŕíńďîđňíűő ńđĺäńňâ â îňíîřĺíčč ęîňîđűő óďëŕ÷čâŕĺňń˙ óňčëčçŕöčîííűé ńáîđ, îďđĺäĺë˙ţňń˙ Ďđŕâčňĺëüńňâîě Đîńńčéńęîé Ôĺäĺđŕöčč (ď. 2 ńňŕňüč) [7].

Óňčëčçŕöčîííűé ńáîđ ń ňđŕíńďîđňíűő ńđĺäńňâ ââîçčěűő â Đîńńčţ, â ńîîňâĺňńňâčč ńî ńň. 24.1, íŕ÷ŕë âçčěŕňüń˙ ń 1 ńĺíň˙áđ˙ 2012 ăîäŕ ďđč ňŕěîćĺííîě îôîđěëĺíčč ňĺőíčęč. Ŕäěčíčńňđčđîâŕíčĺ ďëŕňĺćŕ îńóůĺńňâë˙ĺň Ôĺäĺđŕëüíŕ˙ ňŕěîćĺííŕ˙ ńëóćáŕ (ÔŇŃ) Đîńńčč.

Ń 1 ˙íâŕđ˙ 2014 ăîäŕ ýňîň ńáîđ âçčěŕĺňń˙ č ń îňĺ÷ĺńňâĺííűő ŕâňîďđîčçâîäčňĺëĺé. Ŕäěčíčńňđčđîâŕíčĺ ďëŕňĺćŕ îńóůĺńňâë˙ĺň Ôĺäĺđŕëüíŕ˙ íŕëîăîâŕ˙ ńëóćáŕ (ÔÍŃ) Đîńńčč.

Ďî ěíĺíčţ ďđîôčëüíűő ýęńďĺđňîâ-ţđčńňîâ ââĺäĺíčĺ óňčëčçŕöčîííîăî ńáîđŕ çŕäóěűâŕëîńü ęŕę âűíóćäĺííŕ˙ ěĺđŕ äë˙ îáőîäŕ ďđŕâčë Âńĺěčđíîé ňîđăîâîé îđăŕíčçŕöčč (ÂŇÎ), íŕďđŕâëĺííŕ˙, ďđĺćäĺ âńĺăî, íŕ çŕůčňó âíóňđĺííĺăî đűíęŕ. Ďîńęîëüęó, â ńîîňâĺňńňâčč ń ňđĺáîâŕíč˙ěč ÂŇÎ, Đîńńč˙ íĺ ěîăëŕ ďîâűńčňü ďîřëčíó íŕ čěďîđňíűĺ ŕâňîěîáčëč č áűë ââĺä¸í äŕííűé «ęâŕçčíŕëîă», ęîňîđűé çŕňĺě äîëćĺí áűë âîçâđŕůŕňüń˙ îňĺ÷ĺńňâĺííűě ďđîčçâîäčňĺë˙ě â âčäĺ ńóáńčäčé ń çŕâóŕëčđîâŕííîé ôîđěóëčđîâęîé: â ńîăëŕřĺíč˙ő î ďđîěűřëĺííîé ńáîđęĺ čëč â đŕěęŕő ńďĺöčŕëüíűő číâĺńňčöčîííűő ęîíňđŕęňîâ (ŃĎČĘîâ) [8]. Äĺéńňâčňĺëüíî, ďĺđâűé çŕěĺńňčňĺëü ďđĺäńĺäŕňĺë˙ ęîěčňĺňŕ Ăîńäóěű ďî ăîńóäŕđńňâĺííîěó ńňđîčňĺëüńňâó č çŕęîíîäŕňĺëüńňâó Ěčőŕčë Ĺěĺëü˙íîâ íŕ ňîň ěîěĺíň ęîíńňŕňčđîâŕë, ÷ňî: «Óňčëčçŕöčîííűé ńáîđ ââîäčëń˙ ęŕę ęâŕçčęîěďĺíńŕöčîííŕ˙ ěĺđŕ ďđč ńíčćĺíčč ňŕěîćĺííűő ďîřëčí. Íî ÂŇÎ íĺ óäŕëîńü îáěŕíóňü. Ěű őîňĺëč çŕůčňčňü ńâîčő ŕâňîďđîčçâîäčňĺëĺé, ŕ â čňîăĺ óőóäřčëč ńčňóŕöčţ č îáđĺěĺíčëč čő äîďîëíčňĺëüíűěč ďëŕňĺćŕěč» [9].

Čç ýňîăî ńëĺäóĺň, ÷ňî ďđč ââĺäĺíčč óňčëčçŕöčîííîăî ńáîđŕ ďđîáëĺěŕ ýęîëîăčč, ýęîíîěč÷ĺńęčé ěĺőŕíčçě č ŕëăîđčňě ĺăî ôóíęöčîíčđîâŕíč˙ â öĺë˙ő çŕůčňű çäîđîâü˙ ÷ĺëîâĺęŕ č îęđóćŕţůĺé ńđĺäű îň âđĺäíîăî âîçäĺéńňâč˙ óňčëčçčđóĺěűő ňđŕíńďîđňíűő ńđĺäńňâ – âîîáůĺ íĺ đŕńńěŕňđčâŕëčńü. Íĺ đŕńńěŕňđčâŕëŕńü č ďđčđîäŕ ďëŕňĺćŕ, óńňŕíîâëĺííîăî âíĺ ďđčíöčďîâ, čçëîćĺííűő â Íŕëîăîâîě ęîäĺęńĺ Đîńńčéńęîé Ôĺäĺđŕöčč (ÍĘ ĐÔ). Ďđčíčěŕ˙ ňŕęîĺ đĺřĺíčĺ çŕęîíîäŕňĺëü, íŕ íŕř âçăë˙ä, îďčđŕëń˙ íŕ ńëîćčâřóţń˙ ńóäĺáíóţ ďđŕęňčęó, ŕ čěĺííî íŕ îďđĺäĺëĺíč˙ Ęîíńňčňóöčîííîăî ńóäŕ Đîńńčéńęîé Ôĺäĺđŕöčč ďĺđčîäŕ 2001-2004 ăă., «…ęîăäŕ ôŕęňč÷ĺńęč âńĺ ďëŕňĺćč č ńáîđű, íĺ âęëţ÷ĺííűĺ â ăîńóäŕđńňâĺííóţ íŕëîăîâóţ ńčńňĺěó, áűëč ďđčçíŕíű çŕęîííűěč (íĺńěîňđ˙ íŕ ňî, ÷ňî îíč ďî âńĺě ďđčçíŕęŕě ďîäďŕäŕţň ďîä îďđĺäĺëĺíčĺ ńáîđŕ, äŕííîĺ â ÍĘ ĐÔ)» [11]. Ęđîěĺ ýňîăî, «…ńóäĺáíűĺ đĺřĺíč˙ «îáîăŕňčëč» ţđčäč÷ĺńęčé ďîí˙ňčéíűé ŕďďŕđŕň ńôĺđű íŕëîăîîáëîćĺíč˙ íĺ÷ĺňęčěč ęâŕçčţđčäč÷ĺńęčěč âűđŕćĺíč˙ěč (ňŕęčěč ęŕę: îá˙çŕňĺëüíűé íĺíŕëîăîâűé ďëŕňĺć ďóáëč÷íîăî őŕđŕęňĺđŕ, íĺíŕëîăîâűé ńáîđ, ôčńęŕëüíűé ńáîđ, ęîěďĺíńŕöčîííűé ńáîđ č ň.ď.). Ýňč čńęóńńňâĺííî ńęîíńňđóčđîâŕííűĺ â ďđŕęňčęĺ ďîí˙ňč˙, ěîćĺň áűňü, őîđîřč äë˙ ďîčńęŕ ďîëčňč÷ĺńęčő ęîěďđîěčńńîâ, íî đŕçđóřčňĺëüíű äë˙ ţđčńďđóäĺíöčč» [11].

Ňŕęčě îáđŕçîě, öĺëü íîâîââĺäĺíč˙ áűëŕ ńęîđĺĺ ôčńęŕëüíîé č íĺ áűëŕ íŕďđŕâëĺíŕ íŕ óëó÷řĺíčĺ ýęîëîăč÷ĺńęîé ńčňóŕöčč â ńňđŕíĺ, őîň˙ ýňî č äĺęëŕđčđóĺňń˙ â çŕęîíĺ. Âěĺńňî öĺëĺíŕďđŕâëĺííîăî âűäĺëĺíč˙ ŕęęóěóëčđóĺěűő ńđĺäńňâ íŕ çŕňđŕňű óňčëčçŕňîđîâ č ďîääĺđćęč číäóńňđčč đĺöčęëčíăŕ (ďîâňîđíîăî čńďîëüçîâŕíč˙ čëč âîçâđŕůĺíč˙ â îáîđîň îňőîäîâ ďđîčçâîäńňâŕ čëč ěóńîđŕ) ŕâňîěîáčëĺé, îíč çŕ÷čńë˙ţňń˙ â ôĺäĺđŕëüíűé áţäćĺň č čńďîëüçóţňń˙ íŕ äđóăčĺ öĺëč. Öĺëĺâîé őŕđŕęňĺđ ńáîđŕ đŕçěűâŕĺňń˙ ďĺđĺđŕńďđĺäĺëčňĺëüíűě ěĺőŕíčçěîě áţäćĺňíî-íŕëîăîâîé ńčńňĺěű.

Âěĺńňĺ ń ňĺě, â ďî˙ńíčňĺëüíîé çŕďčńęĺ ę çŕęîíîďđîĺęňó îňěĺ÷ŕĺňń˙ ôîęóńčđîâęŕ íŕ ýęîëîăč÷ĺńęîě ýôôĺęňĺ îň ŕâňîňđŕíńďîđňíűő ńđĺäńňâ â ÷ŕńňč čő ââîçŕ čëč ďđîčçâîäńňâŕ íŕ ňĺđđčňîđčţ Đîńńčéńęîé Ôĺäĺđŕöčč, ęîňîđűĺ ňđĺáîâŕëč óďëŕňű óňčëčçŕöčîííîăî ńáîđŕ ëčáî ôčçč÷ĺńęčěč, ëčáî ţđčäč÷ĺńęčěč ëčöŕěč. Ó÷čňűâŕţňń˙ č íîâűĺ, ďĺđâč÷íî âűďóůĺííűĺ, č áűâřčĺ â óďîňđĺáëĺíčč ŕâňîěîáčëč. Äîőîäű îň óďëŕňű ńáîđŕ çŕ÷čńë˙ţňń˙ â ôĺäĺđŕëüíűé áţäćĺň, â ďîńëĺäńňâčč äîëćíű ŕęęóěóëčđîâŕňüń˙ äë˙ ďîńëĺäóţůĺé ęîěďĺíńŕöčč çŕňđŕň íŕ óňčëčçŕöčţ ŕâňîňđŕíńďîđňíűő ńđĺäńňâ. Ęîěďĺíńŕöčîííűé ěĺőŕíčçě ěîćĺň ďđčěĺí˙ňüń˙ ę ţđčäč÷ĺńęčě ëčöŕě č číäčâčäóŕëüíűě ďđĺäďđčíčěŕňĺë˙ě â ńîîňâĺňńňâčč ń ďóíęňîě 8 ńňŕňüč 24.1 ôĺäĺđŕëüíîăî çŕęîíŕ «Îá îňőîäŕő ďđîčçâîäńňâŕ č ďîňđĺáëĺíč˙» [5]. Ďđĺäďîëŕăŕĺňń˙ ęîěďĺíńčđîâŕňü çŕňđŕňű íŕ ńîçäŕíčĺ íĺîáőîäčěîé číôđŕńňđóęňóđű äë˙ îáđŕůĺíč˙ ń ňđŕíńďîđňíűěč ńđĺäńňâŕěč, óňđŕňčâřčěč ńâîč ďîňđĺáčňĺëüńęčĺ ęŕ÷ĺńňâŕ [12].

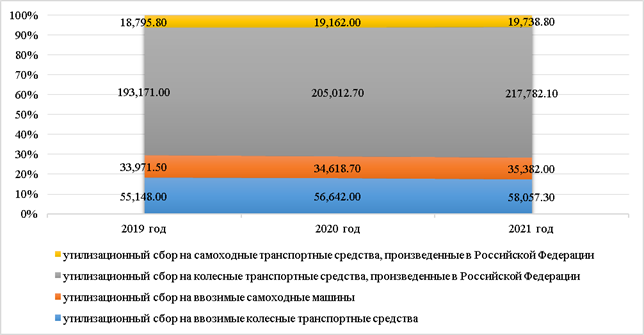

Ŕíŕëčç äčíŕěčęč ďîńňóďëĺíčé ďî óňčëčçŕöčîííîěó ńáîđó ńâčäĺňĺëüńňâóĺň î ňîě, ÷ňî ĺăî ńîáčđŕĺěîńňü, ęŕę ďđŕâčëî, ďđĺâűřŕĺň ďđîăíîçíűĺ ďîęŕçŕňĺëč ńî äí˙ ĺăî ââĺäĺíč˙, çŕ čńęëţ÷ĺíčĺě 2015 ă., ęîăäŕ â ńâ˙çč ńî ńëîćčâřĺéń˙ íĺáëŕăîďđč˙ňíîé ýęîíîěč÷ĺńęîé ńčňóŕöčĺé â öĺëîě č ńíčćĺíčĺě îáúĺěŕ ďđîčçâîäńňâŕ ŕâňîěîáčëĺé â Đîńńčéńęîé Ôĺäĺđŕöčč ďî ńđŕâíĺíčţ ń 2014 ă. íŕ 26% â ÷ŕńňíîńňč, ńîáčđŕĺěîńňü óňčëčçŕöčîííîăî ńáîđŕ ńîńňŕâčëŕ 46,2% îň çŕďŕíčđîâŕííîăî â äîőîäíîé ÷ŕńňč áţäćĺňŕ ďîęŕçŕňĺë˙. Çŕ ďĺđčîä ń 2016 ďî 2018 ăă. âęëţ÷čňĺëüíî č ďĺđâóţ ďîëîâčíó 2019 ăîäŕ óňčëčçŕöčîííűé ńáîđ ďîďîëíčë ęŕçíó íŕ 751 809,30 ěëí. đóá. Ďđîăíîç ďîńňóďëĺíčé óňčëčçŕöčîííîăî ńáîđŕ â 2019 – 2021 ăîäŕő ďî âčäŕě ďëŕňĺćĺé ďđĺäńňŕâëĺí đčńóíęĺ 1.

Đčńóíîę 1 – Ďđîăíîç ďîńňóďëĺíčé óňčëčçŕöčîííîăî ńáîđŕ â Đîńńčéńęîé Ôĺäĺđŕöčč â 2019 – 2021 ăîäŕő, % č ěëí. đóá.

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě ďđîĺęňŕ äîőîäîâ ôĺäĺđŕëüíîăî áţäćĺňŕ Đîńńčéńęîé Ôĺäĺđŕöčč íŕ 2019-2021 ăă. [13]

Îńíîâíűě ôŕęňîđîě, îęŕçűâŕţůčě âëč˙íčĺ íŕ äčíŕěčęó ďđîăíîçíűő ďîęŕçŕňĺëĺé ďî ďîńňóďëĺíčţ óňčëčçŕöčîííîăî ńáîđŕ â 2019 ă., ďî ńđŕâíĺíčţ ń ďđîăíîçîě ďîńňóďëĺíčé íŕ 2018 ă. ˙âë˙ĺňń˙ ďîâűřĺíčĺ ńňŕâîę ńáîđŕ íŕ ęîëĺńíűĺ ňđŕíńďîđňíűĺ ńđĺäńňâŕ ń 1 ŕďđĺë˙ 2018 ăîäŕ [14] č íŕ ńŕěîőîäíűĺ ňđŕíńďîđňíűĺ ńđĺäńňâŕ ń 13 čţí˙ 2018 ăîäŕ [15], ďîâëč˙âřčĺ íŕ ďîńňóďëĺíč˙ â 2018 ăîäó ňîëüęî ÷ŕńňč÷íî. Ęđîěĺ ňîăî, đîńň ńâ˙çŕí ń ďđîăíîçčđóĺěűě óâĺëč÷ĺíčĺě îáúĺěîâ ďđîčçâîäńňâŕ č ââîçŕ ňđŕíńďîđňíűő ńđĺäńňâ [13].

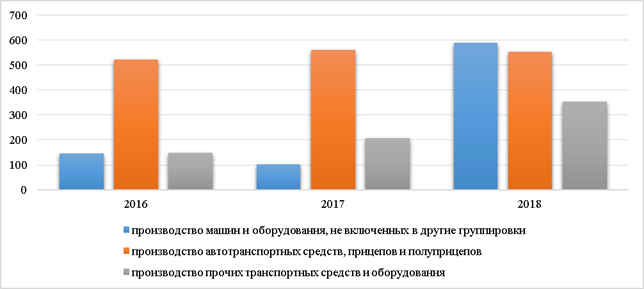

Äîńňčăíóňűĺ, ęŕę č ďđîăíîçčđóĺěűĺ ďî óňčëčçŕöčîííîěó ńáîđó ďîęŕçŕňĺëč, äîëćíű áűëč áű âíóřŕňü îďňčěčçě, îäíŕęî, äčíŕěčęŕ îáđŕçîâŕíč˙ č ýôôĺęňčâíîńňü ďđčíčěŕĺěűő ěĺđ ďî óňčëčçŕöčč îňőîäîâ ďđîčçâîäńňâŕ č ďîňđĺáëĺíč˙ ěŕřčí č îáîđóäîâŕíč˙, íĺ âęëţ÷ĺííűő â äđóăčĺ ăđóďďčđîâęč, ŕ ňŕęćĺ ďŕđŕěĺňđű ďđîčçâîäńňâŕ ŕâňîňđŕíńďîđňíűő ńđĺäńňâ, ďđčöĺďîâ č ďîëóďđčöĺďîâ, ďđî÷čő ňđŕíńďîđňíűő ńđĺäńňâ č ńîďóňńňâóţůĺăî îáîđóäîâŕíč˙ ăîâîđčň î ďđîňčâîďîëîćíîě. Ďđîčëëţńňđčđóĺě ňĺęóůóţ ńčňóŕöčţ ńëĺäóţůčěč äŕííűěč, ďđčâĺäĺííűěč â đčńóíęŕő 2 č 3. [16].

Đčńóíîę 2 – Ăĺíĺđŕöč˙ îňőîäîâ ďđîčçâîäńňâŕ č ďîňđĺáëĺíč˙ ďî âčäŕě ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč ďî Đîńńčéńęîé Ôĺäĺđŕöčč â 2016-2018 ăă., ňűń˙÷ ňîíí

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě Ôĺäĺđŕëüíîé ńëóćáű ăîńóäŕđńňâĺííîé ńňŕňčńňčęč, Ôĺäĺđŕëüíîé ńëóćáű ďî íŕäçîđó â ńôĺđĺ ďđčđîäîďîëüçîâŕíč˙

Ŕíŕëčç ďîęŕçŕňĺëĺé ńâčäĺňĺëüńňâóĺň, ÷ňî ńčňóŕöč˙ ń óňčëčçŕöčĺé č îáĺçâđĺćčâŕíčĺě îňőîäîâ ďđîčçâîäńňâŕ č ďîňđĺáëĺíč˙ âîîáůĺ, č ŕâňîňđŕíńďîđňíűő ńđĺäńňâ, ďđčöĺďîâ č ďîëóďđčöĺďîâ, â ÷ŕńňíîńňč – ďëŕíîěĺđíî óőóäřŕĺňń˙. Ďîđ˙äęŕ 1 ěčëëčîíŕ ňîíí îňőîäîâ, ňîëüęî ďî îäíîé ýňîé ďîçčöčč ĺćĺăîäíî íĺ ďĺđĺđŕáŕňűâŕĺňń˙, â ëó÷řĺě ńëó÷ŕĺ ńęëŕäčđóĺňń˙.

Đčńóíîę 3 – Óňčëčçŕöč˙ č îáĺçâđĺćčâŕíčĺ îňőîäîâ ďđîčçâîäńňâŕ č ďîňđĺáëĺíč˙ ďî âčäŕě ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč ďî Đîńńčéńęîé Ôĺäĺđŕöčč â 2016-2018 ăă., ňűń˙÷ ňîíí

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě Ôĺäĺđŕëüíîé ńëóćáű ăîńóäŕđńňâĺííîé ńňŕňčńňčęč, Ôĺäĺđŕëüíîé ńëóćáű ďî íŕäçîđó â ńôĺđĺ ďđčđîäîďîëüçîâŕíč˙

Äë˙ óëó÷řĺíč˙ ýęîëîăč÷ĺńęîé îáńňŕíîâęč, ŕ ňŕęćĺ ďîâűřĺíč˙ áĺçîďŕńíîńňč äîđîćíîăî äâčćĺíč˙ Ďđŕâčňĺëüńňâîě Đîńńčéńęîé Ôĺäĺđŕöčč â 2010 ăîäó ĺůĺ äî ââĺäĺíč˙ óňčëčçŕöčîííîăî ńáîđŕ áűëŕ đŕçđŕáîňŕíŕ ôĺäĺđŕëüíŕ˙ ďđîăđŕěěŕ-ýęńďĺđčěĺíň ďî óňčëčçŕöčč ŕâňîěîáčëĺé, äŕţůŕ˙ âîçěîćíîńňü âëŕäĺëüöŕě ŕâňîňĺőíčęč âîçđŕńňîě áîëĺĺ 10 ëĺň č ďîëíîé ěŕńńîé íĺ âűřĺ 3,5 ňîííű ńäŕňü ĺ¸ íŕ óňčëčçŕöčţ č âçŕěĺí ďîëó÷čňü ńęčäęó íŕ ďîęóďęó íîâîăî ŕâňîěîáčë˙.

îň÷ĺňŕő îá čńďîëíĺíčč ôĺäĺđŕëüíîăî áţäćĺňŕ çŕ 2010 – 2012 ăă., â ńňŕňü˙ő đŕńőîäîâ Ěčíďđîěňîđăŕ Đîńńčč, â đŕěęŕő ďîääĺđćęč îňđŕńëĺé ýęîíîěčęč č ńîöčŕëüíîé ńôĺđű Đîńńčéńęîé Ôĺäĺđŕöčč, â ňîě ÷čńëĺ óęŕçŕíű đŕńőîäű, ďĺđĺ÷čńëĺííűĺ íŕ đčńóíęĺ 4. Čç ÷ĺăî ńëĺäóĺň, ÷ňî â 2012 ăîäó ńđĺäńňâ íŕ ýęńďĺđčěĺíň óćĺ íĺ âűäĺë˙ëîńü, ŕ ńóáńčäčč íŕ âîçěĺůĺíčĺ ďîňĺđü â äîőîäŕő ňîđăîâűő îđăŕíčçŕöčé č ňđŕíńďîđňčđîâęó óňčëčçčđóĺěűő ŕâňîěîáčëĺé íîńčëč óćĺ ńčěâîëč÷ĺńęčé őŕđŕęňĺđ č ýňî áűë ďîńëĺäíčé ăîä, ęîăäŕ îíč âűäĺë˙ëčńü. Ňĺě íĺ ěĺíĺĺ, ŕâňîďđîčçâîäčňĺëč č äčńňđčáüţňîđű, ďî÷óâńňâîâŕâ ďđčňîę ęëčĺíňîâ âî âđĺě˙ äĺéńňâč˙ ďđîăđŕěěű ďî óňčëčçŕöčč óńňŕđĺâřčő ŕâňîěîáčëĺé, čńďîëüçó˙ óćĺ čçâĺńňíűé ńëîăŕí «Ăîńóäŕđńňâĺííŕ˙ ďđîăđŕěěŕ» ęŕę ýôôĺęňčâíűé ěŕđęĺňčíăîâűé őîä, ďđîäîëćŕţň ĺ¸ č â íŕńňî˙ůĺĺ âđĺě˙, íî óćĺ çŕ ń÷¸ň ńîáńňâĺííűő ńđĺäńňâ. Ńëĺäóĺň ňŕęćĺ îňěĺňčňü, ÷ňî đîńńčéńęčě îđăŕíčçŕöč˙ě ŕâňîěîáčëĺńňđîĺíč˙ â đŕěęŕő ďîâűřĺíč˙ čő ęîíęóđĺíňîńďîńîáíîńňč, â ňîě ÷čńëĺ č čő äî÷ĺđíčě îđăŕíčçŕöč˙ě, íŕ đĺăóë˙đíîé îńíîâĺ čç ôĺäĺđŕëüíîăî áţäćĺňŕ âűäĺë˙ţňń˙ ńóáńčäčč, íŕďđčěĺđ: íŕ ęîěďĺíńŕöčţ ÷ŕńňč çŕňđŕň íŕ ńîäĺđćŕíčĺ đŕáî÷čő ěĺńň, íŕ óďëŕňó ďđîöĺíňîâ ďî ęđĺäčňŕě, íŕó÷íî-čńńëĺäîâŕňĺëüńęčĺ č îďűňíî-ęîíńňđóęňîđńęčĺ đŕáîňű (ÍČÎĘĐ), íŕ čńďîëüçîâŕíčĺ ýíĺđăîđĺńóđńîâ č ň.ä.  öĺë˙ő ďîääĺđćŕíč˙ îňĺ÷ĺńňâĺííîăî ŕâňîďđîčçâîäčňĺë˙ ďđčěĺí˙ĺňń˙ č ňŕęŕ˙ ěĺđŕ ęŕę çŕęóďęŕ ňĺőíčęč äë˙ îáíîâëĺíč˙ ďŕđęŕ ňđŕíńďîđňíűő ńđĺäńňâ äë˙ ăîńóäŕđńňâĺííűő íóćä.

Đčńóíîę 4 – Đŕńőîäű ôĺäĺđŕëüíîăî áţäćĺňŕ çŕ 2010-2012 ăîäű â ńîîňâĺňńňâčč ń âĺäîěńňâĺííîé ńňđóęňóđîé đŕńőîäîâ ôĺäĺđŕëüíîăî áţäćĺňŕ Đîńńčéńęîé Ôĺäĺđŕöčč, ňűń˙÷ đóáëĺé

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě ôĺäĺđŕëüíűő çŕęîíîâ «Îá čńďîëíĺíčč ôĺäĺđŕëüíîăî áţäćĺňŕ» â 2010-2012 ăă. [17-19]

Áţäćĺň 2014 ăîäŕ ďđĺäóńěŕňđčâŕë öĺëĺâîé ńňŕňüĺé đŕńőîäű čěĺííî íŕ ęîěďĺíńŕöčţ đŕńőîäîâ ţđčäč÷ĺńęčő ëčö č číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé, âîçíčęřčő â đĺçóëüňŕňĺ îáđŕůĺíč˙ ń îňőîäŕěč â ďđîöĺńńĺ îáńëóćčâŕíč˙ ęîëĺńíűő ňđŕíńďîđňíűő ńđĺäńňâ č óňđŕňű čěč ńâîčő ďîňđĺáčňĺëüńęčő ńâîéńňâ. Đŕńőîäű íŕďđŕâë˙ëčńü íŕ ńîçäŕíčĺ ńîîňâĺňńňâóţůĺé číôđŕńňđóęňóđű â đŕěęŕő ăîńóäŕđńňâĺííîé ďđîăđŕěěű «Đŕçâčňčĺ ďđîěűřëĺííîńňč č ďîâűřĺíčĺ ĺĺ ęîíęóđĺíňîńďîńîáíîńňč», ďîäďđîăđŕěěű «Ŕâňîěîáčëüíŕ˙ ďđîěűřëĺííîńňü». Ôŕęňč÷ĺńęč ćĺ âűäĺëĺíč˙ ôčíŕíńîâűő đĺńóđńîâ íŕ ńîçäŕíčĺ íĺîáőîäčěűő ěîůíîńňĺé č číôđŕńňđóęňóđű íĺ ďđîčçîřëî.

ďîńëĺäóţůčĺ ăîäű ńčňóŕöč˙ ń ôčíŕíńčđîâŕíčĺě ěĺđîďđč˙ňčé, ńâ˙çŕííűő ń ńîçäŕíčĺě ěîůíîńňĺé č číôđŕńňđóęňóđű ďî óňčëčçŕöčč ŕâňîňĺőíčęč íĺ čçěĺíčëŕńü. Ňŕę, â ďî˙ńíčňĺëüíîé çŕďčńęĺ ę ďđîĺęňó ôĺäĺđŕëüíîăî çŕęîíŕ «Î Ôĺäĺđŕëüíîě áţäćĺňĺ íŕ 2016 ăîä», ďëŕíčđîâŕëîńü âűäĺëĺíčĺ ńđĺäńňâ â đŕçěĺđĺ 11,8 ěëí.đóá., ęîňîđűĺ, â ęîíĺ÷íîě čňîăĺ íĺ âűäĺë˙ëčńü [20]. Ďđč ńîńňŕâëĺíčč áţäćĺňŕ íŕ 2017 ă. ńíŕ÷ŕëŕ ďëŕíčđîâŕëîńü ńîęđŕňčňü ôčíŕíńčđîâŕíčĺ íŕ 5,4 ěëí. đóá., íî çŕňĺě «…â ńâ˙çč ń îňńóňńňâčĺě çŕ˙âčňĺëĺé íŕ ďîëó÷ĺíčĺ äŕííîé ńóáńčäčč â ďđĺäűäóůčĺ ďĺđčîäű…» [21] đŕńőîäű ďî ýňîé ńňŕňüĺ áűëč îáíóëĺíű.

Íŕ ńĺăîäí˙říčé äĺíü ďîäďđîăđŕěěŕ ńâĺđíóňŕ, îäíŕęî, đĺŕëčçŕöč˙ îáůĺé ďđîăđŕěěű Ěčíčńňĺđńňâŕ ďđîěűřëĺííîńňč č ňîđăîâëč Đîńńčéńęîé Ôĺäĺđŕöčč ďđĺäóńěîňđĺíŕ äî 2025 ă. Ďđčđîäîîőđŕííŕ˙ ńîńňŕâë˙ţůŕ˙ â ďđîăđŕěěĺ â çíŕ÷čňĺëüíîé ěĺđĺ čńęëţ÷ĺíŕ, îńíîâíîĺ âíčěŕíčĺ ďîńâ˙ůĺíî ńîçäŕíčţ ęîíęóđĺíňîńďîńîáíîé, óńňîé÷čâîé, ńňđóęňóđíî ńáŕëŕíńčđîâŕííîé ďđîěűřëĺííîńňč â Đîńńčč.

Âîďđîń î çŕěĺíĺ ńňŕđĺţůĺăî ďŕđęŕ ŕâňîěîáčëĺé Ďđŕâčňĺëüńňâîě ĐÔ ňđŕíńôîđěčđîâŕëń˙ â âîďđîń ăîńóäŕđńňâĺííîé ďîääĺđćęč âíóňđĺííĺăî ńďđîńŕ. Ěčíčńňĺđńňâî ďđîěűřëĺííîńňč č ňîđăîâëč Đîńńčéńęîé Ôĺäĺđŕöčč Đîńńčč íŕ÷číŕ˙ ń 2013 ăîäŕ âîçěĺůŕĺň ęđĺäčňíűě îđăŕíčçŕöč˙ě čç ôĺäĺđŕëüíîăî áţäćĺňŕ âűďŕäŕţůčĺ äîőîäű ďî ŕâňîęđĺäčňŕě, âűäŕííűě ďî ńíčćĺííîé ńňŕâęĺ ôčçč÷ĺńęčě ëčöŕě íŕ ďđčîáđĺňĺíčĺ ŕâňîěîáčëĺé, ÷ňî ďđĺäńňŕâëĺíî â ňŕáëčöĺ 2.

Ňŕáëčöŕ 2 – Âűäĺëĺíčĺ ńđĺäńňâ ôĺäĺđŕëüíîăî áţäćĺňŕ äë˙ ďîęđűňč˙ âűďŕäŕţůčő äîőîäîâ ęđĺäčňíűě îđăŕíčçŕöč˙ěč Đîńńčéńęîé Ôĺäĺđŕöčč â 2013-2018 ăă., ňűń. đóá.

|

Ńóáńčäčč ęđĺäčňíűě îđăŕíčçŕöč˙ě

|

Îň÷ĺň îá čńďîëíĺíčč ôĺäĺđŕëüíîăî áţäćĺňŕ, ňűń. đóá.

|

|

2013 ă.

|

2014 ă.

|

2015 ă.

|

2016 ă.

|

2017 ă.

|

2018 ă.

|

|

2 169 717

|

4 177 570

|

3 517 498

|

8 861 413

|

13 750 000

|

1 9976 869

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě ôĺäĺđŕëüíűő çŕęîíîâ «Îá čńďîëíĺíčč ôĺäĺđŕëüíîăî áţäćĺňŕ» â 2013-2018 ăă. [22-27]

îęň˙áđĺ 2018 ăîäŕ Ěčíčńňĺđńňâî ôčíŕíńîâ Đîńńčč ďîäăîňîâčë çŕęîíîďđîĺęň, ďđĺäďîëŕăŕţůčé âíĺńĺíčĺ čçěĺíĺíčé â ÍĘ ĐÔ â ÷ŕńňč âęëţ÷ĺíč˙ â íĺăî îňäĺëüíűő íĺíŕëîăîâűő ďëŕňĺćĺé [28]. Çŕęîíîďđîĺęňîě číčöččđîâŕëîńü âęëţ÷ĺíčĺ â ęîäĺęń íîâűő íŕëîăîâ č ńáîđîâ âěĺńňî ńđŕçó íĺńęîëüęčő íĺíŕëîăîâűő ďëŕňĺćĺé: ýęîëîăč÷ĺńęčé íŕëîă äîëćĺí áűë ďđčéňč íŕ ńěĺíó ďëŕňű çŕ íĺăŕňčâíîĺ âîçäĺéńňâčĺ íŕ îęđóćŕţůóţ ńđĺäó (ÍÂÎŃ), ŕ óňčëčçŕöčîííűé ńáîđ – âěĺńňî âçčěŕĺěűő ńĺăîäí˙ ýęîëîăč÷ĺńęîăî č óňčëčçŕöčîííîăî ńáîđîâ, âęëţ÷ŕ˙ ďŕđŕěĺňđű îáîčő. Ĺńëč çŕęîíîďđîĺęň íĺ ďđĺňĺđďčň ńóůĺńňâĺííűő čçěĺíĺíčé č áóäĺň ďđčí˙ň â ňŕęîě âčäĺ, ňî âńňóďëĺíčĺ â ńčëó îáńóćäŕĺěűő čçěĺíĺíčé ďđĺäďîëŕăŕĺňń˙ óćĺ ń íŕ÷ŕëŕ ńëĺäóţůĺăî ęŕëĺíäŕđíîăî ăîäŕ, óćĺ ń 1 ˙íâŕđ˙ 2020 ăîäŕ.

Đĺăóë˙ňîđ đĺřčëń˙ íŕ ţđčäč÷ĺńęîĺ ďđčçíŕíčĺ ďëŕňű çŕ íĺăŕňčâíîĺ âîçäĺéńňâčĺ íŕ îęđóćŕţůóţ ńđĺäó ÍÂÎŃ č îá˙çŕňĺëüíűő îň÷čńëĺíčé îďĺđŕňîđîâ ńĺňč ńâ˙çč îáůĺăî ďîëüçîâŕíč˙ – íŕëîăŕěč, ŕ ńáîđű: ýęîëîăč÷ĺńęčé, óňčëčçŕöčîííűé, çŕ ďîëüçîâŕíčĺ ŕâňîěîáčëüíűěč äîđîăŕěč ôĺäĺđŕëüíîăî çíŕ÷ĺíč˙ č ăîńňčíč÷íűé – ńîîňâĺňńňâóţůčěč îďđĺäĺëĺíčţ ńáîđŕ â ňđŕęňîâęĺ ď.2 ńň.8 ÍĘ ĐÔ. Ďđĺäďîëîćčňĺëüíî, ńňŕňü˙ 13 «Ôĺäĺđŕëüíűĺ íŕëîăč č ńáîđű» ěîćĺň ďîďîëíčňüń˙ ýęîëîăč÷ĺńęčě íŕëîăîě, óňčëčçŕöčîííűě ńáîđîě, ńáîđîě çŕ ďîëüçîâŕíčĺ ŕâňîěîáčëüíűěč äîđîăŕěč ôĺäĺđŕëüíîăî çíŕ÷ĺíč˙, íŕëîăîě íŕ îďĺđŕňîđîâ ńĺňč ńâ˙çč îáůĺăî ďîëüçîâŕíč˙. Ęđîěĺ ýňîăî ńňŕňü˙ 15 «Ěĺńňíűĺ íŕëîăč č ńáîđű» ěîćĺň áűňü äîďîëíĺíŕ ďóíęňîě 4 ăîńňčíč÷íűé ńáîđ.

Âíîâü ââîäčěűĺ ńňŕňüč çŕęîíîďđîĺęňŕ ďî ńóňč äóáëčđóţň íîđěŕňčâíűĺ äîęóěĺíňű, ęîňîđűěč íŕëîăîďëŕňĺëüůčęč ďîëüçóţňń˙ â íŕńňî˙ůĺĺ âđĺě˙, îäíŕęî ĺńňĺńňâĺííî, ĺńňü óňî÷íĺíč˙ č äîďîëíĺíč˙, íŕďđŕâëĺííűĺ íŕ ďîâűřĺíčĺ ęŕ÷ĺńňâŕ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ č ęîíňđîë˙.  ÷ŕńňč čńńëĺäóĺěîăî íŕěč óňčëčçŕöčîííîăî ńáîđŕ, ęîňîđűé äîëćĺí îáúĺäčíčňü äĺéńňâóţůčĺ ýęîëîăč÷ĺńęčé č óňčëčçŕöčîííűé ńáîđű, â çŕęîíîďđîĺęňĺ íĺ čçěĺí˙ţňń˙ íč ńňŕâęč ńáîđŕ, íč óňî÷í˙ţůčĺ ęîýôôčöčĺíňű, îáú˙âëĺííűĺ đŕíĺĺ ďîńňŕíîâëĺíč˙ěč Ďđŕâčňĺëüńňâŕ ĐÔ, çŕ čńęëţ÷ĺíčĺě ńâčíöîâűő ŕęęóěóë˙ňîđîâ – ńňŕâęŕ âîçđŕńňĺň â 13,5 đŕç.

Čňŕę, ďî đĺçóëüňŕňŕě ďđîâĺäĺííîăî čńńëĺäîâŕíč˙ ěîćíî ńäĺëŕňü ńëĺäóţůčĺ âűâîäű:

1. Óňčëčçŕöčîííűé ńáîđ ń ęŕćäîăî ââîçčěîăî čç-çŕ đóáĺćŕ č ďđîčçâĺäĺííîăî â Đîńńčč ňđŕíńďîđňíîăî ńđĺäńňâŕ čěĺĺň őîđîřóţ ńîáčđŕĺěîńňü, ŕ çíŕ÷čň číňĺđĺńĺí ń ďîçčöčč ôčńęŕëüíîé ýôôĺęňčâíîńňč.

2. Çŕęîíîäŕňĺëüíŕ˙ číčöčŕňčâŕ Ěčíčńňĺđńňâŕ ôčíŕíńîâ Đîńńčč â ÷ŕńňč âęëţ÷ĺíč˙ îňäĺëüíűő íĺíŕëîăîâűő ďëŕňĺćĺé â Íŕëîăîâűé ęîäĺęń Đîńńčéńęîé Ôĺäĺđŕöčč — ýňî ďĺđâűé řŕă ę óďîđ˙äî÷ĺíčţ ńčńňĺěű íŕëîăîîáëîćĺíč˙, ďđĺęđŕůĺíčţ ďîđî÷íîé ďđŕęňčęč «čçîáđĺňĺíč˙ ęâŕçčíŕëîăîâ» č ďđčěĺíĺíč˙ čő â ôčńęŕëüíîé ďđŕęňčęĺ â îáőîä Íŕëîăîâîăî ęîäĺęńŕ ĐÔ. Âěĺńňĺ ń ňĺě, íĺîáőîäčěî îňěĺňčňü, ÷ňî Ěčíčńňĺđńňâî ôčíŕíńîâ ĐÔ íĺ ńďĺřčň ń ďđîâĺäĺíčĺě číâĺíňŕđčçŕöčč âńĺő íĺíŕëîăîâűő ďëŕňĺćĺé, ń ńîçäŕíčĺě đĺĺńňđŕ ďóáëč÷íî-ďđŕâîâűő îá˙çŕňĺëüíűő ďëŕňĺćĺé, ŕ ňŕęćĺ čăíîđčđóĺň íŕçđĺâřóţ íĺîáőîäčěîńňü óňî÷íĺíč˙ îďđĺäĺëĺíč˙ ńáîđŕ, čçëîćĺííîăî â ď. 2 ńň.8 ÍĘ ĐÔ, ń öĺëüţ îáúĺäčíĺíč˙ âńĺăî ěíîăîîáđŕçč˙ îá˙çŕňĺëüíűő ďëŕňĺćĺé, âçčěŕĺěűő â áţäćĺňű đŕçëč÷íűő óđîâíĺé.

3. Đŕńőîäíŕ˙ ÷ŕńňü ôĺäĺđŕëüíîăî áţäćĺňŕ íŕ 2020 ăîä č ďëŕíîâűé ďĺđčîä íĺ ńîäĺđćčň ęîíęđĺňíîé číôîđěŕöčč î ôčíŕíńčđîâŕíčč ěĺđîďđč˙ňčé, ńâ˙çŕííűő ń ńîçäŕíčĺě ěîůíîńňĺé č číôđŕńňđóęňóđű ďî óňčëčçŕöčč ŕâňîňĺőíčęč. Ńëĺäîâŕňĺëüíî, ńđĺäńňâŕ, îň÷čńë˙ĺěűĺ íŕ ďđčđîäîîőđŕííűĺ óňčëčçŕöčîííűĺ öĺëč, ďđîäîëćŕţň đŕçěűâŕňüń˙ áţäćĺňíî-íŕëîăîâűě ďĺđĺđŕńďđĺäĺëčňĺëüíűě ěĺőŕíčçěîě, ŕ ŕęňóŕëüíîńňü ďđîáëĺěű îňőîäîâ ďđîäîëćčň óńčëčâŕňüń˙.

References

1. Protyazhennost' avtomobil'nykh dorog obshchego pol'zovaniya federal'nogo, regional'nogo ili mezhmunitsipal'nogo i mestnogo znacheniya po sub''ektam Rossiiskoi Federatsii [Elektronnyi resurs]: Statisticheskie dannye Rosavtodora i Rosstata c 2012 g. s uchetom protyazhennosti ulits. // Federal'naya sluzhba gosudarstvennoi statistiki. URL: gks.ru/storage/mediabank/t2-2.xls (data obrashcheniya: 12.11.2019).

2. Materialy Vsemirnogo ekonomicheskogo foruma 2019 goda [Elektronnyi resurs]: Ofitsial'nyi sait Vsemirnogo ekonomicheskogo foruma. URL: http://reports.weforum.org/global-competitiveness-report-2019/competitiveness-rankings/#series=EOSQ057 (data obrashcheniya: 12.11.2019).

3. Struktura i prognoz parka legkovykh avtomobilei v Rossii // Analiticheskii otchet po itogam 2018 g. [Elektronnyi resurs]: Avtostat. URL: https://www.autostat.ru/research/product/311/ (data obrashcheniya: 12.11.2019).

4. Ob okhrane okruzhayushchei prirodnoi sredy: zakon RSFSR ot 19 dekabrya 1991 g. ą 2060-1 (utratil silu). Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

5. Ob otkhodakh proizvodstva i potrebleniya: federal'nyi zakon ot 24 iyunya 1998 g. ą 89-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

6. O vnesenii izmenenii v Federal'nyi zakon «Ob otkhodakh proizvodstva i potrebleniya» i stat'yu 51 Byudzhetnogo kodeksa Rossiiskoi Federatsii: federal'nyi zakon ot 28 iyulya 2012 goda ą 128-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

7. Ob utilizatsionnom sbore v otnoshenii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim i o vnesenii izmenenii v nekotorye akty Pravitel'stva Rossiiskoi Federatsii (vmeste s "Pravilami vzimaniya, ischisleniya, uplaty i vzyskaniya utilizatsionnogo sbora v otnoshenii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim, a takzhe vozvrata i zacheta izlishne uplachennykh ili izlishne vzyskannykh summ etogo sbora"): postanovlenie Pravitel'stva RF ot 26 dekabrya 2013 g. N 1291. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

8. Utilizatsionnyi sboi: kuda ischezayut milliardy, sobrannye na ekologiyu [Elektronnyi resurs]: Ofitsial'nyi sait gazety Delovoi Peterburg. URL: https://www.dp.ru/a/2017/11/27/Utilizacionnij_sboj_kuda (data obrashcheniya: 12.11.2019).

9. My sdali avtoprom pri vstuplenii v VTO [Elektronnyi resurs]: Sait Parlamentskoi gazety. 08.10.2013. URL: https://www.pnp.ru/opinions/2013/10/08/mikhail-emelyanov-my-sdali-avtoprom-privstuplenii-v-vto.html (data obrashcheniya: 12.11.2019).

10. Panskov V.G. Nalogi i nalogooblozhenie: teoriya i praktika : uchebnik dlya bakalavriata / 2-e izd., pererab. i dop. — M. : ID Yurait, 2011. — 680 s. — Seriya : Bakalavr.

11. Vinnitskii D.V. Dobrosovestnost', obosnovannost' vygody, predely osushchestvleniya prav, ili Kak rossiiskoe nalogovoe pravo okazalos' na peredovykh rubezhakh bor'by so zlom, gnezdyashchimsya v nalogoplatel'shchikakh // Zhurnal Zakon. ą 3, 2018. S. 6-24.

12. O vnesenii izmenenii v stat'yu 24.1 Federal'nogo zakona «Ob otkhodakh proizvodstva i potrebleniya»: federal'nyi zakon ot 29 dekabrya 2015 g. ą 392-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

13. K proektu federal'nogo zakona «O federal'nom byudzhete na 2019 god i na planovyi period 2020 i 2021 godov»: poyasnitel'naya zapiska. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

14. O vnesenii izmenenii v perechen' vidov i kategorii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim, v otnoshenii kotorykh uplachivaetsya utilizatsionnyi sbor, a takzhe razmerov utilizatsionnogo sbora: postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 19 marta 2018 goda ą 300. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

15. O vnesenii izmenenii v postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 6 fevralya 2016 goda ą 81: postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 31 maya 2018 goda ą 639. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

16. Okruzhayushchaya sreda. Ofitsial'naya statistika [Elektronnyi resurs]: Sait Federal'noi sluzhby gosudarstvennoi statistiki. URL: https://www.gks.ru/folder/11194 (data obrashcheniya: 12.11.2019).

17. Ob ispolnenii federal'nogo byudzheta za 2010 god: federal'nyi zakon ot 07 oktyabrya 2011 goda ą 272-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

18. Ob ispolnenii federal'nogo byudzheta za 2011 god: federal'nyi zakon ot 02 oktyabrya 2012 goda ą 151-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

19. Ob ispolnenii federal'nogo byudzheta za 2011 god: federal'nyi zakon ot 30 sentyabrya 2013 goda ą 254-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

20. Ob ispolnenii federal'nogo byudzheta za 2016 god: federal'nyi zakon ot 16.10.2017 ą 287-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

21. Prognoz sotsial'no-ekonomicheskogo razvitiya Rossiiskoi Federatsii na 2017 god i na planovyi period 2018 i 2019 godov. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

22. Ob ispolnenii federal'nogo byudzheta za 2013 god: federal'nyi zakon ot 04 oktyabrya 2014 goda N 280-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

23. Ob ispolnenii federal'nogo byudzheta za 2014 god: federal'nyi zakon ot 05 oktyabrya 2015 goda N 276-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

24. Ob ispolnenii federal'nogo byudzheta za 2015 god: federal'nyi zakon ot 31 oktyabrya 2016 goda N 377-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

25. Ob ispolnenii federal'nogo byudzheta za 2016 god: federal'nyi zakon ot 16 oktyabrya 2017 goda N 287-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

26. Ob ispolnenii federal'nogo byudzheta za 2017 god: federal'nyi zakon ot 11 oktyabrya 2018 goda N 354-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

27. Ob ispolnenii federal'nogo byudzheta za 2018 god: federal'nyi zakon ot 16 oktyabrya 2019 goda N 332-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

28. O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii (v chasti vklyucheniya otdel'nykh nenalogovykh platezhei v Nalogovyi kodeks Rossiiskoi Federatsii): pasport zakonoproekta ID 02/04/10-18/00084496 [Elektronnyi resurs]: Federal'nyi portal proektov normativnykh pravovykh aktov. URL: https://regulation.gov.ru/projects# (data obrashcheniya: 12.11.2019).

29. Ob utilizatsionnom sbore v otnoshenii samokhodnykh mashin i (ili) pritsepov k nim i o vnesenii izmenenii v nekotorye akty Pravitel'stva Rossiiskoi Federatsii (vmeste s "Pravilami vzimaniya, ischisleniya, uplaty i vzyskaniya utilizatsionnogo sbora v otnoshenii samokhodnykh mashin i (ili) pritsepov k nim, a takzhe vozvrata i zacheta izlishne uplachennykh ili izlishne vzyskannykh summ etogo sbora"): postanovleniyami Pravitel'stva RF ot 06.02.2016 N 81 (red. ot 11.07.2019). Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

30. Ob utilizatsionnom sbore v otnoshenii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim i o vnesenii izmenenii v nekotorye akty Pravitel'stva Rossiiskoi Federatsii (vmeste s "Pravilami vzimaniya, ischisleniya, uplaty i vzyskaniya utilizatsionnogo sbora v otnoshenii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim, a takzhe vozvrata i zacheta izlishne uplachennykh ili izlishne vzyskannykh summ etogo sbora"): postanovleniyami Pravitel'stva RF ot 26.12.2013 N 1291 (red. ot 11.07.2019). Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

31. Ivanova Ya.Ya., Gordienko M.S. O tselesoobraznosti vvedeniya novykh nalogov i sborov v turisticheskoi otrasli. Nauchnyi Al'manakh assotsiatsii France-Kazakhstan. 2019. ą 2. S. 19-22.

32. Sibatulina N.V., Shuvalova E.B. Nalogovaya politika rossiiskoi federatsii v rakurse resursosberezheniya. Plekhanovskii nauchnyi byulleten'. 2018. ą 1 (13). S. 86-90.

33. Gryzunova N.V., Zakharova D.S., Shuvalova E.B. Metodologiya nalogovogo regulirovaniya investitsii v rakurse politiki resursosberezheniya. Ekologo-orientirovannoe upravlenie riskami i obespechenie bezopasnosti sotsial'no-ekonomicheskikh i obshchestvenno-politicheskikh sistem i prirodno-tekhnogennykh kompleksov Sbornik materialov kruglogo stola. Gosudarstvennyi universitet upravleniya. 2017. S. 65-70.

34. Kurochkina I.P., Mamatova L.A., Mironova O.A., Shuvalova E.B. Ekologicheskaya bezopasnost': ekonomicheskii mekhanizm ee obespecheniya. Innovatsionnoe razvitie ekonomiki. 2017. ą 3 (39). S. 251-258.

35. Innovatsionnye otraslevye podkhody k klasterizatsii ekonomiki na osnove gosudarstvenno-chastnogo part-nerstva: monografiya [Tekst] / K.V. Ekimova, V.V. Kolma-kov, K.V. Ordov, A.G. Polyakova, Yu.S. Tsertseil. – [Pod obshch. red. d.e.n. K.V. Ordova]. – M.: Ist Konsalting, 2016. – 172 s.

|

Eng

Eng