|

DOI: 10.7256/2454-065X.2017.6.23689

Received:

25-07-2017

Published:

12-08-2017

Abstract:

One of the strategically important activities rendered by the state is provision of social welfare to population through direct and indirect influence on the economic system. In today's economically unstable conditions, the role of directed tax policy is growing because taxes regulate the state interference into economics and thus stimulate the volumes of production, technological development, and regulate the demand and supply, volumes of incomes and savings of the population. The subject of the research is the tax instruments of social welfare oriented at improving the well-being of the population which is a very topical issue taking into account the growing polarisation of population with different incomes. The object of the research is the social and economic relations between the state, populatin and economic entities arising in the process of tax collection and execution of social obligations of the state to improve the life quality of the citizens. The methodological basis of the present research involves Russian and foreign researches in the sphere of taxation. In the process of this research the author has used methods of modelling and systematisation. The author analyzes features of differentiation of incomes that prove the growing level of social polarisation and emphasize the need to develop socially oriented tax policy. The author also offers an extended definition of tax instruments oriented at social welfare, defines and presents a scheme of its key elements as well as describes their contents.

Keywords:

Tax policy, tax instruments, tax mechanisms, tax exemption, regulatory function of taxes, social support, business entities, special tax regimes, socially oriented, income of the population

This article written in Russian. You can find original text of the article here

.

ďîńëĺäíĺĺ âđĺě˙ ŕęňóŕëüíűěč ˙âë˙ţňń˙ âîďđîńű ńîöčŕëüíîé ďîääĺđćęč íŕńĺëĺíč˙ ďîńđĺäńňâîě íŕëîăîâîăî číńňđóěĺíňŕđč˙ ÷ĺđĺç đĺăóëčđóţůóţ ôóíęöčţ íŕëîăîâ. Íŕ ýňîň ń÷ĺň ńóůĺńňâóĺň ěíîćĺńňâî íŕó÷íűő đŕçđŕáîňîę č čńńëĺäîâŕíčé. Ďđč ýňîě ěíĺíč˙ ó÷ĺíűő îňíîńčňĺëüíî ôóíęöčé, âűďîëí˙ĺěűő íŕëîăŕěč, çŕ÷ŕńňóţ ďđîňčâîđĺ÷čâű. Ňŕę, ó÷ĺíűĺ çŕ đóáĺćîě ďđčçíŕţň îńíîâíîé ôóíęöčĺé íŕëîăîâ ôčńęŕëüíóţ. Íŕďđčěĺđ, É. Ëŕíă, äčđĺęňîđ Číńňčňóňŕ íŕëîăîâîăî ďđŕâŕ Ęĺëüíńęîăî óíčâĺđńčňĺňŕ, â ńâîčő ňđóäŕő äĺëŕĺň ŕęöĺíň íŕ ňîě, ÷ňî â ďđîöĺńńĺ ýâîëţöčč íŕëîăîâ íĺčçěĺííîé îńňŕĺňń˙ čő ôčńęŕëüíŕ˙ ďđčđîäŕ: «Â ęîíöĺ ęîíöîâ, íŕëîăč ńëóćŕň öĺëč ďîëó÷ĺíč˙ äîőîäŕ, ...ďĺđâč÷íŕ˙ öĺëü íŕëîăîâ - ďîęđűâŕňü ôčíŕíńîâóţ ďîňđĺáíîńňü ăîńóäŕđńňâŕ (ôčńęŕëüíŕ˙ öĺëü)» [5]. Ô. Íčňňč, čňŕëü˙íńęčé ďîëčňčę č ăîńóäŕđńňâĺííűé äĺ˙ňĺëü, â «Îńíîâíűő íŕ÷ŕëŕő ôčíŕíńîâîé íŕóęč» ňŕęćĺ îáđŕůŕĺň âíčěŕíčĺ íŕ ôčńęŕëüíóţ ôóíęöčţ íŕëîăîâ: «…Íĺëĺďî îáú˙ńí˙ňü ˙âëĺíčĺ íŕëîăŕ ýňč÷ĺńęčěč íŕ÷ŕëŕěč: öĺëü, őîđîřŕ˙ čëč äóđíŕ˙, ńëóćčňü ęîňîđîé íŕçíŕ÷ĺíű âçíîńű ăđŕćäŕí, íĺ íŕőîäčňń˙ â ńâ˙çč ń ďîí˙ňčĺě îáëîćĺíč˙» [12]. Ńđĺäč đîńńčéńęčő ó÷ĺíűő â îáëŕńňč íŕëîăîîáëîćĺíč˙ ŕíŕëîăč÷íîé ňî÷ęč çđĺíč˙ î ńóůĺńňâîâŕíčč ëčřü ôčńęŕëüíîé ôóíęöčč íŕëîăîâ, ęŕę ĺäčíńňâĺííîăî ëîăč÷ĺńęîăî č čńňîđč÷ĺńęîăî äâčćčňĺë˙ íŕëîăŕ, ďđčäĺđćčâŕĺňń˙ Č.Â. Ăîđńęčé, ä.ý.í., ďđîôĺńńîđ Ôčíŕíńîâîăî óíčâĺđńčňĺňŕ ďđč Ďđŕâčňĺëüńňâĺ Đîńńčéńęîé Ôĺäĺđŕöčč [3].

Íŕđ˙äó ń ôčńęŕëüíîé, íĺęîňîđűĺ čńńëĺäîâŕňĺëč âűäĺë˙ţň đĺăóëčđóţůóţ, đŕńďđĺäĺëčňĺëüíóţ, ęîíňđîëüíóţ, ńňčěóëčđóţůóţ, äĺńňčěóëčđóţůóţ, âîńďđîčçâîäńňâĺííóţ ôóíęöčč íŕëîăîâ. Íŕďđčěĺđ, Ŕ.Â. Áđűçăŕëčí, îńíîâŕňĺëü č đóęîâîäčňĺëü Ăđóďďű ęîěďŕíčé «Íŕëîăč č ôčíŕíńîâîĺ ďđŕâî», âűäĺë˙ĺň ôčńęŕëüíóţ, đŕńďđĺäĺëčňĺëüíóţ (ńîöčŕëüíóţ), đĺăóëčđóţůóţ, ęîíňđîëüíóţ, ďîîůđčňĺëüíóţ ôóíęöčč. Îäíŕęî ďđĺäńňŕâčňĺëč Ěîńęîâńęîé íŕó÷íîé řęîëű íŕëîăîîáëîćĺíč˙ (ä.ý.í., ďđîô. Ë.Ď. Ďŕâëîâŕ, ä.ý.í., ďđîô. Ë.Č. Ăîí÷ŕđĺíęî), Ëĺíčíăđŕäńęîé íŕó÷íîé řęîëű íŕëîăîîáëîćĺíč˙ (ä.ý.í., ďđîô. Ĺ.Ń. Âűëęîâŕ, ä.ý.í., ďđîô. Ě.Â. Đîěŕíîâńęčé) čńőîä˙ň čç ňîăî, ÷ňî íŕëîăč ˙âë˙ţňń˙ ńîńňŕâíîé ÷ŕńňüţ ôčíŕíńîâ, č íĺ ěîăóň âűďîëí˙ňü áîëĺĺ řčđîęčĺ ôóíęöčč, ÷ĺě ňĺ, ęîňîđűĺ ďđčńóůč äŕííîé ýęîíîěč÷ĺńęîé ęŕňĺăîđčč: «…Ěĺňîäîëîăč÷ĺńęč áîëĺĺ ďđŕâčëüíî ďđĺäńňŕâë˙ĺňń˙ ôóíęöč˙ěč íŕëîăîâ ń÷čňŕňü ôîđěčđîâŕíčĺ ńîîňâĺňńňâóţůčő ăîńóäŕđńňâĺííűő öĺíňđŕëčçîâŕííűő ôîíäîâ (â đŕěęŕő ýňîé ôóíęöčč ďđî˙âë˙ĺňń˙ ôčńęŕëüíűé č đĺăóëčđóţůčé őŕđŕęňĺđ íŕëîăîâ) č ęîíňđîëüíóţ ôóíęöčţ» [10].

Ňŕęčě îáđŕçîě, â ńîâđĺěĺííîé đîńńčéńęîé ýęîíîěč÷ĺńęîé íŕóęĺ íŕčáîëĺĺ đŕńďđîńňđŕíĺííűě ěíĺíčĺě ˙âë˙ĺňń˙ ďđčçíŕíčĺ çŕ íŕëîăŕěč ňđĺő ôóíęöčé: ôčńęŕëüíîé, đĺăóëčđóţůĺé č ęîíňđîëüíîé [16].

Âěĺńňĺ ń ňĺě, ó÷čňűâŕ˙ ďđ˙ěîĺ âëč˙íčĺ íŕëîăîâ íŕ ěŕňĺđčŕëüíóţ č ôčíŕíńîâóţ áŕçó îđăŕíčçŕöčé, ôčçč÷ĺńęčő ëčö č ńŕěîçŕí˙ňűő ăđŕćäŕí, íĺëüç˙ îňđčöŕňü îăđîěíűĺ âîçěîćíîńňč âëč˙íč˙ íŕëîăîâ íŕ ęŕćäîăî îňäĺëüíîăî íŕëîăîďëŕňĺëüůčęŕ č íŕ îáůĺńňâî â öĺëîě. Âî âńĺ âđĺěĺíŕ đŕçëč÷íűĺ ăîńóäŕđńňâŕ řčđîęî čńďîëüçîâŕëč ňŕęčĺ âîçěîćíîńňč, â ÷ĺě č ďđî˙âë˙ëŕńü đĺăóëčđóţůŕ˙ ôóíęöč˙ íŕëîăîâ.

Ńďĺöčŕëčńňű č ó÷ĺíűĺ â îáëŕńňč íŕëîăîîáëîćĺíč˙ ń÷čňŕţň íŕčáîëĺĺ ăëóáčííîé ńóůíîńňüţ íŕëîăŕ ĺăî ńîöčŕëüíóţ ńóůíîńňü, ďîńęîëüęó ëţáîé íŕëîă âńĺăäŕ îňđŕćŕĺň îáůĺńňâĺííűĺ îňíîřĺíč˙. Ńîöčŕëüíŕ˙ ďđčđîäŕ íŕëîăîâ őŕđŕęňĺđčçóĺňń˙ îňíîřĺíč˙ěč, ńęëŕäűâŕţůčěčń˙ ó ăîńóäŕđńňâŕ ń ţđčäč÷ĺńęčěč č ôčçč÷ĺńęčěč ëčöŕěč. Ńîöčŕëüíŕ˙ ďđčđîäŕ íŕëîăŕ ěîćĺň áűňü çŕęđĺďëĺíŕ â ńëĺäóţůĺě îďđĺäĺëĺíčč: íŕëîă – ýňî îáůĺńňâĺííîĺ îňíîřĺíčĺ ěĺćäó ăîńóäŕđńňâîě č äđóăčěč ńîöčŕëüíűěč ńóáúĺęňŕěč ďî ďîâîäó đŕńďđĺäĺëĺíč˙ îáůĺńňâĺííűő ďđîäóęňîâ (áëŕă) [7].

Îďđĺäĺëĺíčĺ «ôóíęöč˙» (ëŕň. functio – čńďîëíĺíčĺ, ńîâĺđřĺíčĺ) ďđĺäńňŕâë˙ĺň ńîáîé âíĺříĺĺ ďđî˙âëĺíčĺ ńâîéńňâ ęŕęîăî-ëčáî îáúĺęňŕ â äŕííîé ńčńňĺěĺ îňíîřĺíčé [9]. Ďî ńëîâŕě ęđóďíĺéřĺăî ńîâĺňńęîăî ýęîíîěčńňŕ Â.Ď. Äü˙÷ĺíęî, «ôóíęöčč ňîé čëč číîé ýęîíîěč÷ĺńęîé ęŕňĺăîđčč – ďđî˙âëĺíčĺ ĺĺ ńóůíîńňč â äĺéńňâčč, ň. ĺ. âűđŕćĺíčĺ îáůĺńňâĺííîăî íŕçíŕ÷ĺíč˙ äŕííîé ýęîíîěč÷ĺńęîé ęŕňĺăîđčč» [4]. Íĺęîňîđűĺ ŕâňîđű, ňŕęčĺ ęŕę Â.Â. Ăëóőîâ, Č.Â. Äîëüäý, Ĺ.Í. Ĺâńňčăíĺĺâ, ńđĺäč ôóíęöčé íŕëîăîâ îňâîä˙ň îňäĺëüíîĺ ěĺńňî ńîöčŕëüíîé ôóíęöčč íŕëîăŕ.  đŕáîňŕő ňŕęčő ŕâňîđîâ ęŕę Î.Â. Ńęâîđöîâ, Í.Î. Ńęâîđöîâŕ ďîä ńîöčŕëüíîé ôóíęöčĺé íŕëîăŕ ďîíčěŕĺňń˙ ďîääĺđćŕíčĺ ńîöčŕëüíîăî đŕâíîâĺńč˙ â îáůĺńňâĺ ďóňĺě čçěĺíĺíč˙ ńîîňíîřĺíč˙ ěĺćäó äîőîäŕěč îňäĺëüíűő ńîöčŕëüíűő ăđóďď ń öĺëüţ ńăëŕćčâŕíč˙ íĺđŕâĺíńňâŕ ěĺćäó íčěč [8].

Ďî íŕřĺěó ěíĺíčţ, ńîöčŕëüíŕ˙, đŕńďđĺäĺëčňĺëüíŕ˙ č ńňčěóëčđóţůŕ˙ ˙âë˙ţňń˙ ďîäôóíęöč˙ěč đĺăóëčđóţůĺé ôóíęöčč íŕëîăîâ, ďîńęîëüęó ďîńëĺäí˙˙ âęëţ÷ŕĺň â ńĺá˙ ęîěďëĺęń ěĺđîďđč˙ňčé â ńôĺđĺ íŕëîăîîáëîćĺíč˙, óńčëčâŕţůčő ăîńóäŕđńňâĺííîĺ âěĺřŕňĺëüńňâî â ýęîíîěčęó ń öĺëüţ ńňčěóëčđîâŕíč˙ îáúĺěîâ ďđîčçâîäńňâŕ, đŕçâčňč˙ íŕó÷íî- ňĺőíč÷ĺńęîăî ďđîăđĺńńŕ, đĺăóëčđîâŕíč˙ ńďđîńŕ č ďđĺäëîćĺíč˙, îáúĺěŕ äîőîäîâ č ńáĺđĺćĺíčé íŕńĺëĺíč˙, îáúĺěŕ číâĺńňčöčé. Ňî ĺńňü ńóůíîńňü đĺăóëčđóţůĺé ôóíęöčč ďđî˙âë˙ĺňń˙ â ňîě, ÷ňîáű ÷ĺđĺç ěĺőŕíčçěű íŕëîăîîáëîćĺíč˙ âîçäĺéńňâîâŕňü íĺ ňîëüęî íŕ ěŕęđîýęîíîěč÷ĺńęčĺ ďđîďîđöčč, íî č íŕ ďîâĺäĺíčĺ őîç˙éńňâóţůčő ńóáúĺęňîâ, ŕ ňŕęćĺ íŕ ńňđĺěëĺíčĺ ăđŕćäŕí ę ďîňđĺáëĺíčţ, ńáĺđĺćĺíč˙ě, číâĺńňčöč˙ě.

Đŕńńěîňđčě ěĺőŕíčçě ďđî˙âëĺíč˙ ńîöčŕëüíîé ďîäôóíęöčč íŕëîăŕ. Đîńńčéńęčé ŕęŕäĺěčę ßíćóë Č.Č., ŕâňîđ ńî÷číĺíč˙ «Îńíîâíűĺ íŕ÷ŕëŕ ôčíŕíńîâîé íŕóęč. Ó÷ĺíčĺ î ăîńóäŕđńňâĺííűő äîőîäŕő», čçäŕííîăî â 1890 ăîäó, îáńňî˙ňĺëüíî đŕńęđűâŕĺň îáůĺńňâĺííîĺ ďđĺäíŕçíŕ÷ĺíčĺ íŕëîăŕ, ďčřĺň îá «óěńňâĺííîé áëčçîđóęîńňč» ÷ĺëîâĺęŕ, íĺ çŕěĺ÷ŕţůĺăî ńîöčŕëüíîé ďîëüçű íŕëîăîîáëîćĺíč˙: «…Ďîëüçîâŕíčĺ óńëóăŕěč ăîńóäŕđńňâŕ ÷ŕńňî âîâńĺ íĺ âűçűâŕĺň çŕ ńîáîţ íĺěĺäëĺííîăî âîçíŕăđŕćäĺíč˙ (ýëĺěĺíňŕđíűĺ řęîëű, ďîëčöč˙, ńóä, îň÷ŕńňč ďóňč ńîîáůĺíč˙); âńëĺäńňâčĺ ýňîăî îáńňî˙ňĺëüńňâŕ îáđŕçóĺňń˙ îáűęíîâĺííî â îáůĺńňâĺ ńîâĺđřĺííî îáěŕííîĺ âîççđĺíčĺ, ÷ňî ăîńóäŕđńňâî č ĺăî óńëóăč čěĺţň äŕđîâîé őŕđŕęňĺđ, č â ńčëó ýňîăî ňđĺáóţň îň ăîńóäŕđńňâŕ áîëĺĺ, ÷ĺě îíî ěîćĺň äŕňü, çŕáűâŕ˙ ďđč ýňîě, ÷ňî îíî äŕđîě íč÷ĺăî íĺ ěîćĺň ńäĺëŕňü č ÷ňî íŕ îęŕçŕíčĺ đŕçëč÷íűő óńëóă îíî äîëćíî çŕňđŕ÷čâŕňü ňĺ ćĺ ńđĺäńňâŕ, ęîňîđűĺ ďîëó÷ŕĺň îň ńŕěčő ďîääŕííűő» [17, ń.12].

Ňŕę, îńíîâíűěč ěĺőŕíčçěŕěč ďĺđĺđŕńďđĺäĺëĺíč˙ äîőîäîâ č íŕčáîëĺĺ âŕćíűěč ńđĺäńňâŕěč ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙ ýęîíîěčęč ˙âë˙ţňń˙ áţäćĺňíŕ˙ č íŕëîăîâŕ˙ ńčńňĺěű.

Ăîńóäŕđńňâî â óńëîâč˙ő ńďŕäŕ ýęîíîěčęč ďđîâîäčň ńňčěóëčđóţůóţ áţäćĺňíî-íŕëîăîâóţ ďîëčňčęó, íŕďđŕâëĺííóţ íŕ čçěĺíĺíč˙ â îáëŕńňč ăîńóäŕđńňâĺííűő đŕńőîäîâ íŕ çŕęóďęó ňîâŕđîâ č óńëóă č ńóěěű íŕëîăîâűő ďîńňóďëĺíčé â áţäćĺň. Ę ďđčěĺđó, ďđč óâĺëč÷ĺíčč đŕńőîäîâ íŕ çŕęóďęó ňîâŕđîâ č (čëč) ńíčćĺíčč ńóěěű ďîäîőîäíűő íŕëîăîâ, ńîâîęóďíűé ńďđîń óâĺëč÷čňń˙ ââčäó đîńňŕ ăîńóäŕđńňâĺííűő đŕńőîäîâ, ŕ ńíčćĺíčĺ íŕëîăîâ ďđčâĺäĺň ę đîńňó đŕńďîëŕăŕĺěîăî äîőîäŕ, óâĺëč÷ĺíčţ ďîęóďŕňĺëüíîé ńďîńîáíîńňč íŕńĺëĺíč˙, đîńňó ďîňđĺáčňĺëüńęčő đŕńőîäîâ, č, ęŕę ńëĺäńňâčĺ, ďîâűřĺíčţ óđîâí˙ ćčçíč, â ÷ĺě č âűđŕćŕĺňń˙ ńîöčŕëüíŕ˙ ďîäôóíęöč˙ íŕëîăîâ. Ňŕęčě îáđŕçîě, ďîääĺđćęŕ íŕńĺëĺíč˙ ďîńđĺäńňâîě íŕëîăîâîăî đĺăóëčđîâŕíč˙ íŕďđŕâëĺíŕ íŕ áëŕăîńîńňî˙íčĺ ăđŕćäŕí, ÷ňî äë˙ Đîńńčč â óńëîâč˙ő óńčëčâŕţůĺéń˙ ďîë˙đčçŕöčč íŕńĺëĺíč˙ ń đŕçíűě óđîâíĺě äîőîäîâ ˙âë˙ĺňń˙ ęđŕéíĺ ŕęňóŕëüíűě.

Čńőîä˙ čç âűřĺ čçëîćĺííîăî, ěîćíî ńäĺëŕňü âűâîä, ÷ňî ôóíęöčč íŕëîăŕ íĺ ěîăóň ńóůĺńňâîâŕňü îňäĺëüíî, îíč âçŕčěîńâ˙çŕíű č âçŕčěîçŕâčńčěű. Îňäĺëüíűĺ őŕđŕęňĺđčńňčęč îäíîé ôóíęöčč îá˙çŕňĺëüíî ďđčńóňńňâóţň â äđóăčő.

äîëăîńđî÷íîé ďĺđńďĺęňčâĺ âŕćíĺéřčě íŕďđŕâëĺíčĺě íŕëîăîâîé ďîëčňčęč ˙âë˙ĺňń˙ ďîääĺđćŕíčĺ ňŕęîăî óđîâí˙ íŕëîăîâîé íŕăđóçęč, ęîňîđűé áóäĺň ńďîńîáńňâîâŕňü ńňŕáčëüíîěó ýęîíîěč÷ĺńęîěó đŕçâčňčţ áĺç óâĺëč÷ĺíč˙ íŕëîăîâîăî áđĺěĺíč, ŕ ňŕęćĺ áóäĺň îňâĺ÷ŕňü ďîňđĺáíîńň˙ě áţäćĺňŕ äë˙ âűďîëíĺíč˙ âŕćíĺéřčő ăîńóäŕđńňâĺííűő ôóíęöčé.

Ęîíöĺďöčč äîëăîńđî÷íîăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙ Đîńńčéńęîé Ôĺäĺđŕöčč íŕ ďĺđčîä äî 2020 ăîäŕ, đŕçđŕáîňŕííîé Ěčíýęîíîěđŕçâčňč˙ č îäîáđĺííîé Đŕńďîđ˙ćĺíčĺě Ďđŕâčňĺëüńňâŕ Đîńńčéńęîé Ôĺäĺđŕöčč îň 17.11.2008 ă. ą 1662-đ, îäíčě čç ďđčîđčňĺňíűő íŕďđŕâëĺíčé ďđčçíŕĺňń˙ îňęŕç îň ďîâűřĺíč˙ ńîâîęóďíîé íŕëîăîâîé íŕăđóçęč â ýęîíîěčęĺ č ńíčćĺíčĺ čçäĺđćĺę, ńâ˙çŕííűő ń čńďîëíĺíčĺě îá˙çŕííîńňĺé ďî óďëŕňĺ íŕëîăîâ. Ďđč ýňîě â Îńíîâíűő íŕďđŕâëĺíč˙ő íŕëîăîâîé ďîëčňčęč Đîńńčéńęîé Ôĺäĺđŕöčč íŕ 2017 ăîä č íŕ ďëŕíîâűé ďĺđčîä 2018 č 2019 ăîäîâ, íĺ ďđĺäóńěŕňđčâŕĺňń˙ čçěĺíĺíčĺ íŕëîăîâîăî ęóđńŕ â öĺëîě, ŕ îńíîâîďîëŕăŕţůčěč öĺë˙ěč íŕëîăîâîé ďîëčňčęč ˙âë˙ţňń˙ îáĺńďĺ÷ĺíčĺ ńňŕáčëüíîăî đŕçâčňč˙ đîńńčéńęîé ýęîíîěčęč, ŕ ňŕęćĺ íĺ óőóäřĺíčĺ ôčíŕíńîâîăî ďîëîćĺíč˙ ăđŕćäŕí Đîńńčč.

íŕńňî˙ůĺĺ âđĺě˙ đĺŕëüíűé đŕçđűâ ěĺćäó äîőîäŕěč ńŕěűő áîăŕňűő č ńŕěűő áĺäíűő ăđŕćäŕí óâĺëč÷čâŕĺňń˙. Âńĺ ýňî ďđčâîäčň ę ňîěó, ÷ňî 1% íŕńĺëĺíč˙, â đóęŕő ęîňîđîăî ńîńđĺäîňî÷ĺíŕ îńíîâíŕ˙ äîë˙ ńóěěŕđíîăî äîőîäŕ đîńńčéńęčő ăđŕćäŕí (45%), óďëŕ÷čâŕĺň â áţäćĺň ëčřü íĺáîëüřóţ ÷ŕńňü, â ňî âđĺě˙ ęŕę â ŃŘŔ 40% âńĺő ďîńňóďëĺíčé îň ďîäîőîäíîăî íŕëîăŕ â áţäćĺň ďđčőîäčňń˙ íŕ 1 % ńŕěűő áîăŕňűő.

Äë˙ íŕăë˙äíîńňč đŕńńěîňđčě äŕííűĺ î đŕńďđĺäĺëĺíčč îáůĺăî îáúĺěŕ äĺíĺćíűő äîőîäîâ č őŕđŕęňĺđčńňčęč äčôôĺđĺíöčŕöčč äĺíĺćíűő äîőîäîâ íŕńĺëĺíč˙, ďđĺäîńňŕâëĺííűő Ôĺäĺđŕëüíîé ńëóćáîé ăîńóäŕđńňâĺííîé ńňŕňčńňčęč, çŕ ďĺđčîä ń 1997 ďî 2016 ăîä (ňŕáëčöŕ 1).

Ňŕáëčöŕ 1

Đŕńďđĺäĺëĺíčĺ îáůĺăî îáúĺěŕ äĺíĺćíűő äîőîäîâ íŕńĺëĺíč˙

|

Ăîä

|

Äĺíĺćíűĺ äîőîäű– âńĺăî

|

â ň.÷. ďî 20-ďđîöĺíňíűě ăđóďďŕě íŕńĺëĺíč˙, â %

|

Äĺöčëüíűé ęîýôôčöčĺíň ôîíäîâ, %

|

Ęîýôôčöčĺíň Äćčíč

|

|

ďĺđâŕ˙ (ń íŕčěĺíüřčěč äîőîäŕěč)

|

âňîđŕ˙

|

ňđĺňü˙

|

÷ĺňâĺđňŕ˙

|

ď˙ňŕ˙ (ń íŕčáîëüřčěč äîőîäŕěč)

|

|

1997

|

100

|

6,1

|

10,8

|

15,2

|

21,6

|

46,3

|

13,5

|

0,387

|

|

1998

|

100

|

6,1

|

10,7

|

15,2

|

21,6

|

46,4

|

13,3

|

0,387

|

|

1999

|

100

|

5,9

|

10,5

|

15,3

|

22,2

|

46,1

|

13,6

|

0,390

|

|

2000

|

100

|

6,0

|

10,6

|

15,0

|

21,5

|

46,9

|

13,8

|

0,394

|

|

2001

|

100

|

6,0

|

10,5

|

14,8

|

21,1

|

47,6

|

14,1

|

0,400

|

|

2002

|

100

|

5,9

|

10,4

|

15,1

|

21,9

|

46,7

|

13,9

|

0,395

|

|

2003

|

100

|

5,7

|

10,4

|

15,4

|

22,8

|

45,7

|

13,9

|

0,397

|

|

2004

|

100

|

5,7

|

10,4

|

15,4

|

22,7

|

45,8

|

14,0

|

0,397

|

|

2005

|

100

|

5,5

|

10,3

|

15,3

|

22,7

|

46,2

|

14,5

|

0,403

|

|

2006

|

100

|

5,4

|

10,1

|

15,1

|

22,7

|

46,7

|

15,2

|

0,409

|

|

2007

|

100

|

5,4

|

10,1

|

15,1

|

22,7

|

46,7

|

15,2

|

0,409

|

|

2008

|

100

|

5,3

|

9,9

|

15,0

|

22,6

|

47,2

|

15,9

|

0,415

|

|

2009

|

100

|

5,1

|

9,8

|

14,8

|

22,5

|

47,8

|

16,7

|

0,422

|

|

2010

|

100

|

5,1

|

9,8

|

14,8

|

22,5

|

47,8

|

16,6

|

0,421

|

|

2011

|

100

|

5,2

|

9,8

|

14,8

|

22,5

|

47,7

|

16,6

|

0,421

|

|

2012

|

100

|

5,2

|

9,8

|

14,8

|

22,5

|

47,7

|

16,6

|

0,421

|

|

2013

|

100

|

5,2

|

9,9

|

14,9

|

22,6

|

47,4

|

16,2

|

0,417

|

|

2014

|

100

|

5,2

|

9,8

|

14,9

|

22,5

|

47,6

|

16,4

|

0,420

|

|

2015

|

100

|

5,2

|

9,8

|

14,9

|

22,5

|

47,6

|

16,3

|

0,419

|

|

2016

|

100

|

5,2

|

9,9

|

14,9

|

22,6

|

47,4

|

16,0

|

0,416

|

Čńňî÷íčę: ńîńňŕâëĺíî ďî ěŕňĺđčŕëŕě Ôĺäĺđŕëüíîé ńëóćáű ăîńóäŕđńňâĺííîé ńňŕňčńňčęč (http://www.gks.ru/)

Îńíîâűâŕ˙ńü íŕ äŕííűő ęîýôôčöčĺíňŕ Äćčííč čç ňŕáëčöű 1, âčäíî, ÷ňî íĺđŕâĺíńňâî äîőîäîâ đîńńčéńęîăî íŕńĺëĺíč˙ â ďĺđčîä ń 1997 ďî 2016 ăă. âîçđŕńňŕĺň. Îäíŕęî, íĺńěîňđ˙ íŕ ńíčćĺíčĺ äŕííîăî ďîęŕçŕňĺë˙, íŕ÷číŕ˙ ń 2008 ăîäŕ, ęîýôôčöčĺíň ęîíöĺíňđŕöčč äîőîäîâ îńňŕĺňń˙ âűńîęčě. Î÷ĺâčäíî, ÷ňî îńíîâíŕ˙ äîë˙ ďđčđîńňŕ ńđĺäíĺăî äîőîäŕ ďđčőîäčňń˙ íŕ ăđóďďó ńŕěűő îáĺńďĺ÷ĺííűő ăđŕćäŕí Đîńńčč, â ňî âđĺě˙ ęŕę óđîâĺíü ćčçíč íčçęîäîőîäíűő ńëîĺâ íŕńĺëĺíč˙ ěîćĺň ńíčćŕňüń˙. ×ĺě áëčćĺ çíŕ÷ĺíčĺ ęîýôôčöčĺíňŕ Äćčííč ę íóëţ, ňĺě áîëĺĺ đŕâíîěĺđíî đŕńďđĺäĺëĺíű äîőîäű.

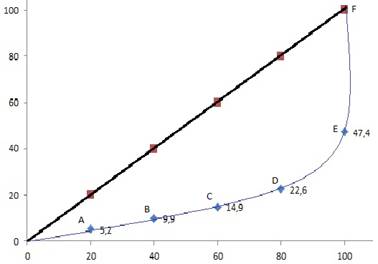

Đčńóíîę 1 Đŕńďđĺäĺëĺíčĺ äîőîäîâ íŕńĺëĺíč˙ â 2016 ă. (Ęđčâŕ˙ Ëîđĺíöŕ)

Čńňî÷íčę: ďîńňđîĺíî ŕâňîđîě íŕ îńíîâĺ ěŕňĺđčŕëîâ Ôĺäĺđŕëüíîé ńëóćáű ăîńóäŕđńňâĺííîé ńňŕňčńňčęč (http://www.gks.ru/)

Íŕ đčńóíęĺ 1 ęđčâŕ˙ OABCDEF (ęđčâŕ˙ Ëîđĺíöŕ) îňđŕćŕĺň ôŕęňč÷ĺńęîĺ đŕńďđĺäĺëĺíčĺ äîőîäîâ â Đîńńčč çŕ 2016 ăîä: íčçęîäîőîäíŕ˙ ÷ŕńňü íŕńĺëĺíč˙ ďîëó÷ŕĺň 5,2% íŕöčîíŕëüíîăî äîőîäŕ, â ňî âđĺě˙ ęŕę ăđóďďŕ íŕńĺëĺíč˙ ń âűńîęčěč äîőîäŕěč – 47,4%. ×ĺě áîëüřĺ âűďóęëîńňü ęđčâîé Ëîđĺíöŕ, ňĺě áîëĺĺ íĺđŕâíîěĺđíî đŕńďđĺäĺëĺí äîőîä.

Íŕđ˙äó ń äĺöčëüíűě ęîýôôčöčĺíňîě č ęîýôôčöčĺíňîě Äćčííč čńďîëüçóĺňń˙ ňŕęîé ęîëč÷ĺńňâĺííűé ďîęŕçŕňĺëü, ęŕę ęîýôôčöčĺíň ôîíäîâ, őŕđŕęňĺđčçóţůčé îňíîřĺíčĺ âĺëč÷číű äîőîäîâ ěĺćäó 10% ńŕěűő áîăŕňűő č 10% ńŕěűő áĺäíűő ăđŕćäŕí. Ňŕę, íŕďđčěĺđ, â Đîńńčéńęîé Ôĺäĺđŕöčč äŕííűé ęîýôôčöčĺíň ďî ńîńňî˙íčţ íŕ 2015 ăîä ńîńňŕâë˙ĺň ďđŕęňč÷ĺńęč 15,6, ÷ňî îçíŕ÷ŕĺň, ÷ňî äîőîäű ńŕěűő áîăŕňűő ëţäĺé ďđĺâűřŕţň äîőîäű ńŕěűő áĺäíűő ďđŕęňč÷ĺńęč â 16 đŕç, č ń ňĺ÷ĺíčĺě âđĺěĺíč đŕçđűâ ěĺćäó äîőîäŕěč áîăŕňűő č áĺäíűő ňîëüęî óâĺëč÷čâŕĺňń˙ (ňŕáëčöŕ 2).

Ňŕáëčöŕ 2

Ńîîňíîřĺíčĺ äîőîäîâ 10% íŕčáîëĺĺ č 10% íŕčěĺíĺĺ îáĺńďĺ÷ĺííîăî íŕńĺëĺíč˙ (Ęîýôôčöčĺíň ôîíäîâ)

|

Ăîä

|

Ęîëč÷ĺńňâî đŕç, â ęîňîđűĺ äîőîäű ńŕěűő áîăŕňűő ďđĺâűřŕţň äîőîäű ńŕěűő áĺäíűő

|

|

1992

|

8

|

|

1993

|

13,5

|

|

1994

|

15,2

|

|

1995

|

13,5

|

|

1996

|

13,3

|

|

1997

|

13,6

|

|

1998

|

13,8

|

|

1999

|

14,1

|

|

2000

|

13,9

|

|

2001

|

13,9

|

|

2002

|

14

|

|

2003

|

14,5

|

|

2004

|

15,2

|

|

2005

|

15,2

|

|

2006

|

15,9

|

|

2007

|

16,7

|

|

2008

|

16,6

|

|

2009

|

16,6

|

|

2010

|

16,6

|

|

2011

|

16,2

|

|

2012

|

16,4

|

|

2013

|

16,2

|

|

2014

|

16

|

|

2015

|

15,6

|

Čńňî÷íčę: ńîńňŕâëĺíî ďî ěŕňĺđčŕëŕě Ôĺäĺđŕëüíîé ńëóćáű ăîńóäŕđńňâĺííîé ńňŕňčńňčęč (http://www.gks.ru/)

Ńóůĺńňâĺííîĺ íĺđŕâĺíńňâî äîőîäîâ č čěóůĺńňâĺííîĺ đŕńńëîĺíčĺ âĺäĺň ę îáĺäíĺíčţ íčçęîäîőîäíîé ÷ŕńňč íŕńĺëĺíč˙ č ďî˙âëĺíčţ áŕđüĺđîâ ę óâĺëč÷ĺíčţ îáůĺńňâĺííîăî áëŕăîńîńňî˙íč˙, ďîíčćĺíčţ ôóíęöčč ďîňđĺáëĺíč˙, ÷ňî ëčřŕĺň íŕöčîíŕëüíóţ ýęîíîěčęó ďîëíîöĺííîăî đîńňŕ, îňńóňńňâčţ äîëăîńđî÷íűő đĺńóđńîâ â áŕíęîâńęîé ńčńňĺěĺ č ďđ.

Íŕčáîëĺĺ îáńóćäŕĺěűěč ńďîńîáŕěč đĺăóëčđîâŕíč˙ ńîöčŕëüíîé ďîëčňčęč ďóňĺě íŕëîăîîáëîćĺíč˙ äîőîäîâ ôčçč÷ĺńęčő ëčö ˙âë˙ţňń˙ óńňŕíîâëĺíčĺ íĺîáëŕăŕĺěîăî ěčíčěóěŕ, ââĺäĺíčĺ îďňčěŕëüíűő íŕëîăîâűő ńňŕâîę, ěîäčôčöčđîâŕíčĺ ńčńňĺěű íŕëîăîâűő âű÷ĺňîâ ń ó÷ĺňîě íĺńňŕáčëüíîńňč óđîâí˙ äîőîäîâ íŕńĺëĺíč˙, ŕ ňŕęćĺ âîçâđŕň ę ďđîăđĺńńčâíîé řęŕëĺ íŕëîăîîáëîćĺíč˙ ďî ÍÄÔË.

Çŕęîíîďđîĺęňű ń ďđĺäëîćĺíč˙ěč ââĺäĺíč˙ ďđîăđĺńńčâíîé ńňŕâęč ÍÄÔË ďîńňóďŕţň â Ăîńóäŕđńňâĺííóţ Äóěó đĺăóë˙đíî. Ňŕę, íŕďđčěĺđ, â 2007 ă. ďđĺäëŕăŕëîńü ââĺńňč íĺîáëŕăŕĺěűé ěčíčěóě đŕçěĺđîě 60 ňűń. đóáëĺé ĺćĺěĺń˙÷íîăî äîőîäŕ, â 2009 ă. äîőîäű äî 10 ňűń. đóá. â ěĺń˙ö ďđĺäëŕăŕëîńü îáëŕăŕňü ńňŕâęîé â 2%, ŕ ĺćĺěĺń˙÷íűĺ äîőîäű, ďđĺâűřŕţůčĺ 5 ěëí đóá. – â 40% â çŕâčńčěîńňč îň âĺëč÷číű äîőîäŕ, â 2011 ă. - äîőîäű äî 120 ňűń. đóá. â ěĺń˙ö ďđĺäëŕăŕëîńü îáëŕăŕňü ńňŕâęîé â 10%. Ďđč ýňîě íč îäíî čç ďđĺäëîćĺíčé ďî ââĺäĺíčţ ďđîăđĺńńčâíîé řęŕëű ÍÄÔË íĺ áűëî ďđčí˙ňî, â ńâ˙çč ńî ńëîćíîńňüţ ŕäěčíčńňđčđîâŕíč˙ [15].

Ďî íŕřĺěó ěíĺíčţ, ďđčíčěŕňü đĺřĺíčĺ î ââĺäĺíčč ďđîăđĺńńčâíîé řęŕëű ÍÄÔË íĺîáőîäčěî ń ó÷ĺňîě čěĺţůčőń˙ ëó÷řčő ěčđîâűő ďđŕęňčę, â ěĺőŕíčçěŕő ęîňîđűő çŕëîćĺíű ďđĺäîňâđŕůĺíčĺ îňňîęîâ ęŕďčňŕëîâ çŕ đóáĺć č ńîęđűňčĺ äîőîäîâ áîăŕňűő ëţäĺé.

Äë˙ đĺřĺíč˙ çŕäŕ÷č ďî ďîâűřĺíčţ óđîâí˙ ćčçíč íŕńĺëĺíč˙ ńňđŕňĺăč÷ĺńęîĺ çíŕ÷ĺíčĺ čěĺĺň ńîâĺđřĺíńňâîâŕíčĺ íŕëîăîâîăî číńňđóěĺíňŕđč˙, â ńâ˙çč ń ÷ĺě â äŕííîé ńňŕňüĺ óňî÷í˙ĺňń˙ ńňđóęňóđŕ č ńîäĺđćŕíčĺ âńĺő ńîńňŕâë˙ţůčő íŕëîăîâîăî číńňđóěĺíňŕđč˙ ńîöčŕëüíîé ďîääĺđćęč íŕńĺëĺíč˙ (ńőĺěŕ 1).

Îńíîâîďîëŕăŕţůčěč ýëĺěĺíňŕěč íŕëîăîâîăî číńňđóěĺíňŕđč˙ ńîöčŕëüíîé ďîääĺđćęč ˙âë˙ţňń˙ íĺ ňîëüęî íŕëîăč, íî č íŕëîăîâűĺ đĺćčěű, ŕ ňŕęćĺ íŕëîăîâűĺ ěĺőŕíčçěű. Ňŕę, íŕďđčěĺđ, čçěĺí˙˙ ńňđóęňóđó č ęîëč÷ĺńňâî íŕëîăîâ, ăîńóäŕđńňâî îńóůĺńňâë˙ĺň đĺăóëčđîâŕíčĺ ýęîíîěčęč â öĺëîě, ŕ ňŕęćĺ âîçäĺéńňâóĺň íŕ óđîâĺíü áëŕăîńîńňî˙íč˙ ăđŕćäŕí: ÷ĺě ěĺíüřĺ çŕęîíîäŕňĺëüńňâîě óńňŕíîâëĺíî íŕëîăîâ, ňĺě íčćĺ óđîâĺíü íŕëîăîâîé íŕăđóçęč íŕ íŕëîăîďëŕňĺëüůčęŕ. Íŕëîăč, ęŕę ńîńňŕâíŕ˙ ÷ŕńňü íŕëîăîâîăî číńňđóěĺíňŕđč˙, âęëţ÷ŕĺň â ńĺá˙ ňŕęčĺ ýëĺěĺíňű, ęŕę íŕëîăîâŕ˙ ńňŕâęŕ, ďîđ˙äîę ôîđěčđîâŕíč˙ íŕëîăîâîé áŕçű, íŕëîăîâűé ďĺđčîä, íŕëîăîâűĺ ëüăîňű. Ěŕíčďóëčđó˙ ýëĺěĺíňŕěč íŕëîăîâ, ăîńóäŕđńňâî ďđîâîäčň ńîöčŕëüíî íŕďđŕâëĺííóţ íŕëîăîâóţ ďîëčňčęó. ßđęčěč ďđčěĺđŕěč ěîăóň ńëóćčňü óńňŕíîâëĺíčĺ ďîíčćĺííîé ńňŕâęč íŕëîăŕ íŕ äîáŕâëĺíóţ ńňîčěîńňü â đŕçěĺđĺ 10% â îňíîřĺíčč ńîöčŕëüíî çíŕ÷čěűő ňîâŕđîâ (ďđîäóęňîâ ďčňŕíč˙, âőîä˙ůčő â ďđîäîâîëüńňâĺííóţ ęîđçčíó, äĺňńęčő ňîâŕđîâ, ěĺäčöčíńęčő ňîâŕđîâ, ęíčćíîé ďđîäóęöčč, ńâ˙çŕííîé ń îáđŕçîâŕňëĺüíîé äĺ˙ňĺëüíîńňüţ č äđ.); óńňŕíîâëĺíčĺ íŕëîăîâűő ęŕíčęóë â đŕçěĺđĺ äâóő íŕëîăîâűő ďĺđčîäîâ äë˙ âíîâü çŕđĺăčńňđčđîâŕííűő číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé, îńóůĺńňâë˙ţůčő äĺ˙ňĺëüíîńňü â íŕó÷íîé, ďđîčçâîäńâňĺííîé čëč ńîöčŕëüíîé ńôĺđĺ; ŕ ňŕęćĺ đ˙ä íŕëîăîâűő ëüăîň ęŕę äë˙ ôčçč÷ĺńęčő ëčö (ëüăîňű ďî íŕëîăó íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö, ďî ňđŕíńďîđňíîěó íŕëîăó, çĺěĺëüíîěó íŕëîăó), ňŕę č äë˙ ţđčäč÷ĺńęčő ëčö, îńóůĺńňâë˙ţůčő áëŕăîňâîđčňĺëüíóţ äĺ˙ňĺëüíîńňü, ŕ ňŕęćĺ ďđĺäîńňŕâë˙ţůčő ńîöčŕëüíűé ďŕęĺň óńëóă ńâîčě ńîňđóäíčęŕě.

Äđóăčě âčäîě číńňđóěĺíňîâ ńîöčŕëüíîé ďîääĺđćęč íŕńĺëĺíč˙ ˙âë˙ţňń˙ ńďĺöčŕëüíűĺ íŕëîăîâűĺ đĺćčěű (óďđîůĺííŕ˙ ńčńňĺěŕ íŕëîăîîáëîćĺíč˙ (ÓŃÍ), ńčńňĺěŕ íŕëîăîîáëîćĺíč˙ äë˙ ńĺëüńęîőîç˙éńňâĺííűő ňîâŕđîďđîčçâîäčňĺëĺé â âčäĺ óďëŕňű ĺäčíîăî ńĺëüńęîőîç˙éńňâĺííîăî íŕëîăŕ (ĹŃŐÍ), ďŕňĺíňíŕ˙ ńčńňĺěŕ íŕëîăîîáëîćĺíč˙, ńčńňĺěŕ íŕëîăîîáëîćĺíč˙ â âčäĺ ĺäčíîăî íŕëîăŕ íŕ âěĺíĺííűé äîőîä (ĹÍÂÄ)). Ďîńęîëüęó ěŕëűé áčçíĺń îáĺńďĺ÷čâŕĺň čńňî÷íčęč äčíŕěč÷íîăî đŕçâčňč˙ ýęîíîěčęč, ńîçäŕâŕ˙ íîâűĺ đŕáî÷čĺ ěĺńňŕ č číčöččđó˙ čííîâŕöčîííűĺ ďđîöĺńńű, îńîáĺííî âŕćíŕ íŕëîăîâŕ˙ ďîääĺđćęŕ ńî ńňîđîíű ăîńóäŕđńňâŕ, ďîýňîěó ďđčěĺíĺíčĺ ńďĺöčŕëüíűő íŕëîăîâűő đĺćčěîâ ęŕę číäčâčäóŕëüíűěč ďđĺäďđčíčěŕňĺë˙ěč, ňŕę č ţđčäč÷ĺńęčěč ëčöŕěč ďîçâîë˙ĺň óďđîńňčňü ďîđ˙äîę âĺäĺíč˙ íŕëîăîâîăî ó÷ĺňŕ çŕ ń÷ĺň óńňŕíîâëĺíč˙ ĺäčíîăî íŕëîăŕ, çŕěĺí˙ţůĺăî óďëŕňó ńđŕçó ňđĺő íŕëîăîâ: íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé čëč ÍÄÔË äë˙ ôčçč÷ĺńęčő ëčö, ÍÄŃ, íŕëîăŕ íŕ čěóůĺńňâî îđăŕíčçŕöčé/íŕëîăŕ íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö [6]. Áîëĺĺ ňîăî, ďđč ďđčěĺíĺíčč îäíîăî čç ńďĺöčŕëüíűő íŕëîăîâűő đĺćčěîâ, íŕëîăîâŕ˙ íŕăđóçęŕ íŕ íŕëîăîďëŕňĺëüůčęŕ íčćĺ, ÷ĺě ďđč âĺäĺíčč äĺ˙ňĺëüíîńňč íŕ îáůĺé ńčńňĺěĺ íŕëîăîîáëîćĺíč˙ çŕ ń÷ĺň óńňŕíîâëĺíč˙ ďîíčćĺííîé ńňŕâęč ĺäčíîăî íŕëîăŕ (íŕďđčěĺđ, ďđč ďđčěĺíĺíčč ÓŃÍ ńňŕâęŕ ĺäčíîăî íŕëîăŕ â çŕâčńčěîńňč îň îáúĺęňŕ íŕëîăîîáëîćĺíč˙ ěîćĺň ńîńňŕâë˙ňü 6% čëč 15%).  äîďîëíĺíčĺ, íĺîáőîäčěî îňěĺňčňü, ÷ňî íŕđ˙äó ń ďîíčćĺííîé ńňŕâęîé ĺäčíîăî íŕëîăŕ, äë˙ íŕëîăîďëŕňĺëüůčęîâ ďî ÓŃÍ óńňŕíîâëĺíű ďîíčćĺííűĺ ńňŕâęč ńňđŕőîâűő âçíîńîâ â đŕçěĺđĺ 20 % ďđč ńîáëţäĺíčč îďđĺäĺëĺííűő óńëîâčé (ńň. 427 ÍĘ ÔĐ). Ňŕęčě îáđŕçîě, ńďĺöčŕëüíűĺ íŕëîăîâűĺ đĺćčěű, ęŕę íŕëîăîâűé číńňđóěĺíň ńîöčŕëüíîé ďîääĺđćęč íŕńĺëĺíč˙, ńîçäŕţň áëŕăîďđč˙ňíűĺ óńëîâč˙ äë˙ đŕçâčňč˙ ěŕëîăî ďđĺäďđčíčěŕňĺëüńňâŕ, âńëĺäńňâčĺ ÷ĺăî âîçđŕńňŕĺň ÷čńëî đŕáî÷čő ěĺńň, ńíčćŕĺňń˙ áĺçđŕáîňčöŕ, óâĺëč÷čâŕţňń˙ ďîńňóďëĺíč˙ ÍÄÔË â áţäćĺňíóţ ńčńňĺěó.

Ňđĺňčé îńíîâîďëîăŕţůčé ýëĺěĺíň íŕëîăîâîăî číńňđóěĺíňŕđč˙ – ýňî íŕëîăîâűĺ ěĺőŕíčçěű, âęëţ÷ŕţůčĺ â ńĺá˙ ěĺőŕíčçě ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő âű÷ĺňîâ (ńîöčŕëüíîăî, ńňŕíäŕđňíîăî, ďđîôĺńńčîíŕëüíîăî, čěóůĺńňâĺííîăî), ěĺőŕíčçě íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙, íŕëîăîîáëîćĺíč˙ đîńęîřč, ďîääĺđćęŕ ěíîăîäĺňíűő ńĺěĺé, ŕ ňŕęćĺ ěĺőŕíčçě îáĺńďĺ÷ĺíč˙ íŕëîăîďëŕňĺëüůčîâ ńĺđâčńíîîđčĺíňčđîâŕííűěč đĺńóđńŕěč (ńőĺěŕ 1).

Ěĺőŕíčçě ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő âű÷ĺňîâ îďđĺäĺë˙ĺň çŕęđĺďëĺííűé Íŕëîăîâűě Ęîäĺęńîě ďîđ˙äîę ďîëó÷ĺíč˙ íŕëîăîďëŕňĺëüůčęŕěč âű÷ĺňîâ ďî ÍÄÔË. Íŕďđčěĺđ, â ńňŕňüĺ 219 ÍĘ ĐÔ óńňŕíîâëĺí ďîđ˙äîę ďđĺäîńňŕâëĺíč˙ ńîöčŕëüíűő íŕëîăîâűő âű÷ĺňîâ ďî đŕńőîäŕě íŕ áëŕăîňâîđčňĺëüíîńňü, ďî đŕńőîäŕě íŕ îáó÷ĺíčĺ, íŕ ëĺ÷ĺíčĺ č ďđčîáđĺňĺíčĺ ěĺäčęŕěĺíňîâ, íŕ íĺăîńóäŕđńňâĺíîĺ ďĺíńčîíîĺ îáĺńďĺ÷ĺíčĺ, äîáđîâîëüíîĺ ďĺíńčîííîĺ ńňđŕőîâŕíčĺ č äîáđîâîëüíîĺ ńňđŕőîâŕíčĺ ćčçíč, ďî đŕńőîäŕě íŕ íŕęîďčňĺëüíóţ ÷ŕńňü ňđóäîâîé ďĺíńčč.

Ńőĺěŕ 1. Íŕëîăîâűé číńňđóěĺíňŕđčé ńîöčŕëüíîé ďîääĺđćęč íŕńĺëĺíč˙

Čńňî÷íčę: ďîńňđîĺíî ŕâňîđîě

Ňŕęćĺ ńđĺäč íŕëîăîâűő číńňđóěĺíňîâ ńîöčŕëüíîé ďîääĺđćęč ěîćíî âűäĺëčňü ěĺőŕíčçě íŕëîăîîáëîćĺíč˙ ďđĺäěĺňîâ đîńęîřč (óńňŕíîâëĺíčĺ íŕëîăŕ íŕ đîńęîřü) ń öĺëüţ ďĺđĺđŕńďđĺäĺëĺíč˙ äîőîäîâ, óěĺíüřĺíč˙ ńâĺđőďîňđĺáëĺíč˙ âűńîęîäîőîäíűő ăđóďď íŕńĺëĺíč˙ č óńňŕíîâëĺíč˙ ńîöčŕëüíîé ďđŕâĺäëčâîńňč. Â íŕńňî˙ůĺĺ âđĺě˙ íŕëîă íŕ đîńęîřü íĺ ââĺäĺí, íî çŕęîíîäŕňĺëüíî óńňŕíîâëĺíű ďîâűřŕţůčĺ ęîýôôčöčĺíňű ďî ňđŕíńďîđňíîěó íŕëîăó â îňíîřĺíčč ňđŕíńďîđňíűő ńđĺäńňâ, ńňîčěîńňü ęîňîđűő ďđĺâűřŕĺň 3 ěëí đóáëĺé.

Ďîä ěĺőŕíčçěîě íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ďîíčěŕĺňń˙ çŕęîíîäŕňĺëüíîĺ óńňŕíîâëĺíčĺ ďĺđĺ÷í˙ íŕëîăîâ, ďîđ˙äîę íŕëîăîîáëîćĺíč˙ ďî ęŕćäîěó âčäó íŕëîăîâ č ńáîđîâ, ďđčíöčďű, ôîđěű č ěĺňîäű đŕáîňű, ŕ ňŕęćĺ ôóíęöčč č çŕäŕ÷č îđăŕíîâ, óďîëíîěî÷ĺííűő ďî ęîíňđîëţ č íŕäçîđó â îáëŕńňč íŕëîăîâ č ńáîđîâ. Ňî ĺńňü ěĺőŕíčçě íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ďîäđŕçóěĺâŕĺň ďđŕâîîňíîřĺíč˙ ěĺćäó íŕëîăîďëŕňĺëüůčęŕěč č ăîńóäŕđńňâîě â ëčöĺ íŕëîăîâűő îđăŕíîâ.

Ńäĺäóĺň îňěĺňčňü, ÷ňî ěĺőŕíčçě íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ňĺńíî âçŕčěîńâ˙çŕí ń ěĺőŕíčçěîě číôîđěčđîâŕíč˙ íŕëîăîďëŕňĺëüůčęîâ (ńĺđâčńíîîđčĺíňčđîâŕííűé ďîäőîä), ďîńęîëüęó Ôĺäĺđŕëüíŕ˙ Íŕëîăîâŕ˙ Ńëóćáŕ Đîńńčč (ÔÍŃ Đîńńčč) íĺďđĺđűâíî âĺäĺň äĺ˙ňĺëüíîńňü ďî óńîâĺđřĺíńňâîâŕíčţ óďđŕâëĺíč˙ íŕëîăîâîé ńčńňĺěîé, ÷ňî ďđî˙âë˙ĺňń˙ â đŕńřčđĺíčč ďĺđĺ÷í˙ îíëŕéí ńĺđâčńîâ íŕ îôčöčŕëüíîě ńŕéňĺ ÔÍŃ Đîńńčč. Číôîđěŕöčîííűĺ číňĺđíĺň-đĺńóđńű ÔÍŃ Đîńńčč ďîçâîë˙ţň íŕëîăîďëŕňĺëüůčęó íĺçŕěĺäëčňĺëüíî ďîëó÷čňü âńţ íĺîáőîäčěóţ číôîđěŕöčţ î äĺéńňâóţůčő íŕëîăîâűő ńňŕâęŕő ďî ęŕćäîěó âčäó íŕëîăŕ â ęŕćäîě ńóáúĺęňĺ Đîńńčéńęîé Ôĺäĺđŕöčč, î ďîđ˙äęĺ ďîëó÷ĺíč˙ íŕëîăîâűő âű÷ĺňîâ č íŕëîăîâűő ëüăîň, ŕ ňŕęćĺ đŕń÷čňŕňü íŕëîă, ńôîđěčđîâŕňü ďëŕňĺćíűé äîęóěĺíň č ďđîčçâĺńňč îďëŕňó â đĺćčěĺ îíëŕéí. Áîëĺĺ ňîăî, îđăŕíű, óďîëíîěî÷ĺííűĺ ďî ęîíňđîëţ č íŕäçîđó â ńôĺđĺ íŕëîăîîáëîćĺíč˙, đĺăóë˙đíî îńóůĺńňâë˙ţň číôîđěŕöčîíóţ đŕńńűëęó ďî ňĺëĺęîěěóíčęŕöčîííűě ęŕíŕëŕě ńâ˙çč ń öĺëüţ äîâĺäĺíč˙ äî íŕëîăîďëŕňĺëüůčęîâ ńâĺäĺíčé î ďîńëĺäíčő čçěĺíĺíč˙ő â íŕëîăîâîě çŕęîíîäŕňĺëüńňâĺ.

Ňŕęčě îáđŕçîě, ńĺđâčńíîîđčĺíňčđîâŕííűé ďîäőîä, ęŕę íŕëîăîâűé číńňđóěĺíň ńîöčŕëüíîé ďîääĺđćęč, ďđî˙âë˙ňń˙ â ńíčćĺíčč đčńęîâ íĺčńďîëíĺíč˙ îá˙çŕííîńňč íŕëîăîďëŕňĺëüůčęŕ ďî óďëŕňĺ íŕëîăîâ č ńáîđîâ č, ńëĺäîâŕňĺëüíî, čçáĺćŕíč˙ ďđčěĺíĺíč˙ řňđŕôíűő ńŕíęöčé ę íŕëîăîďëŕňĺëüůčęó ńî ńňîđîíűő ęîíňđîëčđóţůčő îđăŕíîâ, ŕ ňŕęćĺ â óěĺíüřĺíčč ňđóäîçŕňđŕň íŕëîăîďëŕňĺëüůčęŕ íŕ âűďîëíĺíčĺ íŕëîăîâűő îá˙çŕňĺëüńňâ. Ęđîěĺ ňîăî, číôîđěčđîâŕííîńňü íŕëîăîďëŕňĺëüůčęîâ î äĺéńňâóţůčő íŕëîăîâűő ëüăîňŕő č ďđĺôĺđĺíöč˙ő ďîçâîëčň îďđĺäĺëĺííűě ęŕňĺăîđč˙ě íŕëîăîďëŕňĺëüůčęîâ ńâîĺâđĺěĺííî âîńďîëüçîâŕňüń˙ ňŕęčě ďđĺčěóůĺńňâîě, ÷ňî ďîçâîëčň óâĺëč÷čňü đŕńďîëŕăŕĺěűé äîőîä č ďîâűńčňü ďîęóďŕňĺëüíóţ ńďîńîáíîńňü íŕëîăîďëŕňĺëüůčęŕ.

ďîńëĺäíčĺ ăîäű ďîńňĺďĺííî óęđĺďë˙ĺňń˙ ěíĺíčĺ î ďđčîđčňĺňĺ ÷ĺëîâĺęŕ ęŕę ăëŕâíîé äâčćóůĺé ńčëű ďđîăđĺńńŕ, ďîńęîëüęó đîńň ÷ĺëîâĺ÷ĺńęîăî ďîňĺíöčŕëŕ âëč˙ĺň íŕ óńęîđĺíčĺ đŕçâčňč˙ ýęîíîěčęč ńňđŕíű â öĺëîě, ďîýňîěó äĺéńňâóţůčĺ íŕëîăîâűĺ číńňđóěĺíňű ńîöčŕëüíîé ďîääĺđćęč íŕńĺëĺíč˙ íŕďđŕâëĺíű íĺ ňîëüęî íŕ ëčö, íóćäŕţůčőń˙ â ňŕęîé ďîääĺđćęĺ, íî č íŕ ăđóďďó íŕëîăîďëŕňĺëüůčęîâ, îńóůĺńňâë˙ţůčő ńîöčŕëüíóţ ďîääĺđćęó č áëŕăîňâîđčňĺëüíóţ äĺ˙ňĺëüíîńňü [2].

Äë˙ đĺŕëčçŕöčč ńîöčŕëüíűő ěĺđîďđč˙ňčé ăîńóäŕđńňâó íĺîáőîäčě äîďîëíčňĺëüíűé čńňî÷íčę ôčíŕíńčđîâŕíč˙, ęîňîđűě âűńňóďŕţň ńóáúĺęňű ďđĺäďđčíčěŕňĺëüńňâŕ. Ďđĺäîńňŕâë˙˙ ńîöčŕëüíűĺ ëüăîňű (íŕďđčěĺđ, ěŕňĺđčŕëüíóţ ďîěîůü, îďëŕňó ďčňŕíč˙, ęîěďĺíńŕöčţ đŕńőîäîâ íŕ ěîáčëüíóţ ńâ˙çü, ňđŕíńďîđňíűő đŕńőîäîâ č äđ.), îđăŕíčçŕöč˙ íĺ ňîëüęî ďđî˙âë˙ĺň çŕčíňĺđĺńîâŕííîńňü â áëŕăîńîńňî˙íčč ńâîčő ńîňđóäíčęîâ č ěîňčâčđóĺň čő íŕ äîńňčćĺíčĺ âűńîęčő đĺçóëüňŕňîâ äĺ˙ňĺëüíîńňč ęîěďŕíčč, íî č ďîëó÷ŕĺň îň ăîńóäŕđńňâŕ âîçěîćíîńňü ďđčěĺíčňü íŕëîăîâűĺ ëüăîňű ďî íŕëîăó íŕďđčáűëü îđăŕíčçŕöčé â âčäĺ óěĺíüřĺíč˙ íŕëîăîîáëŕăŕĺěîé áŕçű íŕ âĺëč÷číó đŕńőîäîâ íŕ îďëŕňó ňđóäŕ. Ňŕę, íŕďđčěĺđ, íĺęîňîđűĺ ęđóďíűĺ đîńńčéńęčĺ îđăŕíčçŕöčč (ĎŔÎ «Ëóęîéë», ĂĚĘ «Íîđčëüńęčé Íčęĺëü», ęđóďíĺéřčĺ ęđĺäčňíűĺ îđăŕíčçŕöčč č äđ.), ŕęňčâíî ďđîâîä˙ň ńîöčŕëüíóţ ďîëčňčęó íŕ ńâîčő ďđĺäďđč˙ňč˙ő, ÷ňî ďîëîćčňĺëüíî îňđŕćŕĺňń˙ íŕ ýęîíîěč÷ĺńęčő ďîęŕçŕňĺë˙ő. Ęđîěĺ ňîăî, číâĺńňčđîâŕíčĺ ńóáúĺęňîâ ďđĺäďđčíčěŕňĺëüńňâŕ â ÷ĺëîâĺ÷ĺńęčé ęŕďčňŕë äĺěîíńňđčđóĺň čő äîëăîńđî÷íűĺ ďëŕíű đŕçâčňč˙, ÷ňî ďîâűřŕĺň óđîâĺíü äîâĺđč˙ ę ňŕęčě îđăŕíčçŕöč˙ě â óńëîâč˙ő đűíî÷íűő îňíîřĺíčé, ŕ ňŕęćĺ ôîđěčđóĺň ńîöčŕëüíóţ îňâĺňńňâĺííîńňü áčçíĺńŕ, čëč ęîđďîđŕňčâíóţ ńîöčŕëüíóţ îňâĺňńňâĺííîńňü (îň ŕíăë. «corporate social responsibility»).

Ďîä ńîöčŕëüíîé îňâĺňńňâĺííîńňüţ áčçíĺńŕ ďîíčěŕĺňń˙ ńčńňĺěŕňč÷ĺńęŕ˙ đŕáîňŕ ęîěďŕíčé ďî đĺŕăčđîâŕíčţ íŕ ńčńňĺěíűĺ âűçîâű â ńîöčŕëüíîé ńôĺđĺ[14]. Äŕííîĺ îďđĺäĺëĺíčĺ âęëţ÷ŕĺň â ńĺá˙ ńëĺäóţůčĺ âčäű đŕáîňű: ďđĺäîńňŕâëĺíčĺ ďŕęĺňŕ ńîöčŕëüíűő ăŕđŕíňčé äë˙ ńîňđóäíčęîâ ęîěďŕíčč, âęëţ÷ŕţůčé â ńĺá˙ ďîěîůü â đĺřĺíčč ćčëčůíűő ďđîáëĺě, ďîääĺđćęó ěŕňĺđčíńňâŕ č äĺňńňâŕ, îçäîđîâëĺíčĺ, ďîääĺđćęó ďĺíńčîíĺđîâ, îáó÷ĺíčĺ, đĺŕëčçŕöčţ ňîâŕđîâ č óńëóă ďî ëüăîňíűě öĺíŕě, ńîçäŕíčĺ ôîíäîâ ôčíŕíńčđîâŕíč˙ ńîöčŕëüíűő ďđîăđŕěě. Ňŕęčě îáđŕçîě, ęîđďîđŕňčâíŕ˙ ńîöčŕëüíŕ˙ îňâĺňńňâĺííîńňü – ýňî äîáđîâîëüíîĺ âűďîëíĺíčĺ ńóáúĺęňŕěč ďđĺäďđčíčěŕňĺëüńňâŕ îá˙çŕňĺëüńňâ ďĺđĺä îáůĺńňâîě â ńîöčŕëüíîé, ýęîíîěč÷ĺńęîé, ýęîëîăč÷ĺńęîé ńôĺđŕő, âűőîä˙ůĺĺ çŕ đŕěęč çŕęîíîäŕňĺëüíî óńňŕíîâëĺííîăî ěčíčěóěŕ ńîöčŕëüíűő ëüăîň.

Îäíčě čç ˙đęčő ďđî˙âëĺíčé ńîöčŕëüíîé îňâĺňńňâĺííîńňč áčçíĺńŕ ˙âë˙ĺňń˙ ěîňčâčđîâŕíčĺ ńîňđóäíčęîâ ń ďîěîůüţ ďđĺäîńňŕâëĺíč˙ ęîěďŕíč˙ěč ńâîčě ńîňđóäíčęŕě ěĺäčöčíńęîăî ńňđŕőîâŕíč˙ ďî äîăîâîđŕě äîáđîâîëüíîăî ëč÷íîăî ńňđŕőîâŕíč˙, çŕęëţ÷ĺííîăî ń ěĺäčöčíńęčěč îđăŕíčçŕöč˙ěč, ŕ ňŕęćĺ âçíîńű đŕáîňîäŕňĺë˙, âęëţ÷ŕĺěűĺ â ńîńňŕâ ńđĺäńňâ ďĺíńčîííűő íŕęîďëĺíčé çŕńňđŕőîâŕííűő ëčö [19].

Ńîăëŕńíî Ôĺäĺđŕëüíîěó çŕęîíó ą 56 – ÔÇ, đŕáîňîäŕňĺëü ěîćĺň ďđčí˙ňü đĺřĺíčĺ ďđîčçâîäčňü âűďëŕňű âçíîńîâ čő ńîáńňâĺííűő ńđĺäńňâ â ń÷ĺň áóäóůĺé íŕęîďččňĺëüíîé ďĺíńčč ńâîčő đŕáîňíčęîâ, ÷ňî â ňîćĺ âđĺě˙ ďîâűřŕĺň óđîâĺíü ďĺíńčîííîăî îáĺńďĺ÷ĺíč˙ ńîňđóäíčęîâ. Đĺřĺíčĺ î âűďëŕňĺ âçíîńîâ ěîćĺň áűňü îôîđěëĺíî ëčáî îňäĺëüíűě ďđčęŕçîě, ëčáî âęëţ÷ĺíčĺě äŕííîăî ďóíęňŕ â ęîëëĺęňčâíűé čëč ňđóäîâîé äîăîâîđ. Ńîăëŕńíî íîđěŕě íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ đŕńőîäű, îńóůĺńňâëĺííűĺ đŕáîňîäŕňĺëĺě íŕ óďëŕňó âçíîńîâ íŕ íŕęîďčňĺëüíóţ ďĺíńčţ â ďîëüçó đŕáîňíčęîâ, íî íĺ áîëĺĺ 12 000 đóáëĺé â ăîä â đŕń÷ĺňĺ íŕ ęŕćäîăî ńîňđóäčęŕ, íĺ ďîäëĺćŕň îáëîćĺíčţ ńđŕőîâŕěč âçíîńŕěč, ňî ĺńňü đŕáîňîäŕňĺëü îńâîáîćäŕĺňń˙ îň óďëŕňű ńňđŕőîâűő âçíîńîâ â đŕçěĺđĺ óďëŕ÷ĺííîăî čě âçíîńŕ, íî íĺ áîëĺĺ 12 000 đóáëĺé â ăîä íŕ ęŕćäîăî đŕáîňíčęŕ. Âěĺńňĺ ń ňĺě Íŕëîăîâűé Ęîäĺęń ďđĺäóńěŕňđčâŕĺň ňŕęîĺ ďđĺčěóůĺńňâî äë˙ đŕáîňîäŕňĺë˙, ęŕę âęëţ÷ĺíčĺ ńóěěű ńîôčíŕíńčđîâŕíč˙ â ńîńňŕâ đŕńőîäîâ íŕ îďëŕňó ňđóäŕ, ó÷čňűâŕĺěűő ďđč íŕëîăîîáëîćĺíčč ďđčáűëč îđăŕíčçŕöčč, íî íĺ áîëĺĺ 12% îň ńóěěű đŕńőîäîâ íŕ îďëŕňó ňđóäŕ.

Íŕđ˙äó ń óďëŕňîé âçíîńîâ íŕ íŕęîďčňĺëüíóţ ďĺíńčţ íŕëîăîâîĺ çŕęîíîäŕňĺëüńňâî ďîçâîë˙ĺň đŕáîňîäŕňĺë˙ě îňíîńčňü ę đŕńőîäŕě, óěĺíüřŕţůčě íŕëîăîâóţ áŕçó ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé, íĺ áîëĺĺ 6% îň îň ńóěěű đŕńőîäîâ íŕ îďëŕňó ňđóäŕ âçíîńű ďî äîăîâîđŕě äîáđîâîëüíîăî ëč÷íîăî ńňđŕőîâŕíč˙, ďđĺäóńěŕňđčâŕţůčő îďëŕňó ěĺäčöčíńęčő đŕńőîäîâ çŕńňđŕőîâŕííűőđŕáîňíčęîâ, ŕ ňŕęćĺ đŕńőîäű đŕáîňîäŕňĺëĺé ďî äîăîâîđŕě îęŕçŕíč˙ ěĺäčöčíńęčő óńëóă, çŕęëţ÷ĺííűě â ďîëüçó đŕáîňíčęîâ ń ěĺäčöčíńęčěč îđăŕíčçŕöč˙ěč íŕ ńđîę íĺ ěĺíĺĺ 1 ăîäŕ.

Íĺ ńěîňđ˙ íŕ íŕëč÷čĺ íŕëîăîâűő ëüăîň äë˙ đŕáîňîäŕňĺëĺé, â íŕńňî˙ůĺĺ âđĺě˙ îńňđî ńňîčň ďđîáëĺěŕ âűďëŕňű íĺîôčöčŕëüíîé çŕđŕáîňíîé ďëŕňű ńîňđóäíčęŕě, ÷ňîáű ńíčçčňü ńóěěó óďëŕ÷ĺííűő ńňđŕőîâűő âçíîńîâ âî âíĺáţäćĺňíűĺ ôîíäű, ňŕę ęŕę ňŕđčôű ńňđŕőîâűő âçíîńîâ îńňŕţňń˙ íŕ âűńîęîě óđîâíĺ - 30 % (ńň. 425 ÍĘ ĐÔ) (ňŕáë. 3).

Ń öĺëüţ âűâĺäĺíč˙ çŕđďëŕň čç ňĺíĺâîăî ńĺęňîđŕ, ŕ ňŕęćĺ ďîâűřĺíč˙ ňĺěďîâ ýęîíîěč÷ĺńęîăî đîńňŕ č ęîíęóđĺíňîńďîńîáíîńňč ýęîíîěčęč, Ěčíčńňĺđńňâîě ôčíŕíńîâ Đîńńčč â íŕ÷ŕëĺ ěŕđňŕ 2017 ăîäŕ áűëî ďđĺäëîćĺíî ďđîâĺńňč íŕëîăîâűé ěŕíĺâđ «22/22», ďîäđŕçóěĺâŕţůčé ńíčćĺíčĺ ňŕđčôîâ ńňđŕőîâűő âçíîńîâ ń 30 % äî 22% ń îäíîâđĺěĺííűě ďîâűřĺíčĺě ńňŕâęč ÍÄŃ ń 18 % äî 22%. Îäíŕęî äŕííîĺ ďđĺäëîćĺíčĺ íĺ äîńňŕňî÷íî ďđîđŕáîňŕíî č čěĺĺň đ˙ä ńóůĺńňâĺííűő íĺäîńňŕňęîâ, âűđŕćĺííűő â âîçěîćíîě óâĺëč÷ĺíčč íŕëîăîâîé íŕăđóçęč íŕ çŕđŕáîňíóţ ďëŕňó â ńëó÷ŕĺ îňěĺíű đĺăđĺńńčâíîé řęŕëű ďî ńňđŕőîâűě âçíîńŕě, č, ęŕę ńëĺäńňâčĺ, đčńę ďîňĺđč âűńîęîęâŕëčôčöčđîâŕííűő đŕáîňíčęîâ (íŕďđčěĺđ, â ńôĺđĺ ńëîćíűő číôîđěŕöčîííűő ňĺőíîëîăčé) â ďîëüçó číîńňđŕííűő ęîěďŕíčé.

Ňŕáëčöŕ 3

Ňŕđčôíűĺ ńňŕâęč ńňđŕőîâűő âçíîńîâ â 2017 ăîäó

|

Âçíîńű â Ďĺíńčîííűé Ôîíä ĐÔ (ĎÔĐ) íŕ îá˙çŕňĺëüíîĺ ďĺíńčîííîĺ ńňđŕőîâŕíčĺ

|

Âçíîńű â Ôîíä ńîöčŕëüíîăî ńňđŕőîâŕíč˙ (ÔŃŃ) íŕ ńëó÷ŕé ďî âđĺěĺííîé íĺňđóäîńďîńîáíîńňč č ěŕňĺđčíńňâó

|

Âçíîńű â Ôĺäĺđŕëüíűé ôîíä îá˙çŕňĺëüíîăî ěĺäčöčíńęîăî ńňđŕőîâŕíč˙ (ÔÔÎĚŃ)íŕ îá˙çŕňĺëüíîĺ ěĺäčöčíńęîĺ ńňđŕőîâŕíčĺ

|

|

22% íŕ ńóěěó âűďëŕň â ďđĺäĺëŕő 876 000 đóáëĺé [17] (íŕđŕńňŕţůčě čňîăîě ń 01.01.2017)

|

2,9 % - íŕ ńóěěó äî 755 000 đóáëĺé (íŕđŕńňŕţůčě čňîăîě ń 01.01.2017)

|

5,1 %

|

|

10% íŕ ńóěěó, ďđĺâűřŕţůóţ 876 000 đóáëĺé (íŕđŕńňŕţůčě čňîăîě ń 01.01.2017)

|

Íĺ âçčěŕţňń˙ ń ńóěěű, ďđĺâűřŕţůĺé 755 000 đóáëĺé

|

Âűďëŕ÷čâŕ˙ «ńĺđóţ» çŕđŕáîňíóţ ďëŕňó ńâîčě ńîňđóäíčęŕě, îđăŕíčçŕöč˙ óęëîí˙ĺňń˙ îň óďëŕňű íŕëîăîâ, č ńîňđóäíčęč ňŕęîé ęîěďŕíčč đŕçäĺë˙ţň îňâĺňńňâĺííîńňü îđăŕíčçŕöčč çŕ íŕđóřĺíčĺ íîđě íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ. Ęđîěĺ ňîăî, ńîăëŕřŕ˙ńü íŕ óńëîâč˙ íĺäîáđîńîâĺńňíîăî đŕáîňîäŕňĺë˙, đŕáîňíčę óěĺíüřŕĺň đŕçěĺđ ńâîĺé áóäóůĺé ďĺíńčč, ŕ ňŕęćĺ ńňŕíîâčňń˙ ó˙çâčâűě ń ďđŕâîâîé ňî÷ęč çđĺíč˙, ďîńęîëüęó íĺîôčöčŕëüíŕ˙ ÷ŕńňü çŕđŕáîňíîé ďëŕňű ěîćĺň áűňü íĺ âűďëŕ÷ĺíŕ.  đĺřĺíčč äŕííîé ďđîáëĺěű âŕćíóţ đîëü čăđŕţň íĺ ňîëüęî íŕëîăîâűĺ ëüăîňű, ďđĺäîńňŕâë˙ĺěűĺ íŕëîăîďëŕňĺëüůčęŕě, íî ňŕęćĺ ěĺőŕíčçě ďđîâĺäĺíč˙ číôîđěŕöčîííîé đŕáîňű íŕëîăîâűő îđăŕíîâ ń ôčçč÷ĺńęčěč ëčöŕěč (ńĺđâčńíîîđčĺíňčđîâŕííűé ďîäőîä), ęîňîđűé ďîçâîëčň ďîâűńčňü óđîâĺíü íŕëîăîâîé ęóëüňóđű ăđŕćäŕí č čçáĺćŕňü íĺăŕňčâíűő ďîńëĺäńňâčé äë˙ íčő â áóäóůĺě. Ýôôĺęň ďđčěĺíĺíč˙ äŕííîăî ěĺőŕíčçěŕ âűđŕćŕĺňń˙ â ĺćĺăîäíîě óěĺíüřĺíčč ÷čńëŕ ăđŕćäŕí, ăîňîâűő đŕáîňŕňü çŕ íĺîôčöčŕëüíóţ çŕđďëŕňó, ÷ňî ďîäňâĺđćäŕĺňń˙ äŕííűěč ďđîâĺäĺíîăî ńîöčîëîăč÷ĺńęîăî îďđîńŕ Čńńëĺäîâŕňĺëüńęčě öĺíňđîě đĺęđóňčíăîâîăî ďîđňŕëŕ Superjob.ru [21].

çŕęëţ÷ĺíčĺ đŕńńěîňđĺíč˙ âîďđîńŕ đŕçâčňč˙ íŕëîăîâîăî číńňđóěĺíňŕđč˙ ńîöčŕëüíîé ďîääĺđćęč íŕńĺëĺíč˙ ěîćíî ńäĺëŕňü ńëĺäóţůčĺ âűâîäű. Íŕëîăîâŕ˙ ďîëčňčęŕ, ęŕę ńđĺäńňâî âîçäĺéńňâč˙ íŕ ăđŕćäŕí, čăđŕĺň îńîáóţ đîëü â đĺŕëčçŕöčč ńîöčŕëüíîé ôóíęöčč ăîńóäŕđńňâŕ, íŕďđŕâëĺííîé íŕ äîńňčćĺíčĺ áëŕăîńîńňî˙íč˙ č đŕçâčňčĺ íŕńĺëĺíč˙. Ńîöčŕëüíŕ˙ ďîäôóíęöč˙ íŕëîăîâ îňđŕćŕĺňń˙ â ńíčćĺíčč íŕëîăîâîé íŕăđóçęč íŕ íŕëîăîďëŕňĺëüůčęîâ-ôčçč÷ĺńęčő ëčö, ÷ňî â ńâîţ î÷ĺđĺäü, ˙âë˙ĺňń˙ ôŕęňîđîě đîńňŕ đŕńďîëŕăŕĺěîăî äîőîäŕ ăđŕćäŕí, óâĺëč÷ĺíč˙ ďîęóďŕňĺëüíîé ńďîńîáíîńňč íŕńĺëĺíč˙, đîńňŕ ďîňđĺáčňĺëüńęčő đŕńőîäîâ, ďîâűřĺíč˙ óđîâí˙ ćčçíč íŕńĺëĺíč˙ č, ńëĺäîâŕňĺëüíî, đŕçâčňč˙ ýęîíîěčęč ńňđŕíű â öĺëîě.

Ňŕęčě îáđŕçîě, íŕëîăîâűé číńňđóěĺíňŕđčé ńîöčŕëüíîé ďîääĺđćęč, ęîňîđűé âęëţ÷ŕĺň â ńĺá˙ íŕëîăč č čő ýëĺěĺíňű, ŕ ňŕęćĺ íŕëîăîâűĺ ěĺőŕíčçěű (ěĺőŕíčçěű ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő âű÷ĺňîâ, ěĺőŕíčçě ďđîâĺäĺíč˙ číôîđěŕöčîííîé đŕáîňű íŕëîăîâűő îđăŕíîâ ń íŕëîăîďëŕňëĺüůčęŕěč), íŕëîăîâűĺ ëüăîňű äë˙ ńóáúĺęňîâ ďđĺäďđčíčěŕňĺëüńňâŕ, íŕďđŕâëĺííűĺ íŕ đŕçâčňčĺ ńîöčŕëüíîé îňâĺňńňâĺííîńňč áčçíĺńŕ, ôîđěčđóĺň óđîâĺíü áëŕăîńîńňî˙íč˙ ăđŕćäŕí.

References

1. Goncharenko, L. I. Nalogi i nalogovaya sistema Rossiiskoi Federatsii / L. I. Goncharenko [i dr.]. — M. : Izdatel'stvo Yurait, 2014. — 541 s. — Seriya : Bakalavr.

2. Goncharenko, L.I. Nalogovyi instrumentarii obespecheniya sotsial'noi podderzhki grazhdan v usloviyakh ekonomicheskoi nestabil'nosti: kollektivnaya monografiya / L.I. Goncharenko, A.V. Grishchenko, N.G. Vishnevskaya, I.V. Lipatova, Yu.V. Malkova, N.P. Mel'nikova, O.N. Savina, M.V. P'yanova, A.S. Advokatova. – Moskva: RUSAINS, 2016. – 214 s.

3. Gorskii, I. V. Skol'ko funktsii u naloga? // Nalogovyi vestnik. 2002. ą 3; Gorskii I. V. Nalogovaya politika Rossii: problemy i perspektivy. M.: Finansy i statistika, 2003

4. D'yachenko, V.P. Tovarno-denezhnye otnosheniya i finansy pri sotsializme. M.: Nauka, 1974. S. 452.

5. I. Lang. Proekt kodeksa nalogovykh zakonov.-Bonn: Federal'noe ministerstvo finansov, 1993.-S. 29, 30.

6. Ksiropulos, I. Nalogovoe stimulirovanie predprinimatel'skoi deyatel'nosti v usloviyakh sotsial'no-orientirovannoi ekonomiki: praktika primeneniya nalogovogo instrumentariya/ I. Ksiropulos, O. Savina, E. Sarkisyan // «Ekonomika i predprinimatel'stvo». – 2016.-ą 4-1 (69-1). – s.953-959.

7. Nalogi i nalogooblozhenie: Uchebnoe posobie / Pod obshchei redaktsiei k.e.n., dotsenta Lazurinoi O. M. – Yaroslavl': MFYuA, 2014. – 220 s.

8. Nalogi i nalogooblozhenie: Ucheb. posobie dlya sred. prof. ucheb. zavedenii /O.V. Skvortsov, N.O. Skvortsova. — M.: Izdatel'skii tsentr «Akademiya», 2003. — 240 s.

9. Nalogi i nalogooblozhenie v Rossiiskoi Federatsii: Uchebnik dlya vuzov. – 7-e izd., dop. i pererab. – M.: MTsFER, 2006. – 592 s.

10. Nalogovoe planirovanie / E. Vylkova, M. Romanovskii. – SPb.: Piter, 2004. – 634 s.: il. – (Seriya «Uchebnik dlya vuzov»).

11. Nikiforov, A.A. Makroekonomika: nauchnye shkoly, kontseptsii, ekonomicheskaya politika: uchebnik. – 2-e izd., pererab. I dop. / A.A. Nikiforov, O.N. Antipina, N.A. Miklashevskaya; pod obshch.red. d-ra ekon.nauk, prof. A.V. Sidorovicha. – M.: Izdatel'stvo «Delo i Servis», 2010.-624 s.

12. Osnovnye nachala finansovoi nauki: perevod s ital'yanskogo / Nitti F., prof. Neapolitan. un-ta i chlen Vyssh. sov. pri M-ve nar. pros.; Vstup. st.: A.I. Chuprov, zasluzh. prof. Mosk. un-ta; Pod red. i s dop.: A. Svirshchevskii, dots. Demidov. yurid. litseya. – M.: Izd. M. i S. Sabashnikovykh, 1904. – 656 s.

13. Panskov, V.G. Nalogi i nalogooblozhenie v Rossiiskoi Federatsii: Uchebnik dlya vuzov. – 7-e izd., dop. i pererab. – M.: MTsFER, 2006. – 592 s.

14. Panteleeva, T.S., Chervyakova, G.A. Ekonomicheskie osnovy sotsial'noi raboty: uchebnik dlya stud.uchrezhdenii vyssh.prof.obrazovaniya/ T.S. Panteleeva, G.A. Chervyakova. – 3-e izd., pererab. I dop. – M.: Izdatel'skii tsentr «Akademiya», 2012 .-192 s.

15. Savina, O.N. Semeinoe nalogooblozhenie kak instrument usileniya sotsializatsii nalogovoi politiki na sovremennom etape/ O.N. Savina //Mezhdunarodnyi bukhgalterskii uchet.-2013.-ą20. – S.54.

16. Smol'yaninov, N.E. Osnovnye teorii nalogov i nalogooblozheniya: ucheb. posobie / N.E. Smol'yaninov; Ufimsk.gos.aviats.tekhn.un-t. Ufa: UGATU, 2008.-107 s.

17. Yanzhul I.I., Osnovnye nachala finansovoi nauki: Uchenie o gosudarstvennykh dokhodakh / I.I. Yanzhul. – M.: «Statut», 2002. – 555 s.

18. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 N 117-FZ (red. ot 18.07.2017) [Elektronnyi resurs]//Informatsionno-pravovaya sistema Konsul'tant-Plyus.

19. Federal'nyi zakon ot 30.04.2008 N 56-FZ (red. ot 04.11.2014) "O dopolnitel'nykh strakhovykh vznosakh na nakopitel'nuyu pensiyu i gosudarstvennoi podderzhke formirovaniya pensionnykh nakoplenii" (s izm. i dop., vstup. v silu s 01.01.2015) [Elektronnyi resurs]//Informatsionno-pravovaya sistema Konsul'tant-Plyus.

20. Postanovlenie Pravitel'stva RF ot 29.11.2016 N 1255 "O predel'noi velichine bazy dlya ischisleniya strakhovykh vznosov na obyazatel'noe sotsial'noe strakhovanie na sluchai vremennoi netrudosposobnosti i v svyazi s materinstvom i na obyazatel'noe pensionnoe strakhovanie s 1 yanvarya 2017 g." [Elektronnyi resurs]//Informatsionno-pravovaya sistema Konsul'tant-Plyus.

21. Issledovatel'skii tsentr portala Superjob.ru." [Elektronnyi resurs]. URL: https://www.superjob.ru/community/life/71851/

|

Eng

Eng