|

DOI: 10.7256/2454-065X.2019.7.30591

Received:

17-08-2019

Published:

24-08-2019

Abstract:

The subject of this research is the information and communication technologies in tax sphere applied in the Russian Federation and abroad. Full digitalization, automation and development of the advanced information technologies represent an intrinsic and inevitable process in the tax system of any country. The author examines in detail such aspects as the impact of electronic services of taxation authorities upon the efficiency of tax administration and convenience for the taxpayers; as well as analyzes the current trends of participation of tax administrations in social networks and platforms. The main research methods include analysis and synthesis, table and graphic presentation of information. The author concludes that the most effective tax administration and higher level of tax culture and literacy is traced in jurisdictions actively implementing information and communication technologies, electronic services and automated information systems. The recommendation is made on more active involvement of taxation authorities in the social medial platforms.

Keywords:

tax relations, information technology, electronic service, automated information system, AIS Tax-3, ASC VAT-2, UGAIC, social network, tax administration, convenience of taxation

This article written in Russian. You can find original text of the article here

.

Ďî˙âëĺíčĺ ńîâđĺěĺííűő ňĺőíîëîăčé ńáîđŕ č őđŕíĺíč˙ äŕííűő ďđčâĺëî ę ńóůĺńňâĺííîěó óâĺëč÷ĺíčţ îáúĺěîâ číôîđěŕöčč ń čńďîëüçîâŕíčĺě, ęŕę ňđŕäčöčîííűő ńđĺäńňâ îáđŕáîňęč, ňŕę č ńđĺäńňâ ěŕřčííîăî îáó÷ĺíč˙ [1]. Ďîëíŕ˙ öčôđîâčçŕöč˙, ŕâňîěŕňčçŕöč˙ č đŕçđŕáîňęŕ ďĺđĺäîâűő IT-ňĺőíîëîăčé ďđĺäńňŕâë˙ţň ńîáîé íĺîňúĺěëĺěűé č íĺčçáĺćíűé ďđîöĺńń â ëţáîé đŕçâčňîé ńňđŕíĺ. Âî ěíîăčő ńôĺđŕő îáůĺńňâĺííűő ďđŕâîîňíîřĺíčé đîńň číôîđěŕöčč â ăĺîěĺňđč÷ĺńęîé ďđîăđĺńńčč äĺëŕĺň îá˙çŕňĺëüíűě č íĺîáőîäčěűě ďđčěĺíĺíčĺ číôîđěŕöčîííî-ęîěěóíčęŕöčîííűő ňĺőíîëîăčé (ČĘŇ). Âěĺńňĺ ń ňĺě, ňđóäíî ďđĺäńęŕçŕňü ďîńëĺäńňâč˙ đŕńďđîńňđŕíĺíč˙ öčôđîâîăî ďđîńňđŕíńňâŕ č óâčäĺňü öĺëîńňíóţ ęŕđňčíó áóäóůĺăî, ŕ çíŕ÷čň, đĺçóëüňŕň ďđĺäńňî˙ůčő, â ÷ŕńňíîńňč, äë˙ Đîńńčéńęîé Ôĺäĺđŕöčč čçěĺíĺíčé íĺ ďđĺäîďđĺäĺëĺí.

Ďđĺčěóůĺńňâŕ öčôđîâűő ňĺőíîëîăčé áĺçóńëîâíű, čěĺĺňń˙ äîńňŕňî÷íî áîëüřîĺ ęîëč÷ĺńňâî ďóáëčęŕöčé îá čő ýôôĺęňčâíîńňč [2, 3].  ôčíŕíńîâîé ńčńňĺěĺ ČĘŇ óńęîđ˙ţň ýęîíîěč÷ĺńęčé đîńň č ńîęđŕůŕţň íčůĺňó č íĺđŕâĺíńňâî. Ďîýňîěó ďîëčňčęŕ ďî đŕçâčňčţ číôîđěŕöčîííî-ęîěěóíčęŕöčîííîé číôđŕńňđóęňóđű ěîćĺň ńňčěóëčđîâŕňü ôčíŕíńîâóţ číęëţçčâíîńňü [4].  ńîâîęóďíîńňč, ýňî íĺ îńňŕâë˙ĺň ńîěíĺíčé â ňîě, ÷ňî ČĘŇ ňŕęćĺ ńďîńîáíű îáëĺă÷čňü ńîáëţäĺíčĺ íîđě íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ, ńîęđŕňčňü đŕńőîäű íŕ íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ č ďîâűńčňü ýôôĺęňčâíîńňü íŕëîăîâîăî ęîíňđîë˙.

ńâ˙çč ń ÷ĺě, â đŕěęŕő íŕńňî˙ůĺăî čńńëĺäîâŕíč˙ ŕâňîđîě ďîńňŕâëĺíŕ öĺëü ďđîŕíŕëčçčđîâŕňü ďđŕęňčęó ďđčěĺíĺíč˙ ČĘŇ â íŕëîăîâîé ńôĺđĺ Đîńńčč č çŕ đóáĺćîě äë˙ îďđĺäĺëĺíč˙ ďĺđńďĺęňčâ čő đŕçâčňč˙.

Çŕđóáĺćíűé îďűň ďđčěĺíĺíč˙ ČĘŇ â íŕëîăîâűő ďđŕâîîňíîřĺíč˙ő

Ńîâđĺěĺííűĺ íŕëîăîâűĺ ČĘŇ ďđĺäńňŕâë˙ţň äîńňŕňî÷íî đŕçíîđîäíűé ěŕńńčâ ńĺđâčńîâ, ęŕę ń ďîçčöčč čő öĺëĺâîé ŕóäčňîđčč (ăîńóäŕđńňâĺííűĺ îđăŕíű čëč íŕëîăîďëŕňĺëüůčęč), ňŕę č ń ňî÷ęč çđĺíč˙ âűďîëí˙ĺěűő ôóíęöčé (ęîíńóëüňčđîâŕíčĺ, ŕäěčíčńňđčđîâŕíčĺ, äĺęëŕđčđîâŕíčĺ, óďëŕňŕ íŕëîăîâ č ň.ď.).

Íŕčáîëĺĺ ÷ŕńňî čńďîëüçóţňń˙ â ěčđîâîé ďđŕęňčęĺ ýëĺęňđîííűĺ ńčńňĺěű ďîäŕ÷č íŕëîăîâűő äĺęëŕđŕöčé (ÝŃĎÄ). Íŕ ńĺăîäí˙říčé äĺíü âî âńĺő đŕçâčňűő č â áîëüřčíńňâĺ đŕçâčâŕţůčőń˙ ăîńóäŕđńňâ äŕííűé âčä ńĺđâčńŕ ŕęňčâíî ďđčěĺí˙ĺňń˙. Âî-ďĺđâűő, ÝŃĎÄ çíŕ÷čňĺëüíî ńîęđŕůŕĺň âđĺě˙ č ňđóäîçŕňđŕňű íŕëîăîďëŕňĺëüůčęîâ íŕ ďîńĺůĺíčĺ íŕëîăîâîé číńďĺęöčč čëč îňďđŕâęó íŕëîăîâîé äĺęëŕđŕöčč ďî ďî÷ňĺ.  ňî ćĺ âđĺě˙ ýňî ňŕęćĺ ńîęđŕůŕĺň ňđóäîçŕňđŕňű íŕëîăîâűő îđăŕíîâ íŕ ďîëó÷ĺíčĺ č îáđŕáîňęó íŕëîăîâűő äĺęëŕđŕöčé, ďđĺäńňŕâëĺííűő â áóěŕćíîé ôîđěĺ. Âî-âňîđűő, ýëĺęňđîííűé ââîä äŕííűő ďîâűřŕĺň ęŕ÷ĺńňâî íŕëîăîâűő äĺęëŕđŕöčé. Ŕâňîěŕňč÷ĺńęčĺ ôóíęöčč đŕń÷ĺňŕ ďđĺäîňâđŕůŕţň âîçíčęíîâĺíčĺ ŕđčôěĺňč÷ĺńęčő îřčáîę ďđč çŕďîëíĺíčč ôîđě îň÷ĺňíîńňč. Â-ňđĺňüčő, â ęŕ÷ĺńňâĺ ďđĺčěóůĺńňâŕ äë˙ îđăŕíîâ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ äŕííűĺ, ďđĺäîńňŕâë˙ĺěűĺ ńčńňĺěîé ýëĺęňđîííîăî íŕëîăîâîăî ó÷ĺňŕ, ěîăóň áűňü íĺďîńđĺäńňâĺííî ââĺäĺíű â ńčńňĺěó óďđŕâëĺíč˙ íŕëîăîâîé číôîđěŕöčĺé.  ďđîňčâíîě ńëó÷ŕĺ äŕííűĺ ââîä˙ňń˙ â ńčńňĺěó óďđŕâëĺíč˙ íŕëîăîâîé číôîđěŕöčĺé âđó÷íóţ íŕëîăîâűěč îđăŕíŕěč čëč ÷ĺđĺç îďňč÷ĺńęóţ ńčńňĺěó đŕńďîçíŕâŕíč˙ ńčěâîëîâ, ęîňîđűĺ ˙âë˙ţňń˙ ěĺíĺĺ ýôôĺęňčâíűěč č čěĺţň áîëüřčé đčńę îřčáîę ââîäŕ. Áîëĺĺ ňîăî, â đ˙äĺ ăîńóäŕđńňâ ďđĺäîńňŕâëĺíčĺ äĺęëŕđŕöčé ďî îňäĺëüíűě íŕëîăŕě â áóěŕćíîě âŕđčŕíňĺ çŕďđĺůĺíî çŕęîíîäŕňĺëüńňâîě (â ňîě ÷čńëĺ, äĺęëŕđŕöč˙ ďî ÍÄŃ â Đîńńčč [5], ďî íŕëîăó íŕ ňîâŕđű čëč óńëóăč â Ńčíăŕďóđĺ [ď. 53, 6], ďî ďîäîőîäíîěó íŕëîăó â Číäčč – ďđč ďđĺâűřĺíčč äîőîäîâ 500 ňűń. đĺŕë [ď. 12, 7]). Ŕâńňđŕëč˙; Číäč˙; Đĺńďóáëčęŕ Ęîđĺ˙; Ěîíăîëč˙; č Ęčňŕé áîëĺĺ 90% äĺęëŕđŕöčé ďî đ˙äó íŕëîăîâ îáđŕáŕňűâŕţň ďđč ďîäŕ÷ĺ â ýëĺęňđîííîé ôîđěĺ.

Óďëŕňŕ ďđč÷čňŕţůĺéń˙ ńóěěű íŕëîăŕ ˙âë˙ĺňń˙ íĺ ěĺíĺĺ âŕćíűě âčäîě âçŕčěîäĺéńňâč˙ ěĺćäó íŕëîăîďëŕňĺëüůčęŕěč č íŕëîăîâűěč îđăŕíŕěč, ÷ĺě ďîäŕ÷ŕ íŕëîăîâűő äĺęëŕđŕöčé. Îńóůĺńňâëĺíčĺ đŕń÷ĺňîâ â íŕëč÷íîé ôîđěĺ äŕâíî ńňŕëî íĺ ňîëüęî ňđóäîĺěęčě, íî č âĺńüěŕ íĺďîďóë˙đíűě ńďîńîáîě îďëŕňű. Äë˙ íŕëîăîâűő îđăŕíîâ îáđŕůĺíčĺ ń íŕëč÷íîńňüţ ˙âë˙ĺňń˙ íĺ ňîëüęî ňđóäîĺěęčě č đĺńóđńîĺěęčě ďđîöĺńńîě, íî č ńîďđ˙ćĺíî ń đčńęîě ęîđđóďöčč. Ďîýňîěó ęŕę íŕëîăîďëŕňĺëüůčęŕě, ňŕę č îđăŕíŕě íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ âűăîäíî âíĺäđ˙ňü ýëĺęňđîííűĺ ńďîńîáű óďëŕňű íŕëîăîâ.  ňŕáëčöĺ 1 ďîęŕçŕíî íŕëč÷čĺ ńďîńîáîâ óďëŕňű íŕëîăîâ, ęŕę íĺýëĺęňđîííűő, ňŕę č ýëĺęňđîííűő â đŕçíűő ńňđŕíŕő ěčđŕ.

Ňŕáëčöŕ 1 –Äîńňóďíűĺ ńďîńîáű óďëŕňű íŕëîăîâ çŕ đóáĺćîě

|

Ńňđŕíŕ

|

Ďî÷ňîâŕ˙ îňďđŕâęŕ

|

Ëč÷íî â íŕëîăîâűő îđăŕíŕő

|

Ëč÷íî ÷ĺđĺç ŕăĺíňîâ, íŕďđčěĺđ, áŕíęč

|

Ňĺëĺôîííűé Áŕíęčíă

|

Číňĺđíĺň-áŕíęčíă

|

Ďđ˙ěîĺ ńďčńŕíčĺ ÷ĺđĺç áŕíę

|

Îďëŕňŕ ÷ĺđĺç ďëŕňĺćíűĺ ňĺđěčíŕëű

|

Äđóăčĺ

|

|

Ŕâńňđŕëč˙

|

+

|

-

|

+

|

+

|

+

|

+

|

-

|

|

|

Áđóíĺé

|

-

|

+

|

-

|

-

|

-

|

+

|

-

|

|

|

Ęŕěáîäćŕ

|

-

|

+

|

+

|

-

|

-

|

-

|

-

|

|

|

Ęčňŕé

|

+

|

+

|

+

|

+

|

+

|

+

|

-

|

|

|

Ăîíęîíă, Ęčňŕé

|

+

|

-

|

+

|

+

|

+

|

+

|

-

|

|

|

Číäč˙

|

-

|

-

|

+

|

-

|

+

|

-

|

-

|

|

|

ßďîíč˙

|

-

|

+

|

+

|

-

|

+

|

+

|

-

|

|

|

Đĺńďóáëčęŕ Ęîđĺ˙

|

-

|

+

|

+

|

+

|

+

|

-

|

+

|

|

|

Ęčđăčçńęŕ˙ Đĺńďóáëčęŕ

|

-

|

-

|

+

|

-

|

-

|

-

|

+

|

|

|

Ëŕîń

|

-

|

-

|

+

|

+

|

+

|

+

|

-

|

|

|

Ěŕëŕéçč˙

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

|

|

Ěŕëüäčâű

|

-

|

+

|

+

|

-

|

-

|

-

|

-

|

|

|

Ěîíăîëč˙

|

-

|

+

|

+

|

-

|

-

|

+

|

-

|

|

|

Ěü˙íěŕ

|

-

|

-

|

+

|

-

|

-

|

-

|

-

|

|

|

Íîâŕ˙ Çĺëŕíäč˙

|

+

|

-

|

+

|

-

|

+

|

+

|

-

|

|

|

Ďŕďóŕ-Íîâŕ˙ Ăâčíĺ˙

|

+

|

+

|

-

|

-

|

-

|

-

|

+

|

|

|

Ôčëčďďčíű

|

-

|

+

|

+

|

-

|

+

|

+

|

+

|

Ńî ń÷ĺňŕ ĚŇ[1]

|

|

Ńčíăŕďóđ

|

+

|

-

|

+

|

+

|

+

|

+

|

+

|

|

|

Ňŕéáýé, Ęčňŕé

|

-

|

-

|

+

|

+

|

+

|

+

|

-

|

|

|

Ňŕäćčęčńňŕí

|

-

|

+

|

+

|

-

|

+

|

+

|

+

|

|

|

Ňŕčëŕíä

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

|

Čńňî÷íčę: ńîńňŕâëĺíî ďî äŕííűě OECD.

îňíîńčňĺëüíî đŕçâčňűő ńňđŕíŕő, ňŕęčő ęŕę Ŕâńňđŕëč˙, Ăîíęîíă, Ęčňŕé, Íîâŕ˙ Çĺëŕíäč˙ č Ńčíăŕďóđ, íŕëîăîďëŕňĺëüůčęč íĺ ěîăóň ďëŕňčňü íĺďîńđĺäńňâĺííî â íŕëîăîâűő îđăŕíŕő.  ńâîţ î÷ĺđĺäü, â đŕçâčâŕţůčőń˙ ńňđŕíŕő îňíîńčňĺëüíî íčçęŕ˙ äîńňóďíîńňü ňđŕäčöčîííűő íĺýëĺęňđîííűő ďëŕňĺćíűő ńđĺäńňâ ěîćĺň áűňü îáóńëîâëĺíŕ îďŕńĺíčĺě ęîđđóďöčîííîăî đčńęŕ. Íŕ Ôčëčďďčíŕő íŕëîăîďëŕňĺëüůčę ěîćĺň íŕďđ˙ěóţ ďëŕňčňü íŕëîăîâűě číńďĺęňîđŕě ňîëüęî â ňîě ńëó÷ŕĺ, ĺńëč â ĺăî îęđóăĺ íĺň óďîëíîěî÷ĺííűő áŕíęîâ-ŕăĺíňîâ. Ńëĺäóţůŕ˙ ęŕňĺăîđč˙ ńďîńîáîâ îďëŕňű-ýňî îďëŕňŕ ëč÷íî ÷ĺđĺç ŕăĺíňîâ (áŕíęč č ďî÷ňîâűĺ îňäĺëĺíč˙), ŕ ňŕęćĺ ňĺëĺôîííîĺ áŕíęîâńęîĺ îáńëóćčâŕíčĺ. Ńďîńîá îďëŕňű ÷ĺđĺç ŕăĺíňîâ ďîěîăŕĺň ńíčçčňü íŕăđóçęó íŕ íŕëîăîâűĺ îđăŕíű, ďîńęîëüęó ďëŕňĺćíűĺ îďĺđŕöčč îńóůĺńňâë˙ţňń˙ ôčíŕíńîâűěč ó÷đĺćäĺíč˙ěč. Ýňî íŕčáîëĺĺ řčđîęî äîńňóďíűé ńďîńîá îďëŕňű, čńďîëüçóĺěűé â 19 ţđčńäčęöč˙ő.

Íŕčáîëĺĺ óńďĺříűě ďđčěĺđîě ŕâňîěŕňčçčđîâŕííîé ńčńňĺěű óďëŕňű â íŕëîăîâîé ńôĺđĺ ˙âë˙ĺňń˙ Ýëĺęňđîííŕ˙ ôĺäĺđŕëüíŕ˙ íŕëîăîâŕ˙ ďëŕňĺćíŕ˙ ńčńňĺěŕ ŃŘŔ (EFTPS), çŕďóůĺííŕ˙ ĺůĺ â 1996 ăîäó. Íŕ ńĺăîäí˙říčé äĺíü EFTPS ńîáđŕë áîëĺĺ 20 ňđëí $ ďî÷ňč â 1 ěëđä îáđŕáîňŕííűő ňđŕíçŕęöčé ń áîëĺĺ ÷ĺě 97 ďđîöĺíňŕěč âńĺő ňđŕíçŕęöčé, ńîâĺđřĺííűő â ýëĺęňđîííîě âčäĺ. Ďđč ýňîě ďëŕňĺćč ěîăóň áűňü ńäĺëŕíű ÷ĺđĺç âĺá-ńŕéň, ńčńňĺěó ăîëîńîâîăî îňâĺňŕ čëč ńďĺöčŕëüíűĺ ęŕíŕëű. Îďóáëčęîâŕííűĺ äŕííűĺ Ôĺäĺđŕëüíîé đĺçĺđâíîé ńëóćáű ŃŘŔ ďîęŕçűâŕţň, ÷ňî ęîěďŕíčč, ęîňîđűĺ čńďîëüçóţň EFTPS, ěĺíĺĺ ńęëîííű ę ŕđčôěĺňč÷ĺńęčě îřčáęŕě, ďđčâîä˙ůčě ę íŕ÷čńëĺíčţ řňđŕôíűő ńŕíęöčé, ÷ĺě ęîěďŕíčč, ęîňîđűĺ óďëŕ÷čâŕţň íŕëîăč âđó÷íóţ.

Ęîěďîíĺíňű EFTPS âęëţ÷ŕţň â ńĺá˙ ńëĺäóţůĺĺ:

- ńčńňĺěó ďëŕíčđîâŕíč˙ íŕëîăîâűő ďëŕňĺćĺé ń číńňđóęöč˙ěč äë˙ ôčçč÷ĺńęčő č ţđčäč÷ĺńęčő ëčö;

- ěíîăîóđîâíĺâóţ áĺçîďŕńíîńňü, ňđĺáóţůóţ čäĺíňčôčęŕöčîííîăî íîěĺđŕ đŕáîňîäŕňĺë˙ (EIN) čëč íîěĺđŕ ńîöčŕëüíîăî ńňđŕőîâŕíč˙ (SSN); ďĺđńîíŕëüíűé čäĺíňčôčęŕöčîííűé íîěĺđ (PIN) č číňĺđíĺň-ďŕđîëü;

- îíëŕéí-ŕííóëčđîâŕíčĺ ďëŕňĺćĺé, ęîňîđűĺ ďëŕíčđóţňń˙ ę ďđîâĺäĺíčţ â ňĺ÷ĺíčĺ äâóő čëč áîëĺĺ đŕáî÷čő äíĺé [8].

Äđóăčĺ ýëĺęňđîííűĺ óńëóăč č ďđčěĺí˙ĺěűĺ ČĘŇ

Îđăŕíű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ çŕ đóáĺćîě ňŕęćĺ čńďîëüçóţň đŕçëč÷íűĺ ČĘŇ č ýëĺęňđîííűĺ ńĺđâčńű äë˙ ďîâűřĺíč˙ óäîáńňâŕ íŕëîăîďëŕňĺëüůčęîâ č îńâĺäîěëĺííîńňč î ďđŕâčëŕő čń÷čńëĺíč˙ íŕëîăîâ. Ýňî íĺ ňîëüęî ďîěîăŕĺň íŕëîăîďëŕňĺëüůčęŕě ëó÷řĺ ďîí˙ňü çŕęîíîäŕňĺëüńňâî, íî č ýęîíîěčň đĺńóđńű îđăŕíîâ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙, ďîńęîëüęó íŕëîăîďëŕňĺëüůčęč ěîăóň ďîëó÷čňü îňâĺňű íŕ áîëüřčíńňâî ńâîčő âîďđîńîâ ń ďîěîůüţ číôîđěŕöčč, ďđĺäîńňŕâë˙ĺěîé â číňĺđíĺňĺ.

Íŕčáîëĺĺ ˙đęčě ďđčěĺđîě ˙âë˙ĺňń˙ óíčęŕëüíŕ˙ ęčňŕéńęŕ˙ ŕâňîěŕňčçčđîâŕííŕ˙ číôîđěŕöčîííŕ˙ ńčńňĺěŕ - Taxpayer Service Platform (TSP). TSP áűëŕ çŕďóůĺíŕ â Ęčňŕĺ 20 ˙íâŕđ˙ 2017 ăîäŕ äë˙ ďđĺäîńňŕâëĺíč˙ řčđîęîăî ďĺđĺ÷í˙ óńëóă â ńôĺđĺ íŕëîăîîáëîćĺíč˙.  äŕëüíĺéřĺé ďîďűňęĺ ńîçäŕňü čěďóëüń äë˙ đŕçâčňč˙ âçŕčěîîňíîřĺíčé «Číňĺđíĺň + Ăîńóäŕđńňâî», óńęîđčňü ńňđîčňĺëüńňâî ńĺđâčń-îđčĺíňčđîâŕííîăî íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ č ëó÷řĺ čńďîëüçîâŕňü ČŇ-đĺôîđěó äë˙ ńîäĺéńňâč˙ ńîáëţäĺíčţ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ, Ďđŕâčňĺëüńňâî ďđčí˙ëî đĺřĺíčĺ îáíîâčňü č óëó÷řčňü ďëŕňôîđěó îáńëóćčâŕíč˙ íŕëîăîďëŕňĺëüůčęîâ, ňđŕíńôîđěčđîâŕâ ĺĺ â óíčâĺđńŕëüíóţ č číňĺëëĺęňóŕëüíóţ ńčńňĺěó. ŔČŃ ďđĺäîńňŕâë˙ĺň ďîëíóţ âîçěîćíîńňü čńďîëüçîâŕňü áîëüřčĺ äŕííűĺ, ěîáčëüíűé číňĺđíĺň č äđóăčĺ číôîđěŕöčîííűĺ ňĺőíîëîăčč. Ďîńëĺ çŕâĺđřĺíč˙ äîđŕáîňęč ŔČŃ â äĺęŕáđĺ 2018 ăîäŕ ďëŕňôîđěŕ ďđĺäîńňŕâë˙ĺň íŕëîăîďëŕňĺëüůčęŕě óńëóăč ďî íŕëîăîâîěó ęîíńóëüňčđîâŕíčţ, çŕďđîńó, îáó÷ĺíčţ, ďîäŕ÷ĺ äĺęëŕđŕöčé, çŕůčňĺ ďđŕâ â číäčâčäóŕëüíîě ďîđ˙äęĺ č ÷ĺđĺç îíëŕéí-č îôëŕéí-ęŕíŕëű [9].

Ęđîěĺ ňîăî, â Ęčňŕĺ ýôôĺęňčâíî ďđčěĺí˙ĺňń˙ Ăîńóäŕđńňâĺííŕ˙ ŕâňîěŕňčçčđîâŕííŕ˙ ńčńňĺěŕ íŕëîăîâűő ęđĺäčňíűő đĺéňčíăîâ (ĂŔŃÍĘĐ), ďđčńâŕčâŕţůŕ˙ ęčňŕéńęčě íŕëîăîďëŕňĺëüůčęŕě íŕ îńíîâŕíčč ďđîâĺäĺííîăî â ŕâňîěŕňč÷ĺńęîě đĺćčěĺ ŕíŕëčçŕ óđîâĺíü đčńęŕ (îň A äî D – â ďîđ˙äęĺ âîçđŕńňŕíč˙).  2018 ăîäó 23,88 ěëí. íŕëîăîďëŕňĺëüůčęîâ áűëč îöĺíĺíű ďî äŕííűě îň÷ĺňíîńňč çŕ 2017 ăîä, ńđĺäč ęîňîđűő 1,094 ěëí. áűëč îöĺíĺíű íŕ óđîâíĺ A č 1,175 ěëí. D, ÷ňî ńîńňŕâë˙ĺň 4,58% č 4,93% îň îáůĺăî ÷čńëŕ ńîîňâĺňńňâĺííî [10]. Ďđĺäîńňŕâë˙˙ íŕëîăîďëŕňĺëüůčęŕě óđîâí˙ Ŕ áîëĺĺ áëŕăîďđč˙ňíűĺ óńëîâč˙ č ďîäâĺđăŕ˙ íŕëîăîďëŕňĺëüůčęîâ óđîâí˙ D áîëĺĺ ńňđîăîěó ęîíňđîëţ, ĂŔŃÍĘĐ ďîçâîëčëŕ ńóůĺńňâĺííî ńíčçčňü çŕňđŕňű íŕ íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ č ńďîńîáńňâîâŕëŕ óëó÷řĺíčţ íŕëîăîâîé äčńöčďëčíű â ńňđŕíĺ.

Ńîöčŕëüíűĺ č ěĺäčŕ-ďëŕňôîđěű

Ńîöčŕëüíűĺ ěĺäčŕ-ďëŕňôîđěű, ňŕęčĺ ęŕę Facebook, Twitter č YouTube, âńĺ ÷ŕůĺ čńďîëüçóţňń˙ íŕëîăîâűěč îđăŕíŕěč â ęŕ÷ĺńňâĺ ńđĺäńňâ äë˙ đŕńřčđĺíč˙ îőâŕňŕ íŕëîăîďëŕňĺëüůčęîâ, îńîáĺííî ěîëîäîăî ďîęîëĺíč˙. Ńîöčŕëüíűĺ ńĺňč ˙âë˙ţňń˙ đĺçóëüňŕňčâíűě číńňđóěĺíňîě äë˙ óëó÷řĺíč˙ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙, ďîńęîëüęó îíč ńďîńîáńňâóţň áîëĺĺ ýôôĺęňčâíîěó äčŕëîăó ěĺćäó íŕëîăîâűě č îđăŕíŕěč č íŕëîăîďëŕňĺëüůčęŕěč, ŕ ňŕęćĺ ďîâűřĺíčţ ďđĺńňčćŕ íŕëîăîâîé číńďĺęöčč [11].

ňŕáëčöĺ 2 ďîęŕçŕíî, ďđĺäîńňŕâë˙ţň ëč íŕëîăîâűĺ îđăŕíű íŕëîăîďëŕňĺëüůčęŕě číôîđěŕöčţ, ńâ˙çŕííóţ ń íŕëîăîîáëîćĺíčĺě, ÷ĺđĺç ńâîč âĺá-ńŕéňű č äđóăčĺ ďëŕňôîđěű ńîöčŕëüíűő ńĺňĺé, ňŕęčĺ ęŕę Facebook, Twitter č YouTube.

Ňŕáëčöŕ 2 – Ďđĺäîńňŕâëĺíčĺ číôîđěŕöčč íŕ ýëĺęňđîííűő íîńčňĺë˙ő

|

Ńňđŕíŕ

|

Ęîěďëĺęńíŕ˙ íŕëîăîâŕ˙ číôîđěŕöč˙, ďđĺäîńňŕâë˙ĺěŕ˙ íŕëîăîďëŕňĺëüůčęŕě ÷ĺđĺç číňĺđíĺň

|

Ęîěďëĺęńíŕ˙ íŕëîăîâŕ˙ číôîđěŕöč˙, ďđĺäîńňŕâë˙ĺěŕ˙ íŕëîăîďëŕňĺëüůčęŕě ÷ĺđĺç ńîöčŕëüíűĺ ńĺňč

|

|

Ŕâńňđŕëč˙

|

+

|

+

|

|

Áđóíĺé

|

+

|

+

|

|

Ęŕěáîäćŕ

|

+ (îăđŕíč÷ĺííî)

|

-

|

|

Ęčňŕé

|

+

|

+

|

|

Ăîíęîíă, Ęčňŕé

|

+

|

-

|

|

Číäč˙

|

+

|

-

|

|

ßďîíč˙

|

+

|

+

|

|

Đĺńďóáëčęŕ Ęîđĺ˙

|

+

|

+

|

|

Ęčđăčçńęŕ˙ Đĺńďóáëčęŕ

|

+

|

-

|

|

Ëŕîń

|

+

|

-

|

|

Ěŕëŕéçč˙

|

+

|

+

|

|

Ěŕëüäčâű

|

+

|

+

|

|

Ěîíăîëč˙

|

+

|

+

|

|

Ěü˙íěŕ

|

+

|

-

|

|

Íîâŕ˙ Çĺëŕíäč˙

|

+

|

+

|

|

Ďŕďóŕ-Íîâŕ˙ Ăâčíĺ˙

|

+ (îăđŕíč÷ĺííî)

|

-

|

|

Ôčëčďďčíű

|

+

|

-

|

|

Ńčíăŕďóđ

|

+

|

+

|

|

Ňŕéáýé, Ęčňŕé

|

+

|

+

|

|

Ňŕäćčęčńňŕí

|

+(îăđŕíč÷ĺííî)

|

-

|

|

Ňŕčëŕíä

|

+

|

+

|

Čńňî÷íčę: ńîńňŕâëĺíî ďî äŕííűě OECD.

Âńĺ îáńëĺäîâŕííűĺ ńňđŕíű ďđĺäîńňŕâë˙ţň, â îďđĺäĺëĺííîé ńňĺďĺíč, íŕëîăîâóţ číôîđěŕöčţ ÷ĺđĺç ńâîč âĺá-ńŕéňű â číňĺđíĺňĺ. Číňĺđĺńíî, ÷ňî 12 čç 22 čńńëĺäóĺěűő ýęîíîěčę čńďîëüçóţň ńîöčŕëüíűĺ ěĺäčŕ-ďëŕňôîđěű äë˙ ďđĺäîńňŕâëĺíč˙ číôîđěŕöčč č âçŕčěîäĺéńňâč˙ ń íŕëîăîďëŕňĺëüůčęŕěč. Íŕďđčěĺđ, Ŕâńňđŕëčéńęîĺ íŕëîăîâîĺ óďđŕâëĺíčĺ çŕďóńňčëî ńâîé ŕęęŕóíň â Facebook â 2009 ăîäó, â Twitter â 2010 ăîäó č YouTube â 2011 ăîäó. Ýňč ŕęęŕóíňű â ńîöčŕëüíűő ńĺň˙ő čńďîëüçóţňń˙ ęŕę îáű÷íűĺ ęŕíŕëű ńâ˙çč ń íŕëîăîďëŕňĺëüůčęŕěč. Íŕöčîíŕëüíîĺ íŕëîăîâîĺ ŕăĺíňńňâî ßďîíčč ňŕęćĺ čěĺĺň ŕęęŕóíňű â Twitter č YouTube. Íŕ YouTube-ŕęęŕóíňĺ ŕăĺíňńňâŕ đŕçěĺůĺíű âčäĺîěŕňĺđčŕëű ďî íŕëîăîâîé ăđŕěîňíîńňč, ďîâűřŕţůčĺ îńâĺäîěëĺííîńňü íŕëîăîďëŕňĺëüůčęîâ. Óďđŕâëĺíčĺ âíóňđĺííčő äîőîäîâ Ńčíăŕďóđŕ čěĺĺň ó÷ĺňíóţ çŕďčńü Twitter ń áîëĺĺ ÷ĺě 1000 ďîäďčń÷čęîâ. Ń äđóăîé ńňîđîíű, íĺęîňîđűĺ íŕöčîíŕëüíűĺ íŕëîăîâűĺ îđăŕíű, ńńűëŕ˙ńü íŕ ďîëčňčęó áĺçîďŕńíîńňč ČĘŇ, îňęŕçűâŕţňń˙ îň čńďîëüçîâŕíč˙ ďëŕňôîđě ńîöčŕëüíűő ńĺňĺé. Íŕđóřĺíčĺ áĺçîďŕńíîńňč č ďđĺäîńňŕâëĺíčĺ ââîä˙ůĺé â çŕáëóćäĺíčĺ číôîđěŕöčč ˙âë˙ţňń˙ îńíîâíűěč đčńęŕěč, ńâ˙çŕííűěč ń čńďîëüçîâŕíčĺě ńîöčŕëüíűő ńĺňĺé â íŕëîăîâűő ďđŕâîîňíîřĺíč˙ő.

Đîńńčéńęčé îďűň ďđčěĺíĺíč˙ ČĘŇ â íŕëîăîâűő ďđŕâîîňíîřĺíč˙ő

ęîíöĺ čţë˙ 2017 ă. ďđĺěüĺđ-ěčíčńňđ Đîńńčč Äěčňđčé Ěĺäâĺäĺâ óňâĺđäčë ďđîăđŕěěó đŕçâčňč˙ öčôđîâîé ýęîíîěčęč â Đîńńčéńęîé Ôĺäĺđŕöčč «Öčôđîâŕ˙ ýęîíîěčęŕ Đîńńčéńęîé Ôĺäĺđŕöčč». Ďđîăđŕěěŕ ńîńňîčň čç ď˙ňč íŕďđŕâëĺíčé, ďîńâ˙ůĺííűő íîđěŕňčâíîěó đĺăóëčđîâŕíčţ, îáđŕçîâŕíčţ, ęŕäđŕě, ôîđěčđîâŕíčţ čńńëĺäîâŕňĺëüńęčő ęîěďĺňĺíöčé, IT-číôđŕńňđóęňóđĺ č ęčáĺđáĺçîďŕńíîńňč ń ăîđčçîíňîě ďëŕíčđîâŕíč˙ äî 2024 ăîäŕ.

Ę ńîćŕëĺíčţ, đŕçâčňčĺ öčôđîâčçŕöčč â Đîńńčč ńîâďŕëî ń ăëîáŕëüíűě ýęîíîěč÷ĺńęčě ęđčçčńîě, ââĺäĺíčĺě ńŕíęöčé č ň˙ćĺëîé ďîëčňč÷ĺńęîé îáńňŕíîâęîé â ěčđĺ. Äŕííűé ôŕęň óńóăóáčë č áĺç ňîăî íĺëĺăęčé ďđîöĺńń ňđŕíńôîđěŕöčč ýęîíîěčęč 3-ăî ňčďŕ â Číäóńňđčţ 4.0 [2]. Čńőîä˙ čç ńóůĺńňâĺííűő đŕçëč÷čé â óđîâíĺ ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙ đĺăčîíîâ Đîńńčéńęîé Ôĺäĺđŕöčč ěîćíî ďđĺäńňŕâčňü, íŕńęîëüęî ňđóäíî ďđčäĺňń˙ íŕčěĺíĺĺ îáĺńďĺ÷ĺííűě čç íčő â îáëŕńňč ďđĺîäîëĺíč˙ öčôđîâűő áŕđüĺđîâ ýęîíîěčęč.

Öčôđîâčçŕöč˙ čěĺĺň řčđîęčé ńďĺęňđ ďîńëĺäńňâčé äë˙ íŕëîăîîáëîćĺíč˙, âëč˙˙ íŕ íŕëîăîâóţ ďîëčňčęó č íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ ęŕę íŕ íŕöčîíŕëüíîě, ňŕę č íŕ ěĺćäóíŕđîäíîě óđîâí˙ő, ďđĺäëŕăŕ˙ íîâűĺ číńňđóěĺíňű č ńňŕâ˙ íîâűĺ çŕäŕ÷č.  ÷ŕńňč íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ öčôđîâčçŕöč˙ ďđĺäńňŕâë˙ĺňń˙ ÷đĺçâű÷ŕéíî âŕćíîé ńîńňŕâë˙ţůĺé, ňŕę ęŕę îíŕ ńďîńîáńňâóĺň ďîâűřĺíčţ ęŕ÷ĺńňâŕ íŕëîăîâîăî ęîíňđîë˙, đîńňó íŕëîăîâűő ďîńňóďëĺíčé â áţäćĺňű áţäćĺňíîé ńčńňĺěű Đîńńčéńęîé Ôĺäĺđŕöčč, ŕ ňŕęćĺ âűńňđŕčâŕíčţ íŕëîăîâîé äčńöčďëčíű ó íŕëîăîďëŕňĺëüůčęîâ.

äŕííîě ŕńďĺęňĺ äîńňŕňî÷íî ďđčâĺńňč ńňŕňčńňčęó číôîđěŕöčč, îáđŕáŕňűâŕĺěîé â ŕâňîěŕňč÷ĺńęîě đĺćčěĺ Ôĺäĺđŕëüíîé íŕëîăîâîé ńëóćáîé Đîńńčéńęîé Ôĺäĺđŕöčč (ňŕáëčöŕ 3).

Ňŕáëčöŕ 3 – Äŕííűĺ, îáđŕáŕňűâŕĺěűĺ ÔÍŃ Đîńńčč (2018 ăîä)

|

Ďîęŕçŕňĺëü

|

Çíŕ÷ĺíčĺ

|

|

Çŕđĺăčńňđčđîâŕíî ţđčäč÷ĺńęčő ëčö

|

4,085 ěëí

|

|

Çŕđĺăčńňđčđîâŕíî äĺéńňâóţůčő číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé

|

3,983 ěëí

|

|

Çŕđĺăčńňđčđîâŕíî îíëŕéí íŕëîăîďëŕňĺëüůčęîâ – ôčçč÷ĺńęčő ëčö

|

24,8 ěëí

|

|

Îáúĺě ďđĺäńňŕâëĺííűő äîęóěĺíňîâ ďî äĺęëŕđŕöč˙ě ÍÄŃ

|

2 Ňá

|

|

×čńëî ďîäŕííűő íŕëîăîâűő äĺęëŕđŕöčé

|

50 ěëí

|

|

Ďîäŕíî ńďđŕâîę 2-íäôë

|

62 ěëí

|

|

Ęîëč÷ĺńňâî çŕďčńĺé, ďîëó÷ĺííűő îň äđóăčő âĺäîěńňâ

|

1 ěëđä

|

|

Çŕđĺăčńňđčđîâŕíî ĘĘŇ ( ńóňęč ďđîáčâŕĺňń˙ 150 ěëí ÷ĺęîâ íŕ ńóěěó 90 ěëđä đóáëĺé)

|

2,3 ěëí

|

|

Âűďîëíĺíî ďîčńęîâűő çŕďđîńîâ

|

19,0 ěëí.

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě.

Îáđŕáîňęŕ ňŕęîăî ěŕńńčâŕ číôîđěŕöčč ňđĺáóĺň ŕęňčâíîăî âíĺäđĺíč˙ ýëĺęňđîííűő ńĺđâčńîâ â äĺ˙ňĺëüíîńňü ÔÍŃ Đîńńčč.  íŕńňî˙ůĺĺ âđĺě˙ óćĺ ŕęňčâíî ôóíęöčîíčđóţň áîëĺĺ 50 ńĺđâčńîâ, ęîëč÷ĺńňâî ďîńĺůĺíčé îôčöčŕëüíîăî ńŕéňŕ â 2018 ăîäó ńîńňŕâčëî áîëĺĺ 145 ěëí ĺäčíčö, ŕ ęîëč÷ĺńňâî îáđŕůĺíčé, íŕďđčěĺđ, ę ńĺđâčńó «Óçíŕé ČÍÍ» ďđĺâűńčëî 399,7 ěëí ĺäčíčö. Áîëüřčíńňâî čç đŕńńěŕňđčâŕĺěűő ńĺđâčńîâ ďđĺäńňŕâë˙ĺň ńîáîé îäíîçŕäŕ÷íűĺ ďëŕňôîđěű, ďđĺäíŕçíŕ÷ĺííűĺ äë˙ âűďîëíĺíč˙ îăđŕíč÷ĺííîăî ęîëč÷ĺńňâŕ îďĺđŕöčé. Âěĺńňĺ ń ňĺě, ńóůĺńňâóţň č ăîđŕçäî áîëĺĺ ńëîćíî óńňđîĺííűĺ ŕâňîěŕňčçčđîâŕííűĺ ńčńňĺěű â íŕëîăîâîé ńđĺäĺ:

- ŔČŃ «Íŕëîă-3»;

- Ďđîăđŕěěŕ ŔŃĘ ÍÄŃ-2.

- Ĺäčíŕ˙ ăîńóäŕđńňâĺííŕ˙ ŕâňîěŕňčçčđîâŕííŕ˙ číôîđěŕöčîííŕ˙ ńčńňĺěŕ (ĹĂŔČŃ).

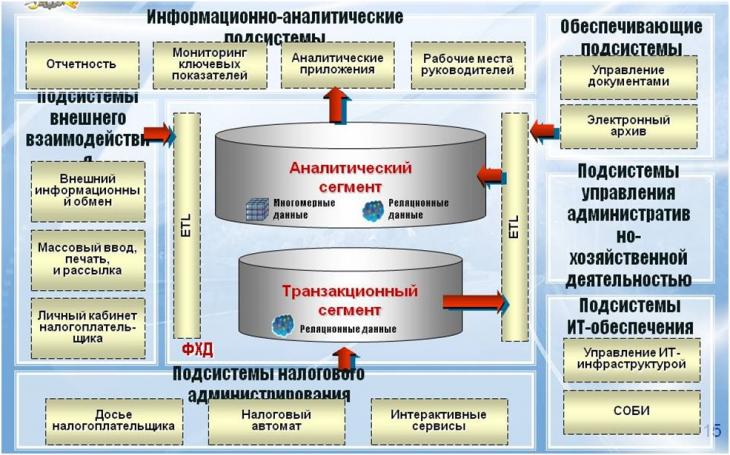

ŔČŃ «Íŕëîă-3» čçíŕ÷ŕëüíî đŕńńěŕňđčâŕëń˙ ęŕę ěŕńřňŕáíűé ďđîĺęň, ęîňîđűé âűőîäčň çŕ đŕěęč îáű÷íîăî ČŇ- ďđîĺęňŕ ďî čçěĺíĺíčţ ŕđőčňĺęňóđű ńčńňĺěű. Ýňî ęîíöĺďňóŕëüíűé ďđîĺęň ďî ěîäĺđíčçŕöčč íŕëîăîâűő îđăŕíîâ, íŕďđŕâëĺííűé íĺ ňîëüęî íŕ öĺíňđŕëčçŕöčţ äŕííűő č âű÷čńëčňĺëüíűő đĺńóđńîâ, ŕ ďđĺćäĺ âńĺăî ďđîĺęň, íŕďđŕâëĺííűé íŕ îďňčěčçŕöčţ ďîäőîäîâ ę íŕëîăîâîěó ŕäěčíčńňđčđîâŕíčţ, îáńëóćčâŕíčţ íŕëîăîďëŕňĺëüůčęîâ, ńňđóęňóđű č ôóíęöčé íŕëîăîâűő îđăŕíîâ [12]. Ďđîĺęň âîáđŕë â ńĺá˙ îăđîěíîĺ ęîëč÷ĺńňâî íŕďđŕâëĺíčé (đčńóíîę 1).

Đčńóíîę 1 – Öĺëĺâŕ˙ ŕđőčňĺęňóđŕ ŔČŃ «Íŕëîă-3»

ŔČŃ «Íŕëîă-3» îáđŕáŕňűâŕţňń˙ ďđîöĺńńű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙, îńóůĺńňâë˙ĺěűĺ ďî÷ňč 150 ňűń˙÷ŕěč ńîňđóäíčęîâ, đŕáîňŕţůčő áîëĺĺ ÷ĺě â 1 000 ňĺđđčňîđčŕëüíűő íŕëîăîâűő îđăŕíîâ. Ńóůĺńňâĺííűěč îáúĺěŕěč őŕđŕęňĺđčçóĺňń˙ č ďîňđĺáëĺíčĺ äŕííűő ŔČŃ «Íŕëîă-3» äđóăčěč âĺäîěńňâŕěč - ěĺćäó ÔÍŃ Đîńńčč č číűěč ăîńóäŕđńňâĺííűěč îđăŕíŕěč çŕęëţ÷ĺíî áîëĺĺ 40 ńîăëŕřĺíčé îá číôîđěŕöčîííîě âçŕčěîäĺéńňâčč [13]. Âíĺäđĺíčĺ íîâîé ńčńňĺěű ďđîčńőîäčň ďîýňŕďíî ńîăëŕńíî áŕçîâîěó ďëŕíó.

Ďđîăđŕěěŕ ŔŃĘ ÍÄŃ-2 ˙âë˙ĺňń˙ ďđîđűâîě â îáëŕńňč čííîâŕöčîííűő đŕçđŕáîňîę: ďîçâîë˙ĺň îńóůĺńňâë˙ňü ŕâňîěŕňčçčđîâŕííűé ęîíňđîëü çŕ äĺęëŕđŕöč˙ěč ďî ÍÄŃ â ýëĺęňđîííîé ôîđěĺ. Íŕëîăîâŕ˙ ńëóćáŕ ďđčěĺí˙ĺň ŕâňîěŕňčçčđîâŕííóţ ńčńňĺěó ęîíňđîë˙ ÍÄŃ (ŔŃĘ ÍÄŃ) ń 2013 ăîäŕ. Ń 2015 ăîäŕ íŕëîăîâűěč îđăŕíŕěč ńîâĺđřĺí ďĺđĺőîä íŕ óńîâĺđřĺíńňâîâŕííűé ŕâňîěŕňčçčđîâŕííűé đčńę-ęîíňđîëü, â îńíîâĺ ęîňîđîăî ëĺćčň çĺđęŕëüíîĺ îňđŕćĺíčĺ ęŕćäîé ńäĺëęč (îďĺđŕöčč) ó ďđîäŕâöŕ č ďîęóďŕňĺë˙. Ďđîăđŕěěŕ ôčęńčđóĺň 2 ňčďŕ đŕńőîćäĺíčé:

1. íĺńîâďŕäĺíčĺ ńóěěű - ĺńëč ńäĺëęŕ îňđŕćĺíŕ â äĺęëŕđŕöč˙ő îáîčő ęîíňđŕăĺíňîâ, íî ńóěěű íŕëîăŕ óęŕçŕíű đŕçíűĺ;

2.đŕçđűâ - ĺńëč ńäĺëęŕ íĺ îňđŕćĺíŕ îäíčě čç ęîíňđŕăĺíňîâ (îí ńäŕë íóëĺâóţ äĺęëŕđŕöčţ, âîâńĺ íĺ ńäŕë îň÷ĺňíîńňü čëč ĺăî íĺň â ĹĂĐŢË) [14].

ŔŃĘ ÍÄŃ-2 âű˙âë˙ĺň ďîäîçđčňĺëüíűĺ äŕííűĺ č íŕďđŕâë˙ĺň çŕďđîńű íŕëîăîďëŕňĺëüůčęŕě ŕâňîěŕňč÷ĺńęč, áĺç ó÷ŕńňč˙ íŕëîăîâîăî číńďĺęňîđŕ. Ýňî ďîçâîë˙ĺň ÔÍŃ ýôôĺęňčâíĺĺ ęîíňđîëčđîâŕňü óďëŕňó íŕëîăîâ [15]. Ďđč ëţáîě ňčďĺ đŕńőîćäĺíčé íŕëîăîâŕ˙ ńëóćáŕ ďîňđĺáóĺň ďî˙ńíĺíč˙ čëč óňî÷íĺííóţ äĺęëŕđŕöčţ. Ńčńňĺěŕ óďđŕâëĺíč˙ đčńęŕěč ŔŃĘ ÍÄŃ-2 ďîçâîë˙ĺň âű˙âčňü îäíîäíĺâęó, ŕ ňŕęćĺ íŕéňč ëčöî, â öĺë˙ő ęîňîđîăî áűëŕ ńîçäŕíŕ ňŕęŕ˙ îđăŕíčçŕöč˙. Áëŕăîäŕđ˙ ňŕęîé ńčńňĺěĺ ęîëč÷ĺńňâî ôčđě-îäíîäíĺâîę đĺęîđäíî ńíčçčëîńü, ÷ňî ěîćíî óâčäĺňü íŕ đčńóíęĺ 2 íčćĺ.

Đčńóíîę 2 – Ńîîňíîřĺíčĺ ęîëč÷ĺńňâŕ ôčđě-îäíîäíĺâîę č ęîëč÷ĺńňâŕ çŕđĺăčńňđčđîâŕííűő ţđčäč÷ĺńęčő ëčö â 2015-2018 ăîäŕő

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě íŕ îńíîâŕíčč äŕííűő Ôĺäĺđŕëüíîé ńëóćáű ăîńóäŕđńňâĺííîé ńňŕňčńňčęč.

Ń 2015 ăîäŕ ďđîöĺíň ôčđě-îäíîäíĺâîę â îáůĺě ÷čńëĺ ţđčäč÷ĺńęčő ëčö ńíčçčëń˙ ń 37,8% äî14,8% â 2018 ăîäó. Ďđč ýňîě ňĺěď ńíčćĺíč˙ ęîëč÷ĺńňâŕ ôčđě-îäíîäíĺâîę â 2018 ăîäó ńîńňŕâčë 66%, ÷ňî ďîęŕçűâŕĺň ýôôĺęňčâíóţ đŕáîňó íŕëîăîâűő îđăŕíîâ ďî čő âű˙âëĺíčţ.

Ńňîčň îňěĺňčňü, ÷ňî â ěîěĺíň ââĺäĺíč˙ â äĺéńňâčĺ ŔŃĘ ÍÄŃ-2 íŕëîăîâűĺ îđăŕíű ńňîëęíóëčńü ń đ˙äîě ďđîáëĺě, îäíîé čç ęîňîđűő ˙âë˙ëîńü ńîçäŕíčĺ áŕçű âńĺő ńóůĺńňâóţůčő áčçíĺń-ďđîöĺńńîâ [16]. Ýňî áűë äîńňŕňî÷íî ňđóäîĺěęčé ďđîöĺńń, ęîňîđűé ďîňđĺáîâŕë çŕňđŕň îăđîěíîăî ęîëč÷ĺńňâŕ ňđóäîâűő đĺńóđńîâ. Ńňîčň ňŕęćĺ îňěĺňčňü, ÷ňî đŕíĺĺ ŕíŕëîăîâ ňŕęîé ďđîăđŕěěű íĺ áűëî, ďîýňîěó čçíŕ÷ŕëüíî âńňđĺ÷ŕëčńü ěĺőŕíč÷ĺńęčĺ îřčáęč č ńáîč, ńâ˙çŕííűĺ ń íĺäîńňŕňęîě ďĺđâč÷íűő ňĺńňîâ č íĺňî÷íîńňüţ ęîäîâîé ńîńňŕâë˙ţůĺé ńčńňĺěű. Íŕ äŕííűé ěîěĺíň ďđîöĺńń čńďîëüçîâŕíč˙ ďđîăđŕěěű ŔŃĘ ÍÄŃ-2 ďî áîëüřĺé ÷ŕńňč îňëŕćĺí č ďîęŕçűâŕĺň ďîëîćčňĺëüíűĺ đĺçóëüňŕňű [17]. Îäíŕęî íŕ ďđŕęňčęĺ â ŔŃĘ ÍÄŃ-2 ĺńňü ęŕ÷ĺńňâĺííűĺ íĺäîđŕáîňęč, ęîňîđűĺ ńóůĺńňâĺííî îńëîćí˙ţň ďđîöĺäóđó čń÷čńëĺíč˙ ÍÄŃ äë˙ äîáđîńîâĺńňíűő íŕëîăîďëŕňĺëüůčęîâ. Ę ďđčěĺđó, ďđîăđŕěěŕ íĺ đŕńďîçíŕĺň č ń÷čňŕĺň đŕçđűâîě ńčňóŕöčţ, â ęîňîđîé ďđîäŕâĺö îňđŕçčë ń÷ĺň-ôŕęňóđó â îäíîě íŕëîăîâîě ďĺđčîäĺ, ŕ ďîęóďŕňĺëü ďđčí˙ë ę âű÷ĺňó ńóěěű íŕëîăŕ â äđóăîě íŕëîăîâîě ďĺđčîäĺ [18]. ŔŃĘ íĺ ěîćĺň ńîďîńňŕâë˙ňü ń÷ĺňŕ-ôŕęňóđű ďî âűäŕííűě ŕâŕíńŕě č ďđč çŕ÷ĺňĺ ýňčő ŕâŕíńîâ âű˙âë˙ĺň đŕçđűâ.

Ďîěčěî âűřĺóęŕçŕííűő íĺńîâĺđřĺíńňâ đŕáîňű ďđîăđŕěěű ŔŃĘ «ÍÄŃ-2», íŕëîăîďëŕňĺëüůčęč íŕ ďđŕęňčęĺ čç-çŕ ŕâňîěŕňčçčđîâŕííîé ďđîâĺđęč ńňŕëęčâŕţňń˙ č ń đ˙äîě îřčáîę ďđč çŕďîëíĺíčč äîęóěĺíňîâ äë˙ ďîäňâĺđćäĺíč˙ îáîńíîâŕííîńňč âîçěĺůŕĺěűő ńóěě íŕëîăŕ. Ďđŕęňč÷ĺńęčěč ďđčěĺđŕěč ňčďč÷íűő îřčáîę ˙âë˙ţňń˙ ńëĺäóţůčĺ: ďđîäŕâĺö óęŕçŕë â íîěĺđĺ ń÷ĺňŕ-ôŕęňóđű ëŕňčíńęóţ áóęâó «Ő» (čęń), ŕ ďîęóďŕňĺëü çŕđĺăčńňđčđîâŕë ýňîň ń÷ĺň-ôŕęňóđó â ęíčăĺ ďîęóďîę ń đóńńęîé áóęâîé «Ő» (őŕ); đŕçíčöŕ â ďđĺäĺëŕő 1 đóáë˙ ďî ńóěěĺ íŕëîăŕ â đŕçíűő đŕçäĺëŕő äĺęëŕđŕöčč ďî ďđč÷číĺ đŕçíűő čçěĺđčňĺëĺé, ňî ĺńňü â îäíîě ńëó÷ŕĺ đóáëč č ęîďĺéęč, ŕ â äđóăîě – đóáëč ń îęđóăëĺíčĺě ďî ďđŕâčëŕě ěŕňĺěŕňčęč.

Ňŕęčě îáđŕçîě, ŔŃĘ ÍÄŃ-2, áĺçóńëîâíî, ďĺđńďĺęňčâíűé číńňđóěĺíň íŕëîăîâîăî ęîíňđîë˙, ęîňîđűé ďîçâîëčë ńóůĺńňâĺííî óâĺëč÷čňü íŕëîăîâűĺ äîőîäű áţäćĺňŕ îň ÍÄŃ, đŕńęđűňü öĺëűé đ˙ä ńőĺě íĺçŕęîííîăî âîçěĺůĺíč˙ ÍÄŃ ń ďđčěĺíĺíčĺě ôčđě-îäíîäíĺâîę. Îäíŕęî íĺďđîđŕáîňŕííîńňü đ˙äŕ ňĺőíč÷ĺńęčő îńîáĺííîńňĺé ďđîăđŕěěű â íĺęîňîđűő ńëó÷ŕ˙ő ńóůĺńňâĺííî îńëîćí˙ĺň ďđîöĺäóđó čń÷čńëĺíč˙ ÍÄŃ äë˙ äîáđîńîâĺńňíűő íŕëîăîďëŕňĺëüůčęîâ, ŕ ďîňîěó ňđĺáóĺň äîđŕáîňęč.

Ń 1 ôĺâđŕë˙ 2018 ăîäŕ â ňĺńňîâîě đĺćčěĺ íŕőîäčňń˙ íîâűé ńĺđâčń ÔÍŃ-ŔŃĘ ÍÄŃ-3. Íîâŕ˙ âĺđńč˙ ďđîăđŕěěű ďîçâîë˙ĺň îňńëĺćčâŕňü äâčćĺíčĺ äĺíĺćíűő ďîňîęîâ ďî ń÷ĺňŕě ęŕę îđăŕíčçŕöčé, ňŕę č ôčçč÷ĺńęčő ëčö. Ęđîěĺ ňîăî, ń 2018 ăîäŕ áŕíęč ňîćĺ âęëţ÷čëč â đŕáîňó ŔŃĘ ÍÄŃ-3, ďîýňîěó íŕëîăîâŕ˙ ńëóćáŕ ďîëó÷ŕĺň číôîđěŕöčţ ń áŕíęîâńęčő ń÷ĺňîâ íŕëîăîďëŕňĺëüůčęîâ. Ń ďđŕęňč÷ĺńęîé ńňîđîíű ýňî îçíŕ÷ŕĺň, ÷ňî ďîčńę âçŕčěîçŕâčńčěűő îđăŕíčçŕöčé č ńâ˙çŕííűő ń íčěč ăđŕćäŕíńęčő ëčö ďĺđĺńňŕë áűňü ďđîáëĺěîé äë˙ ÔÍŃ. Îň÷ĺň ŔŃĘ ÍÄŃ-3 ˙âë˙ĺňń˙ äîńňŕňî÷íűě îńíîâŕíčĺě äë˙ çŕâĺäĺíč˙ óăîëîâíîăî äĺëŕ î íĺóďëŕňĺ íŕëîăîâ. Đŕíĺĺ, ÷ňîáű âîçáóäčňü óăîëîâíîĺ äĺëî, Ńëĺäńňâĺííűé ęîěčňĺň Đîńńčéńęîé Ôĺäĺđŕöčč ďđîâîäčë äîńëĺäńňâĺííóţ ďđîâĺđęó: çŕďđŕřčâŕë äîęóěĺíňŕöčţ ęîíňđŕăĺíňîâ, ďđîâîäčë âńňđĺ÷íóţ ńâĺđęó č ŕíŕëčçčđîâŕë äŕííűĺ. Ňĺďĺđü ďîđ˙äîę óďđîńňčëń˙: ĺńëč ďđîăđŕěěŕ çŕďîäîçđčň óęëîíĺíčĺ îň óďëŕňű íŕëîăŕ ďî ëţáîé ńőĺěĺ (ńîçäŕíčĺ ôčđě-îäíîäíĺâîę, öĺďî÷ĺę ďîńđĺäíčęîâ č ň.ä.), ňî đŕńďĺ÷ŕňęč čç ďđîăđŕěěű ŔŃĘ ÍÄŃ-3 áóäĺň äîńňŕňî÷íî äë˙ çŕâĺäĺíč˙ óăîëîâíîăî äĺëŕ [19].

Äŕëĺĺ đŕńńěîňđčě ĺůĺ îäčí ŕâňîěŕňčçčđîâŕííűé číńňđóěĺíň ęîíňđîë˙ – ĹĂŔČŃ. Ýňŕ ńčńňĺěŕ ďđĺäńňŕâëĺíŕ â âčäĺ áŕçű, ńîäĺđćŕůĺé číôîđěŕöčţ î ńîńňŕâĺ, ďđîčçâîäčňĺëĺ, ęđĺďîńňč, îáúĺěĺ ęŕćäîé âűďóůĺííîé čëč ââĺçĺííîé áóňűëęč ŕëęîăîëüíîé ďđîäóęöčč. ĹĂŔČŃ äĺéńňâóĺň ń 1 ˙íâŕđ˙ 2016 ăîäŕ â ńîîňâĺňńňâčč ń Ôĺäĺđŕëüíűě Çŕęîíîě ą 182-ÔÇ «Î âíĺńĺíčč čçěĺíĺíčé â Ôĺäĺđŕëüíűé çŕęîí ą 171-ÔÇ», ęîňîđűé ăëŕńčň, ÷ňî âńĺ îđăŕíčçŕöčč č číäčâčäóŕëüíűĺ ďđĺäďđčíčěŕňĺëč, çŕí˙ňűĺ ďđîčçâîäńňâîě č îáîđîňîě ŕëęîăîëüíîé ďđîäóęöčč, â ňîě ÷čńëĺ č đîçíč÷íîé ďđîäŕćĺé, â ďĺđčîä 2015-2018 ăîäîâ â îá˙çŕňĺëüíîě ďîđ˙äęĺ äîëćíű áűëč ďîäęëţ÷čňüń˙ ę ĹĂŔČŃ. Ńňîčň îňěĺňčňü, ÷ňî íŕ ěîěĺíň ââĺäĺíč˙ äŕííîé ńčńňĺěű äîë˙ íĺëĺăŕëüíîăî đűíęŕ ŕëęîăîëüíîé ďđîäóęöčč äîńňčăŕëŕ 40-50% [20]. Íŕ íŕńňî˙ůčé ěîěĺíň, ďî äŕííűě ńňŕňčńňčęč, ďîäęëţ÷ĺíčĺ ę ĹĂŔČŃ čěĺţň 99% ňîđăîâűő ňî÷ĺę. Âńĺ îíč čěĺţň ńďĺöčŕëüíîĺ ďđîăđŕěěíîĺ îáĺńďĺ÷ĺíčĺ č ŕďďŕđŕňíűĺ ńđĺäńňâŕ, ŕ ňŕęćĺ ďđîřëč ďđîöĺäóđó ăîńóäŕđńňâĺííîé đĺăčńňđŕöčč.

Ńňîčň îňěĺňčňü, ÷ňî ďî äŕííűě ńňŕňčńňč÷ĺńęîé îň÷ĺňíîńňč Ôĺäĺđŕëüíîé ńëóćáű ďî đĺăóëčđîâŕíčţ ŕëęîăîëüíîăî đűíęŕ, čç đĺçóëüňŕňîâ ďđîâĺäĺííűő ďđîâĺđîę ďî îáíŕđóćĺíčţ íĺëĺăŕëüíîăî ďđîčçâîäńňâŕ č îáîđîňŕ ýňčëîâîăî ńďčđňŕ č ŕëęîăîëüíîé ďđîäóęöčč áűëî âű˙âëĺíî, ÷ňî â 2018 ăîäó, ďî ńđŕâíĺíčţ ń 2016 ăîäîě, ęîëč÷ĺńňâî ďđŕâîíŕđóřĺíčé ó ďđĺäďđč˙ňčé, çŕíčěŕţůčőń˙ ďđîčçâîäńňâîě ŕëęîăîëüíîé ďđîäóęöčč, ńîęđŕňčëîńü íŕ 33%, ŕ íŕ ňîđăîâűő ďđĺäďđč˙ňč˙ő – íŕ 42%.

Ďđč ýňîě Ěčíčńňđ ôčíŕíńîâ Đîńńčč Ŕ.Ă. Ńčëóŕíîâ îňěĺ÷ŕë, ÷ňî, ďî äŕííűě ńňŕňčńňčęč, ďîńëĺ âíĺäđĺíč˙ ýňîé ńčńňĺěű íŕáëţäŕĺňń˙ đîńň ńóěěű íŕ÷čńëĺííűő ŕęöčçîâ íŕ ŕëęîăîëüíóţ č ńďčđňîńîäĺđćŕůóţ ďđîäóęöčţ.

Âűâîä

Ďđîâĺäĺííűé ŕíŕëčç ďđčěĺíĺíč˙ ČĘŇ â ďđŕęňč÷ĺńęîé äĺ˙ňĺëüíîńňč íŕëîăîâűő îđăŕíîâ ďîçâîëčë ďđčéňč ę âűâîäó î ňîě, ÷ňî â ţđčńäčęöč˙ő, ŕęňčâíî âíĺäđ˙ţůčő ýëĺęňđîííűĺ ńĺđâčńű č ŔČŃ, íŕáëţäŕĺňń˙ áîëĺĺ ýôôĺęňčâíîĺ íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ č ďđîńëĺćčâŕĺňń˙ âűńîęčé óđîâĺíü íŕëîăîâîé ęóëüňóđű č ăđŕěîňíîńňč.

Âűńîęîĺ ęŕ÷ĺńňâî íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ îáú˙ńí˙ĺňń˙ ńëĺäóţůčěč ŕńďĺęňŕěč:

- ďîâűřĺíčĺ ýôôĺęňčâíîńňč đŕáîňű íŕëîăîâűő îđăŕíîâ. ČĘŇ ďîçâîë˙ţň áîëĺĺ ýôôĺęňčâíî îáěĺíčâŕňüń˙ číôîđěŕöčĺé â đŕěęŕő âíóňđčâĺäîěńňâĺííîăî âçŕčěîäĺéńňâč˙.  íŕńňî˙ůĺĺ âđĺě˙ íŕëîăîâűĺ îđăŕííűěč čěĺţň äîńňóď ę číôîđěŕöčč, ńîáđŕííîé äđóăčěč ăîńóäŕđńňâĺííűěč ó÷đĺćäĺíč˙ěč, â ňî âđĺě˙ ęŕę ďđĺäîńňŕâëĺíčĺ číôîđěŕöčč î íŕëîăîďëŕňĺëüůčęŕő äđóăčě ăîńóäŕđńňâĺííűě îđăŕíŕě ˙âë˙ĺňń˙ îăđŕíč÷čňĺëüíűě čç-çŕ íŕëîăîâîé ňŕéíű;

- ńîęđŕůĺíčĺ đŕńőîäîâ íŕ íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ;

- ńîęđŕůĺíčĺ đŕńőîäîâ íŕëîăîďëŕňĺëüůčęîâ íŕ ńîáëţäĺíčĺ ňđĺáîâŕíčé íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ. Ýëĺęňđîííŕ˙ ńčńňĺěŕ ďîäŕ÷č äĺęëŕđŕöčé ýęîíîěčň âđĺě˙ íŕëîăîďëŕňĺëüůčęîâ íŕ ďîäăîňîâęó ôîđě íŕëîăîâűő îň÷ĺňíîńňč ńîâěĺńňíî ń ýëĺęňđîííîé ńčńňĺěîé óďëŕňű íŕëîăîâ;

- óńčëĺíčĺ âçŕčěîäĺéńňâč˙ ěĺćäó íŕëîăîďëŕňĺëüůčęŕěč č íŕëîăîâűěč îđăŕíŕěč. Ńđĺäńňâŕ ěŕńńîâîé číôîđěŕöčč íŕ áŕçĺ ČĘŇ îáëĺă÷ŕţň âçŕčěîäĺéńňâčĺ ěĺćäó âńĺěč ńňîđîíŕěč íŕëîăîâűő ďđŕâîîňíîřĺíčé. Číôîđěŕöč˙ ěîćĺň áűňü ďđĺäîńňŕâëĺíŕ íŕëîăîďëŕňĺëüůčęŕě ÷ĺđĺç îôčöčŕëüíűĺ âĺá-ńŕéňű č äđóăčĺ ńîöčŕëüíűĺ ńĺňč â číňĺđíĺňĺ.

Ŕíŕëčç đŕńńěîňđĺííűő çŕđóáĺćíűő ńňđŕí ďîçâîëčë âű˙âčňü, ÷ňî 16 čç 22 íŕöčîíŕëüíűő íŕëîăîâűő îđăŕíîâ čěĺţň ńŕěîńňî˙ňĺëüíî ôóíęöčîíčđóţůčĺ ŔČŃ. Áîëüřŕ˙ ÷ŕńňü đŕńńěîňđĺííűő ńčńňĺě áűëŕ đŕçđŕáîňŕíŕ â đŕěęŕő ńâîĺăî đîäŕ ăîńóäŕđńňâĺííî-÷ŕńňíîăî ďŕđňíĺđńňâŕ ěĺćäó ăîńóäŕđńňâĺííűěč îđăŕíŕěč č ôčđěŕěč â îáëŕńňč číôîđěŕöčîííűő ňĺőíîëîăčé. Íŕďđčěĺđ, íŕöčîíŕëüíîĺ íŕëîăîâîĺ ŕăĺíňńňâî ßďîíčč čěĺĺň öĺíňđŕëčçîâŕííóţ ńčńňĺěó ČĘŇ ďîä íŕçâŕíčĺě KSK System (National Tax Comprehensive Management System), ęîňîđŕ˙ áűëŕ âíĺäđĺíŕ â ęŕ÷ĺńňâĺ ýęńďĺđčěĺíňŕ â 1995 ăîäó č čńďîëüçóĺňń˙ ďî âńĺé ńňđŕíĺ ń 2001 ăîäŕ.  1997 ăîäó Íŕöčîíŕëüíŕ˙ íŕëîăîâŕ˙ ńëóćáŕ Đĺńďóáëčęč Ęîđĺ˙ ďđčńňóďčëŕ ę ôóíęöčîíčđîâŕíčţ ńâîĺé ęîěďëĺęńíîé ńčńňĺěű íŕëîăîîáëîćĺíč˙ – Ęëţ÷ĺâîé ńčńňĺěű óďđŕâëĺíč˙ íŕëîăîâîé číôîđěŕöčĺé. Ŕâńňđŕëčéńęîĺ íŕëîăîâîĺ óďđŕâëĺíčĺ ŕęňčâčçčđóĺň ŕóňńîđńčíă ńâîĺé číôđŕńňđóęňóđű ČĘŇ ń ęîíöŕ 1990-ő ăîäîâ č ďî íŕńňî˙ůĺĺ âđĺě˙.

6 ńňđŕíŕő, íĺ čěĺţůčő ďîëíîöĺííîé âíóňđĺííĺé ŔČŃ, íŕëîăîâűé îđăŕí ˙âë˙ĺňń˙ âíóňđĺííčě äĺďŕđňŕěĺíňîě Ěčíčńňĺđńňâŕ ôčíŕíńîâ. Ýňč číńňčňóöčîíŕëüíűĺ ěĺőŕíčçěű ěîăóň áűňü ôŕęňîđîě, ďđĺď˙ňńňâóţůčě đŕçâčňčţ öĺëĺíŕďđŕâëĺííîé ńčńňĺěű ČĘŇ, ęîňîđŕ˙ äîëćíŕ îáëŕäŕňü ńďîńîáíîńňüţ îáđŕáŕňűâŕňü áîëüřčĺ îáúĺěű číôîđěŕöčč î íŕëîăîďëŕňĺëüůčęŕő č ńîőđŕí˙ňü ńňđîăóţ ęîíôčäĺíöčŕëüíîńňü.

Ŕíŕëčç ďđŕęňč÷ĺńęîăî ďđčěĺíĺíč˙ ŔČŃ â íŕëîăîîáëîćĺíčč ďîęŕçŕë âűńîęóţ čő ýôôĺęňčâíîńňü č ńóůĺńňâĺííîĺ âëč˙íčĺ íŕ âńţ ńôĺđó íŕëîăîâűő ďđŕâîîňíîřĺíčé ęŕę â Đîńńčč, ňŕę č çŕ đóáĺćîě. Íŕëîăîâűĺ ŔČŃ ńëóćŕň äâî˙ęîé öĺëč: äë˙ äĺ˙ňĺëüíîńňč íŕëîăîâűő îđăŕíîâ ďî ďîâűřĺíčţ ęŕ÷ĺńňâŕ ęîíňđîë˙ č ŕäěčíčńňđčđîâŕíč˙, č äë˙ óäîáńňâŕ íŕëîăîďëŕňĺëüůčęîâ.

Îäíŕęî îďűň đŕáîňű â ńîöčŕëüíűő ěĺäčŕ-ďëŕňôîđěŕő, ďî-ďđĺćíĺěó, ˙âë˙ĺňń˙ íîâűě äë˙ íŕëîăîâűő îđăŕíîâ â áîëüřčíńňâĺ ăîńóäŕđńňâ. Ďîńęîëüęó ńîöčŕëüíűĺ ńĺňč îáëŕäŕţň ďîňĺíöčŕëîě â ęŕ÷ĺńňâĺ ýôôĺęňčâíűő ńđĺäńňâ ęîěěóíčęŕöčč, ń÷čňŕĺě öĺëĺńîîáđŕçíűě đŕçâčâŕňü äŕííîĺ íŕďđŕâëĺíčĺ ŕâňîěŕňčçŕöčč íŕëîăîâűő ďđŕâîîňíîřĺíčé äë˙ ďîâűřĺíč˙ íŕëîăîâîé äčńöčďëčíű č ăđŕěîňíîńňč.

[1] Ěîáčëüíűé ňĺëĺôîí

[2] Číäóńňđč˙ 4.0 ďđĺäńňŕâë˙ĺň íîâűé ýňŕď đŕçâčňč˙ ďđîčçâîäńňâŕ, îńíîâŕííîăî íŕ číňĺăđŕöčč öčôđîâűő č ôčçč÷ĺńęčő ńčńňĺě.

References

1. Yousefi M., Kreuzer O.P., Nykänen V., Hronsky J.M.A. Exploration information systems – A proposal for the future use of GIS in mineral exploration targeting // Ore Geology Reviews. 2019. ą 111. DOI: 10.1016/j.oregeorev.2019.103005

2. Teece D.J. Profiting from innovation in the digital economy: Enabling technologies, standards, and licensing models in the wireless world // Research Policy. 2018. ą 47( 8). P. 1367-1387.

3. Janowski T. Digital government evolution: From transformation to contextualization // Government Information Quarterly. 2015. ą 32 (3). P. 221-236.

4. Mushtaq R., Bruneau C. Microfinance, financial inclusion and ICT: Implications for poverty and inequality // Technology in Society. 2019. ą 59.

5. Nalogovyi kodeks Rossiiskoi Federatsii

6. Obshchee polozhenie o naloge na tovary i uslugi Singapura

7. Pravil nalogooblozheniya dokhodov Indii, 1962 god.

8. Ernest O., Fikayo F., Ogheneovo E. and Ayodeji, J. Design and Develop-ment of an E-Taxation System // European Scientific Journal. 2015. ą 11 (15). P. 53-77.

9. http://www.chinatax.gov.cn/eng/c101276/c101277/c5099654/content.html (data obrashcheniya: 20.08.2019).

10. http://www.chinatax.gov.cn/eng/c101276/c101277/c5099650/content.html (data obrashcheniya: 20.08.2019).

11. Social Media Technologies and Tax Administration. Centre for Tax Policy and Administration, OECD.

12. Filippova N.A., Sergacheva T.V. Otsenka uslovii i rezul'tatov vnedreniya AIS «NALOG-3» v nalogovykh organakh regiona // Regionologiya. 2017. T. 25. ą 1 (98). S. 79-91.

13. Tikhonova A.V. O roli statistiki v povyshenii kachestva nalogovogo administrirovaniya // Doklady TSKhA: Sbornik statei. Vyp. 290. Chast' IV / M.: Izd-vo RGAUMSKhA, 2018. 426 s.

14. Tsykura M.G. Rezul'taty vnedreniya programmy "ASK NDS-2" i ee vliyanie na effektivnoe upravlenie obshchestvennymi finansami // Innovatsionnoe razvitie ekonomiki. 2017. ą 5 (41). S. 113-116.

15. Solyarik M.A., Dolgobaeva D.A. Avtomatizirovannyi nalogovyi kontrol' po nalogu na dobavlennuyu stoimost' // Kaluzhskii ekonomicheskii vestnik. 2018. ą 1. S. 3-6.

16. Shalina D.N., Grinkevich A.M. ASK NDS-2: masshtabnyi «kompleks slezheniya» za biznesom. Sibirskaya finansovaya shkola. 2017. ą 6 (125). S. 55-57.

17. Agranat A.R., Shevchenko A.V., Solnyshkova Yu.N «ASK NDS: mekhanizm kontrolya naloga na dobavlennuyu stoimost'» Vestnik sovremennykh issledovanii. 2018. ą 11.4 (26). S. 92-94.

18. Sedaev P.V., Chaadaeva O.V. Vvedenie sur ASK NDS-2: posledstviya dlya nalogoplatel'shchikov i nalogovogo organa // Ekonomika i predprinimatel'stvo. 2018. ą 6 (95). S. 1035-1037.

19. Lermontov Yu.M. Otsenka sudami dokazatel'stv nedobrosovestnosti, poluchennykh nalogovymi organami cherez «ASK NDS-2» Finansovyi vestnik: Finansy, nalogi, strakhovanie, bukhgalterskii uchet. 2018. ą 11. S. 16-21.

20. Pshizova A.R., Bublikova Yu.V. Vnedrenie EGAIS kak odin iz metodov gosudarstvennogo regulirovaniya rynka alkogol'noi produktsii // Innovatsionnaya ekonomika: perspektivy razvitiya i sovershenstvovanie. 2015. ą5(10). S. 61-65

|

Eng

Eng