|

National Security

Reference:

Korneiko O.V., Poleshchuk A.D., Dubovik O.E.

Research of the interconnection of the exchange rate of Russian ruble and macroeconomic indexes of the country

// National Security.

2018. ą 3.

P. 36-46.

DOI: 10.7256/2454-0668.2018.3.26689 URL: https://en.nbpublish.com/library_read_article.php?id=26689

Research of the interconnection of the exchange rate of Russian ruble and macroeconomic indexes of the country

Korneiko Ol'ga Valentinovna

PhD in Economics

Docent, the department of Economics, Vladivostok State University of Economics and Service

690014, Russia, Vladivostok krai, g. Vladivostok, ul. Gogolya, 41

|

olga30300@mail.ru

|

|

|

Poleshchuk Anastasiya Dmitrievna

Specialist of the department of Financial Control, Beluga Group Vostok LLC

690089, Russia, Primorskii krai, g. Vladivostok, ul. Prospekt 100-Let vladivostoku, 105, of. 2

|

|

nastya_000_000@mail.ru

|

|

|

|

Dubovik Oleg Evgenevich

Manager, Avstraliyskiy Dom (Australian House) LLC

690039, Russia, Vladivostok krai, g. Vladivostok, ul. Tatarskaya, 3

|

|

olga30300@mail.ru

|

|

|

|

DOI: 10.7256/2454-0668.2018.3.26689

Received:

25-06-2018

Published:

25-07-2018

Abstract:

As of today, the exchange rate of Russian ruble is considered floating; in other words, it is affected by the market factors that are beyond control of the monetary authorities. This situation threatens the economic security of Russia, thus the development of national economy for elimination of risks association with the fluctuations of ruble’s value is especially pertinent. The object of this research is the exchange rate of the Russian ruble, while the subject is its interconnection with the indexes of national economy. The goal of this work consists in analysis of the impact of macroeconomic indexes of the Russian Federation upon the dynamics of the exchange rate of the Russian ruble. The relevance of this work lies in the fact that the study of the macroeconomic indexes of the Russian Federation and value of the ruble will allow determining the strongest and weakest facets within the economy for coordination of economic policy in the context of national security. The article explores the factors affecting the dynamics of national currency, including econometric analysis of the strength of connection between the indexes of economic development of the Russian Federation and the value of Russian ruble. The work presents the economic interpretation of the interdependence of the exchange rate and the macroeconomic indexes. The authors come to a conclusion on the factor exerting the most influence upon the exchange rate and construct a model for determining the impact of the global oil prices upon the exchange rate.

Keywords:

Russia, exchange rate, national economy, economic indicators, oil price, currency policy, refinancing rate, russian ruble, econometric model, short-range forecast

This article written in Russian. You can find original text of the article here

.

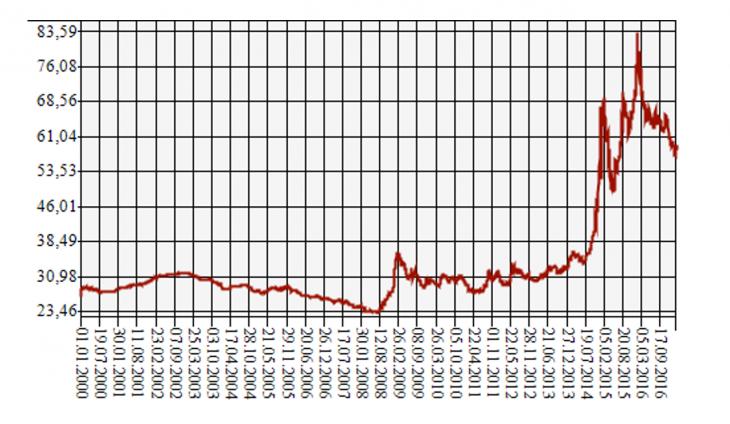

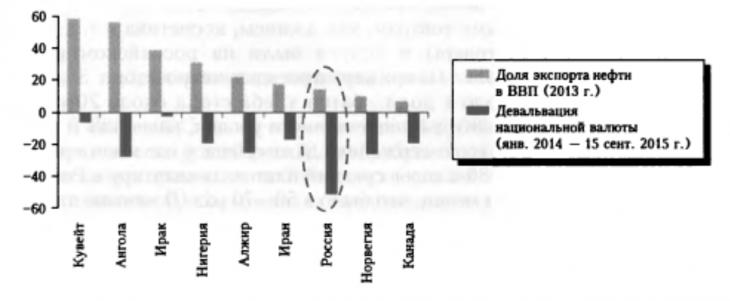

2014 ă. ďŕäĺíčĺ öĺí íŕ íĺôňü âűçâŕëî ńĺđüĺçíűĺ ňđóäíîńňč ń ôčíŕíńŕěč đîńńčéńęčő ýęńďîđňĺđîâ ňîďëčâŕ. Îäíîâđĺěĺííî ń ýňčě ÖÁ ĐÔ îňęŕçŕëń˙ îň óäĺđćčâŕíč˙ đóáë˙ â đŕěęŕő âŕëţňíîăî ęîđčäîđŕ çŕ ń÷ĺň číňĺđâĺíöčé č ďĺđĺřĺë ę ďëŕâŕţůĺěó âŕëţňíîěó ęóđńó č ďîëčňčęĺ ňŕđăĺňčđîâŕíč˙ číôë˙öčč. Îňđčöŕňĺëüíîĺ äŕâëĺíčĺ íŕ đóáëü ňŕęćĺ îęŕçŕëč ââĺäĺííűĺ ôčíŕíńîâűĺ ńŕíęöčč, ďĺđĺęđűâřčĺ äîńňóď ńóáúĺęňîâ ýęîíîěčęč ę âíĺříčě ęŕíŕëŕě ôčíŕíńčđîâŕíč˙. Ďî îöĺíęŕě íĺęîňîđűő ýęńďĺđňîâ, îďđĺäĺëĺííűĺ ďđĺäďîńűëęč äë˙ äĺâŕëüâŕöčč đóáë˙ ôîđěčđîâŕëčńü ňŕęćĺ â ňĺ÷ĺíčč 2000-ő ăă. â ńčëó âűńîęîé ďî ěčđîâűě ěĺđęŕě číôë˙öčč. Ęđîěĺ ýňîăî, ĺĺ ďđĺäâĺńňíčęîě ˙âčëîńü çŕěĺäëĺíčĺ äčíŕěčęč đîńńčéńęîăî ÂÂĎ â 2013 ă., ęîăäŕ ňĺěďű đîńňŕ óďŕëč äî 1,3% ďđîňčâ 3,4 č 4,3% â ďđĺäřĺńňâóţůčĺ 2 ăîäŕ. Íŕ ôîíĺ âńĺő âűřĺďĺđĺ÷čńëĺííűő ôŕęňîđîâ óćĺ â 2014 ă. đóáëü ďîňĺđ˙ë 58% ńâîĺé ńňîčěîńňč ďî îňíîřĺíčţ ę äîëëŕđó ŃŘŔ, ŕ â 2015 ă. - 27% (đčńóíîę 1). Ń 2014 ďî 2018 ăă. đîńńčéńęŕ˙ âŕëţňŕ îáĺńöĺíčëŕńü áîëĺĺ ÷ĺě â 2 đŕçŕ. Ýňî âűçâŕëî ďđîáëĺěű, âęëţ÷ŕ˙ ěŕęđîýęîíîěč÷ĺńęóţ íĺńňŕáčëüíîńňü, číôë˙öčîííîĺ äŕâëĺíčĺ, ďŕäĺíčĺ đĺŕëüíűő äîőîäîâ č ďîňđĺáčňĺëüńęîăî ńďđîńŕ. Îçíŕ÷ŕĺň ëč ýňî, ÷ňî ňóđáóëĺíňíîńňü íŕ íĺôň˙íűő đűíęŕő č äŕëüřĺ áóäĺň îęŕçűâŕňü áîëüřîĺ äŕâëĺíčĺ íŕ óäĺřĺâëĺíčĺ âŕëţňű č îňňîę ęŕďčňŕëŕ ňîëüęî ďîňîěó, ÷ňî Đîńńč˙ ˙âë˙ĺňń˙ ńňđŕíîé ń ňîďëčâíî-ýęńďîđňčđóţůĺé ýęîíîěčęîé? Ňîăäŕ ďî÷ĺěó ěŕńřňŕá îáĺńöĺíĺíč˙ đóáë˙ áűë áîëüřĺ, ÷ĺě â äđóăčő ńňđŕíŕő-íĺôňĺýęńďîđňĺđîâ (đčńóíîę 2), ďđč÷ĺě äŕćĺ ňĺő, ó ęîăî äîë˙ ýęńďîđňŕ íĺôňč â ÂÂĎ âűřĺ, ÷ĺě â Đîńńčč.

Đčń.1. Äčíŕěčęŕ ęóđńŕ äîëëŕđŕ ŃŘŔ â đóáë˙ő.

Čńňî÷íčę: Öĺíňđŕëüíűé áŕíę ĐÔ

Đčń.2. Äîë˙ ýęńďîđňŕ íĺôňč â ÂÂĎ č äĺâŕëüâŕöč˙ âŕëţň.

Čńňî÷íčę: Bloomberg, ĚÂÔ, íŕöčîíŕëüíŕ˙ ńňŕňčńňčęŕ

Î÷ĺâčäíî, ÷ňî ďîíčěŕíčĺ ěĺőŕíčçěŕ ôîđěčđîâŕíč˙ âŕëţňíîăî ęóđńŕ č çíŕíčĺ ôŕęňîđîâ, ęîňîđűĺ íŕ íĺăî âëč˙ţň, ďîçâîë˙ň íĺ ňîëüęî ďđĺäńęŕçűâŕňü íŕďđŕâëĺíč˙ ĺăî čçěĺíĺíč˙, íî č čěĺĺň đĺřŕţůĺĺ çíŕ÷ĺíčĺ ęŕę äë˙ äčđĺęňčâíűő îđăŕíîâ, đĺŕëčçóţůčő ęđĺäčňíî-äĺíĺćíóţ ďîëčňčęó, ňŕę č äë˙ ó÷ŕńňíčęîâ đűíęŕ.

Cî âđĺěĺí ęëŕńńč÷ĺńęčő đŕáîň Ôđčäěŕíŕ đŕńďđîńňđŕíčëŕńü îářčđíŕ˙ ëčňĺđŕňóđŕ ďî đŕçëč÷íűě âîďđîńŕě âŕëţňíîăî ęóđńŕ. Ďĺđâîíŕ÷ŕëüíî íŕó÷íŕ˙ đŕáîňŕ áűëŕ ńîńđĺäîňî÷ĺíŕ íŕ đŕçëč÷č˙ő ěĺćäó ôčęńčđîâŕííűěč č ďëŕâŕţůčěč îáěĺííűěč ęóđńŕěč, ŕ ďîňîě číňĺđĺń ńěĺńňčëń˙ â ńňîđîíó âűäĺëĺíč˙ ďđĺčěóůĺńňâ č íĺäîńňŕňęîâ âńĺő ęŕňĺăîđčé âŕëţňíűő ęóđńîâ, âęëţ÷ŕ˙ ďđîěĺćóňî÷íűĺ đĺćčěű. Ňŕę, Ôđčäěŕí (1953) ŕđăóěĺíňčđîâŕë ďîëüçó đĺćčěŕ ďëŕâŕţůĺăî âŕëţňíîăî ęóđńŕ, ďîńęîëüęó â îňęđűňîé ýęîíîěčęĺ ń ěîáčëüíîńňüţ ęŕďčňŕëŕ č öĺí ďëŕâŕţůčĺ ęóđńű ďîçâîë˙ň ëó÷řĺ ďîăëîůŕňü âíĺříčĺ řîęč, ęîňîđűĺ ěĺřŕţň ęîíęóđĺíňîńďîńîáíîńňč ńňđŕíű [1].

Íĺäŕâí˙˙ ňóđáóëĺíňíîńňü íŕ ěčđîâűő ôčíŕíńîâűő đűíęŕő âűçâŕëŕ íîâóţ âîëíó čńńëĺäîâŕíčé ďî äŕííîé ňĺěĺ. Îńîáűé číňĺđĺń â íŕó÷íîě ńîîáůĺńňâĺ âűçűâŕĺň íĺîáőîäčěîńňü ŕíŕëčçŕ äčíŕěčęč îáěĺííűő ęóđńîâ č ĺĺ ďîńëĺäńňâčé â đŕçâčâŕţůčőń˙ ńňđŕíŕő, â ňîě ÷čńëĺ â Đîńńčéńęîé Ôĺäĺđŕöčč.

Îäíŕęî, őîň˙ ěíîăčĺ ýěďčđč÷ĺńęčĺ čńńëĺäîâŕíč˙ áűëč ďđîâĺäĺíű, ěű ďî-ďđĺćíĺěó đŕńďîëŕăŕĺě îăđŕíč÷ĺííűěč çíŕíč˙ěč î ňîě, ęŕęčĺ ăëŕâíűĺ ôŕęňîđű îďđĺäĺë˙ţň âŕëţňíűé ęóđń íŕ đîńńčéńęîě đűíęĺ. Äî íŕńňî˙ůĺăî âđĺěĺíč íĺ áűëč ńôîđěčđîâŕíű âńĺ óńëîâč˙, íĺîáőîäčěűĺ äë˙ ęîěďëĺęńíîăî čçó÷ĺíč˙ âçŕčěîńâ˙çč ěŕęđîýęîíîěč÷ĺńęčő ďîęŕçŕňĺëĺé č âŕëţňíîăî ęóđńŕ.

Öĺëü íŕńňî˙ůĺé ńňŕňüč ńîńňîčň â ňîě, ÷ňîáű ďđîëčňü ńâĺň íŕ ýňč âîďđîńű č, ňŕęčě îáđŕçîě, äŕňü óęŕçŕíč˙ ďî ńě˙ă÷ĺíčţ íĺăŕňčâíűő ďîńëĺäńňâčé äĺâŕëüâŕöčč â Đîńńčč.

Äë˙ đĺŕëčçŕöčč óęŕçŕííîé öĺëč â ńňŕňüĺ ďîńëĺäîâŕňĺëüíî đĺřŕţňń˙ ńëĺäóţůčĺ çŕäŕ÷č:

- đŕńńěîňđĺňü ôŕęňîđű, îęŕçűâŕţůčĺ âëč˙íčĺ íŕ âŕëţňíűé ęóđń, îďđĺäĺëčňü őŕđŕęňĺđ č íŕďđŕâëĺíčĺ čő âîçäĺéńňâč˙;

- íŕ îńíîâĺ ęîđđĺë˙öčîííî-đĺăđĺńńčîííîăî ŕíŕëčçŕ îďđĺäĺëčňü ňĺńíîňó ńâ˙çč ďîęŕçŕňĺëĺé ýęîíîěč÷ĺńęîăî đŕçâčňč˙ ĐÔ č ęóđńŕ đîńńčéńęîăî đóáë˙;

- íŕ áŕçĺ óđŕâíĺíč˙ đĺăđĺńńčč îďđĺäĺëčňü ďîęŕçŕňĺëč äčíŕěčęč ęóđńŕ đîńńčéńęîăî đóáë˙ â ęđŕňęîńđî÷íîé ďĺđńďĺęňčâĺ.

Ńóůĺńňâóĺň đ˙ä ôŕęňîđîâ, ęîňîđűĺ îęŕçűâŕţň âđĺěĺííîĺ âëč˙íčĺ íŕ âŕëţňíűé ęóđń. Îíč íîń˙ň íĺďđĺäńęŕçóĺěűé őŕđŕęňĺđ. Íŕďđčěĺđ, îćčäŕíč˙ ýęîíîěč÷ĺńęčő ŕăĺíňîâ, ńěĺíŕ äîëćíîńňíűő ëčö, ďîëčňč÷ĺńęčĺ ńîáűňč˙, ńěĺíŕ ďđŕâčňĺëüńňâŕ, íîâűĺ çŕęîíű.

Ę ďîńňî˙ííî äĺéńňâóţůčě ôŕęňîđŕě îňíîń˙ň číôë˙öčţ, ÂÂĎ, ńŕëüäî ňîđăîâîăî č ďëŕňĺćíîăî áŕëŕíńîâ, ńŕëüäî ďđ˙ěűő číâĺńňčöčé, číäĺęń ďđîěűřëĺííîăî ďđîčçâîäńňâŕ, íĺôň˙íűĺ öĺíű. Äŕííűĺ ôŕęňîđű îďđĺäĺë˙ţň ďŕđčňĺň ďîęóďŕňĺëüíîé ńďîńîáíîńňč íŕöčîíŕëüíîé âŕëţňű, ň.ĺ. îíč íĺďîńđĺäńňâĺííî âëč˙ţň íŕ äčíŕěčęó îáěĺííîăî ęóđńŕ [2].

Ěíîćĺńňâî ôŕęňîđîâ, îęŕçűâŕţůčő âëč˙íčĺ íŕ äčíŕěčęó ęóđńŕ, îďđĺäĺë˙ĺň ďđîáëĺěŕňčęó čńńëĺäîâŕíč˙. Çŕňđóäíčňĺëüíűě ńňŕíîâčňń˙ âű˙âëĺíčĺ íŕčáîëĺĺ ęîđđĺëčđóţůĺăî ôŕęňîđŕ č îďđĺäĺëĺíčĺ ńőĺěű îęŕçűâŕĺěîăî âëč˙íč˙. Äë˙ îďđĺäĺëĺíč˙ ńňĺďĺíč âëč˙íč˙ ôóíäŕěĺíňŕëüíűő ôŕęňîđîâ íŕ âŕëţňíűé ęóđń ďđîâĺäĺí ęîđđĺë˙öčîííűé ŕíŕëčç, đĺçóëüňŕňű ęîňîđîăî ďđĺäńňŕâëĺíű â ňŕáëčöĺ 1 .

Ęŕę óćĺ îňěĺ÷ŕëîńü, ÷ňî â íŕńňî˙ůĺĺ âđĺě˙ â Đîńńčč äĺéńňâóĺň đĺćčě ďëŕâŕţůĺăî âŕëţňíîăî ęóđńŕ. Ęóđń đóáë˙ íĺ îďđĺäĺë˙ĺňń˙ ďđŕâčňĺëüńňâîě čëč öĺíňđŕëüíűě áŕíęîě, č îňńóňńňâóţň ęŕęčĺ-ëčáî öĺëč ďî óđîâíţ ęóđńŕ čëč ňĺěďŕě ĺăî čçěĺíĺíč˙. Áŕíę Đîńńčč â íîđěŕëüíűő óńëîâč˙ő íĺ ńîâĺđřŕĺň âŕëţňíűő číňĺđâĺíöčé ń öĺëüţ îęŕçŕíč˙ âîçäĺéńňâč˙ íŕ äčíŕěčęó ęóđńŕ đóáë˙. Ýňî îňëč÷ŕĺň đĺćčě ďëŕâŕţůĺăî âŕëţňíîăî ęóđńŕ îň ěíîăî÷čńëĺííűő đŕçíîâčäíîńňĺé đĺćčěŕ óďđŕâë˙ĺěîăî ęóđńŕ. Ň.ĺ. ďîęŕ Áŕíę Đîńńčč ďđîâîäčë đĺăóë˙đíűĺ âŕëţňíűĺ číňĺđâĺíöčč âďëîňü äî 24 čţí˙ 2014 ă., íŕ ęóđń đóáë˙ â áîëüřĺé ńňĺďĺíč âëč˙ëč íĺ ěŕęđîýęîíîěč÷ĺńęčĺ ďîęŕçŕňĺëč đŕçâčňč˙, ŕ ęîíâĺđńčîííűĺ îďĺđŕöčč, ńîâĺđřŕĺěűĺ Öĺíňđŕëüíűě áŕíęîě, ÷ňî ďîäňâĺđćäŕĺňń˙ đŕńń÷čňŕííűěč ęîýôôčöčĺíňŕěč ęîđđĺë˙öčč â ďĺđčîä ń I ęâŕđňŕëŕ 2010 ă. ďî II ęâŕđňŕë 2014 ă.  ďĺđčîä ń III ęâŕđňŕëŕ 2014 ă. âěĺřŕňĺëüńňâî ÖÁ ĐÔ â îďĺđŕöčč âŕëţňíîăî đűíęŕ áűëî ńâĺäĺíî ę ěčíčěóěó, ęóđń đóáë˙ ôîđěčđîâŕëń˙ ďîä âëč˙íčĺě đűíî÷íűő ôŕęňîđîâ – ńîîňíîřĺíč˙ ńďđîńŕ č ďđĺäëîćĺíč˙ [3].

Ňŕáëčöŕ 1 – Ęîđđĺë˙öčîííűé ŕíŕëčç

|

Ďîęŕçŕňĺëü 1

|

Ďîęŕçŕňĺëü 2

|

Ęîýôôčöčĺíň ęîđđĺë˙öčč

|

|

I ęâŕđňŕë 2010 – II ęâŕđňŕë 2014

|

III ęâŕđňŕë 2014 – IV ęâŕđňŕë 2017

|

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

ÂÂĎ đĺŕëüíűé, ěëđä đ.

|

0,54

|

-0,37

|

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Ńŕëüäî ďëŕňĺćíîăî áŕëŕíńŕ, ěëđä äîëë. ŃŘŔ

|

-0,45

|

0,68

|

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Ńŕëüäî ňîđăîâîăî áŕëŕíńŕ, ěëí äîëë. ŃŘŔ

|

0,11

|

-0,17

|

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Ńŕëüäî ďđ˙ěűő číâĺńňčöčé, ěëđä äîëë. ŃŘŔ

|

-0,32

|

0,75

|

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Óđîâĺíü číôë˙öčč, %

|

-0,50

|

0,87

|

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Číäĺęń ďđîěűřëĺííîăî ďđîčçâîäńňâŕ, %

|

-0,02

|

-0,20

|

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Öĺíŕ íĺôňč ěŕđęč Brent, äîëë. ŃŘŔ/áŕđ

|

0,15

|

-0,98

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Ęŕę ďîęŕçűâŕţň đŕń÷ĺňű, íŕčáîëüřŕ˙ çŕâčńčěîńňü ęóđńŕ đóáë˙ ďđîńěŕňđčâŕĺňń˙ ń ňŕęčěč ďîęŕçŕňĺë˙ěč ęŕę ńŕëüäî ďëŕňĺćíîăî áŕëŕíńŕ, îáúĺěîě číâĺńňčöčé, óđîâíĺě číôë˙öčč č ěčđîâîé öĺíîé íŕ íĺôňü. Ďđč ýňîě îňđčöŕňĺëüíűé ęîýôôčöčĺíň ęîđđĺë˙öčč ăîâîđčň î ďđ˙ěîé âçŕčěîńâ˙çč, ŕ ďîëîćčňĺëüíűé – îá îáđŕňíîé.

Ďîěčěî ďĺđĺ÷čńëĺííűő ďîęŕçŕňĺëĺé íŕ ęóđń đóáë˙ îęŕçűâŕĺň âëč˙íčĺ ęëţ÷ĺâŕ˙ ńňŕâęŕ. Ďîí˙ňčĺ ęëţ÷ĺâŕ˙ ńňŕâęŕ ďî˙âčëîńü 13 ńĺíň˙áđ˙ 2013 ă., č çŕěĺíčëŕ ńîáîé ńňŕâęó đĺôčíŕíńčđîâŕíč˙.  îňëč÷čĺ îň ďđĺäűäóůčő ďîęŕçŕňĺëĺé đŕçâčňč˙ ýęîíîěčęč Đîńńčč, âëč˙ţůčő íŕ ęóđń íŕöčîíŕëüíîé âŕëţňű, ęëţ÷ĺâŕ˙ ńňŕâęŕ ˙âë˙ĺňń˙ číńňđóěĺíňîě äĺíĺćíî-ęđĺäčňíîé ďîëčňčęč ăîńóäŕđńňâŕ, ń ďîěîůüţ ęîňîđîé ÖÁ ĐÔ ěîćĺň îęŕçűâŕňü ńňŕáčëčçčđóţůĺĺ âëč˙íčĺ íŕ âŕëţňíűé ęóđń [4].

Ń öĺëüţ âű˙âëĺíč˙ äŕííîé çŕâčńčěîńňč áűë ďđîâĺäĺí ęîđđĺë˙öčîííűé ŕíŕëčç, ďîçâîë˙ţůčé îďđĺäĺëčňü ňĺńíîňó ńâ˙çč ęóđńŕ đóáë˙ č ęëţ÷ĺâîé ńňŕâęč, đĺçóëüňŕňű ęîňîđîăî ďđĺäńňŕâëĺíű â ňŕáëčöĺ 2.

Ňŕáëčöŕ 2 – Ňĺńíîňŕ ńâ˙çč ęóđńŕ đóáë˙ č ęëţ÷ĺâîé ńňŕâęč ÖÁ

|

Ęëţ÷ĺâŕ˙ ńňŕâęŕ ÖÁ ĐÔ

|

Îáěĺííűé ęóđń đîńńčéńęîăî đóáë˙

|

Ęîýôôčöčĺíň ęîđđĺë˙öčč

|

|

äŕňŕ

|

Çíŕ÷ĺíčĺ, %

|

äŕňŕ

|

äîëë. ŃŘŔ/đ.

|

|

ń 13 ńĺíň˙áđ˙ 2013

|

5,5

|

13 îęň˙áđ˙ 2013

|

32,32

|

0,59

|

|

ń 3 ěŕđňŕ 2014

|

7

|

3 ŕďđĺë˙ 2014

|

35,25

|

|

ń 28 ŕďđĺë˙ 2014

|

7,5

|

28 ěŕ˙ 2014

|

34,26

|

|

ń 28 čţë˙ 2014

|

8

|

28 ŕâăóńňŕ 2014

|

36,14

|

|

ń 5 íî˙áđ˙ 2014

|

9,5

|

11 äĺęŕáđ˙ 2014

|

54,28

|

|

ń 12 äĺęŕáđ˙ 2014

|

10,5

|

15 äĺęŕáđ˙ 2014

|

56,89

|

|

ń 16 äĺęŕáđ˙ 2014

|

17

|

16 ˙íâŕđ˙ 2015

|

64,8

|

|

2 ôĺâđŕë˙ 2015

|

15

|

15 ěŕđňŕ 2015

|

61,32

|

|

ń 16 ěŕđňŕ 2015

|

14

|

16 ŕďđĺë˙ 2015

|

50,5

|

|

ń 5 ěŕ˙ 2015

|

12,5

|

14 čţí˙ 2015

|

54,53

|

|

ń 15 čţí˙ 2015

|

11,5

|

15 čţë˙ 2015

|

56,98

|

|

ń 3 ŕâăóńňŕ 2015

|

11

|

3 ńĺíň˙áđ˙ 2015

|

66,68

|

|

c 14 čţí˙ 2016

|

10,5

|

14 čţë˙ 2016

|

63,85

|

|

C 19 ńĺíň˙áđ˙ 2016

|

10

|

19 îęň˙áđ˙ 2016

|

62,89

|

|

ń 27 ěŕđňŕ .2017

|

9,75

|

27 ŕďđĺë˙ 2017

|

56,31

|

|

ń 02 ěŕ˙ 2017

|

9,25

|

02 čţí˙ 2017

|

56,53

|

|

ń 19 čţí˙ 2017

|

9

|

19 čţë˙ 2017

|

59,37

|

|

ń 18 ńĺíň˙áđ˙ 2017

|

8,5

|

18 îęň˙áđ˙ 2017

|

57,33

|

|

ń 30 îęň˙áđ˙ 2017

|

8,25

|

30 íî˙áđ˙ 2017

|

58,33

|

|

ń 18 äĺęŕáđ˙ 2017

|

7,75

|

18 ˙íâŕđ˙ 2018

|

56,59

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Çíŕ÷ĺíč˙ ęóđńŕ đóáë˙ âç˙ňű ń ó÷ĺňîě âđĺěĺííîăî ëŕăŕ, ďîńęîëüęó čçěĺíĺíčĺ ęëţ÷ĺâîé ńňŕâęč íĺ âëč˙ĺň ńčţěčíóňíî íŕ âŕëţňíűé ęóđń.

Ňŕęčě îáđŕçîě, ęîýôôčöčĺíň ęîđđĺë˙öčč ńîńňŕâë˙ĺň 0,59, ÷ňî îçíŕ÷ŕĺň, ÷ňî ěĺćäó ęóđńîě đóáë˙ č ęëţ÷ĺâîé ńňŕâęîé ÖÁ ńóůĺńňâóĺň ńđĺäí˙˙ ńňĺďĺíü ňĺńíîňű ńâ˙çč. Îäíŕęî, ďîëîćčňĺëüíűé ęîýôôčöčĺíň ęîđđĺë˙öčč â äŕííîě ńëó÷ŕĺ íĺ ďîääŕĺňń˙ ëîăč÷ĺńęîěó îáú˙ńíĺíčţ.

Ďîâűřĺíčĺ ęëţ÷ĺâîé ńňŕâęč ďđčâîäčň ę óâĺëč÷ĺíčţ ăîäîâűő ńňŕâîę ďî ęđĺäčňŕě, ďŕäĺíčţ ńďđîńŕ íŕ çŕéěű, ďîýňîěó óěĺíüřŕĺňń˙ äĺíĺćíŕ˙ ěŕńńŕ č ńíčćŕĺňń˙ óđîâĺíü číôë˙öč˙, ŕ ęóđń íŕöčîíŕëüíîé âŕëţňű đŕńňĺň. Îäíŕęî, ňŕęîĺ ďđŕâčëî äĺéńňâóĺň ňîëüęî â ňîě ńëó÷ŕĺ, ĺńëč číôë˙öč˙ đŕńňĺň âńëĺäńňâčĺ óâĺëč÷ĺíč˙ äĺíĺćíîé ěŕńńű â îáđŕůĺíčč [5-7].

Ďîńęîëüęó ńíčćĺíčĺ ęóđńŕ đóáë˙ â ŕíŕëčçčđóĺěűé ďĺđčîä áűëî âűçâŕíî ńíčćĺíčĺě ěčđîâűő öĺí íŕ íĺôňü č ýęîíîěč÷ĺńęčěč ńŕíęöč˙ěč, ňî ňŕęîĺ ďđŕâčëî íĺ ńđŕáîňŕëî. Ňŕę, 15 äĺęŕáđ˙, â đŕçăŕđ âŕëţňíîé ďŕíčęč – ęîăäŕ ęóđń đóáë˙ ďŕäŕë đĺęîđäíűěč ń 2008 ă. ňĺěďŕěč, ÖÁ ĐÔ ďîâűńčë ęëţ÷ĺâóţ ńňŕâęó ń 10,5% äî 17%, îäíŕęî îćčäŕĺěîăî óęđĺďëĺíč˙ ęóđńŕ íĺ ďîńëĺäîâŕëî [8-9].

Ôîđěŕ ńâ˙çč ěĺćäó ďîęŕçŕňĺë˙ěč ýęîíîěč÷ĺńęîăî đŕçâčňč˙ Đîńńčč č îáěĺííűě ęóđńîě đóáë˙ îďđĺäĺë˙ĺňń˙ íŕ îńíîâĺ đĺăđĺńńčîííîăî ŕíŕëčçŕ.

Ďđč ďđîâĺäĺíčč ŕíŕëčçŕ äë˙ îďđĺäĺëĺíč˙ ńâ˙çč âŕëţňíîăî ęóđńŕ ń ńŕëüäî ďëŕňĺćíîăî áŕëŕíńŕ č číâĺńňčöč˙ěč áűëč âç˙ňű ęâŕđňŕëüíűĺ äŕííűĺ â ďĺđčîä ń III ęâŕđňŕëŕ 2014 ă. ďî IV ęâŕđňŕë 2017 ă., ń číôë˙öčĺé č öĺíîé íŕ íĺôňü – ńđĺäíĺěĺń˙÷íűĺ äŕííűĺ â ďĺđčîä ń čţë˙ 2014 ă. ďî äĺęŕáđü 2017 ă [10-12]..

Ďîëó÷ĺííűĺ ěîäĺëč đĺăđĺńńčîííîăî ŕíŕëčçŕ ń âűřĺóďîě˙íóňűěč ďîęŕçŕňĺë˙ěč ďđĺäńňŕâëĺíű â ňŕáëčöĺ 3.

Ňŕáëčöŕ 3 – Đĺăđĺńńčîííűĺ ěîäĺëč

|

Ěîäĺëü

|

Ďîęŕçŕňĺëü ó

|

Ďîęŕçŕňĺëü ő

|

Óđŕâíĺíčĺ ěîäĺëč

|

|

Ěîäĺëü 1

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Ńŕëüäî ďëŕňĺćíîăî áŕëŕíńŕ, ěëđä äîëë. ŃŘŔ

|

ó=50,13+0,00024ő

|

|

Ěîäĺëü 2

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Ńŕëüäî ďđ˙ěűő číâĺńňčöčé, ěëđä äîëë. ŃŘŔ

|

ó=65,27+0,0014ő

|

|

Ěîäĺëü 3

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Óđîâĺíü číôë˙öčč, %

|

ó=20,06+2,6ő

|

|

Ěîäĺëü 4

|

Ęóđń đîńńčéńęîăî đóáë˙, äîëë. ŃŘŔ/đ.

|

Öĺíŕ íĺôňč ěŕđęč Brent, äîëë. ŃŘŔ/áŕđ

|

ó=89,65-0,35ő

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Ňŕęčě îáđŕçîě, ńôîđěčđîâŕíű ýęîíîěĺňđč÷ĺńęčĺ ěîäĺëč â âčäĺ ëčíĺéíűő óđŕâíĺíčé ďŕđíîé đĺăđĺńńčč, őŕđŕęňĺđčçóţůčĺ çŕâčńčěîńňü ęóđńŕ đîńńčéńęîăî đóáë˙ č ďîęŕçŕňĺëĺé đŕçâčňč˙ ýęîíîěčęč Đîńńčč.

Ďîńęîëüęó âçŕčěîńâ˙çč ěĺćäó ďđčçíŕęŕěč ŕíŕëčçčđóţňń˙ íŕ ěŕňĺđčŕëĺ âűáîđî÷íűő íŕáëţäĺíčé, äë˙ ďđîâĺđęč ňîăî, ÷ňî ďîëó÷ĺííűĺ çŕâčńčěîńňč íîń˙ň çŕęîíîěĺđíűé, ŕ íĺ ńëó÷ŕéíűé őŕđŕęňĺđ, íĺîáőîäčěî îöĺíčňü ńňŕňčńňč÷ĺńęóţ çíŕ÷čěîńňü ęîýôôčöčĺíňîâ đĺăđĺńńčč č ďîëó÷ĺííűő ěîäĺëĺé. Îöĺíęŕ ďđîâîäčňń˙ ń ďîěîůüţ ýęîíîěĺňđč÷ĺńęčő ňĺńňîâ Ńňüţäĺíňŕ č Ôčřĺđŕ.

ňŕáëčöĺ 4 ďđĺäńňŕâëĺíű ęîýôôčöčĺíňű äë˙ ďđîâĺäĺíč˙ âűřĺóďîě˙íóňűő ňĺńňîâ.

Ňŕáëčöŕ 4 – Îöĺíęŕ đĺăđĺńńčîííűő ěîäĺëĺé íŕ ńňŕňčńňč÷ĺńęóţ çíŕ÷čěîńňü

|

Ěîäĺëü

|

Ňĺńň Ôčřĺđŕ

|

Ňĺńň Ńňüţäĺíňŕ

|

Ńđĺäí˙˙ îřčáęŕ ŕďďđîęńčěŕöčč, %

|

|

F đŕń÷.

|

F ęđčňč÷.

|

t đŕń÷.

|

t ęđčňč÷.

|

|

Ěîäĺëü 1

|

3,38

|

7,71

|

=11,14; =11,14;

=1,83 =1,83

|

1,96

|

14,07

|

|

Ěîäĺëü 2

|

5,29

|

7,71

|

=11,21;

=2,29

|

1,96

|

12,26

|

|

Ěîäĺëü 3

|

32,79

|

4,49

|

=3,22;

=5,73

|

1,96

|

9,39

|

|

Ěîäĺëü 4

|

297,13

|

4,49

|

=42,12;

= -17,24

|

1,96

|

3,69

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Ďđîâĺđęŕ đĺăđĺńńčîííîé ěîäĺëč íŕ ŕäĺęâŕňíîńňü ń ďîěîůüţ ňĺńňŕ Ôčřĺđŕ ďîęŕçŕëŕ, ÷ňî ŕäĺęâŕňíűěč ďđčçíŕţňń˙ đĺăđĺńńčîííűĺ ěîäĺëč âçŕčěîńâ˙çč ęóđńŕ đóáë˙ ń óđîâíĺě číôë˙öčč, ęóđńŕ đóáë˙ ń öĺíîé íŕ íĺôňü.

Ďîńęîëüęó 1 č 2 ěîäĺëü íĺ ˙âë˙ţňń˙ ŕäĺęâŕňíűěč, â ďđîâĺđęĺ íŕ ńňŕňčńňč÷ĺńęóţ çíŕ÷čěîńňü íóćäŕţňń˙ ęîýôôčöčĺíňű ěîäĺëĺé 3 č 4. Ďđîâĺđęŕ ęîýôôčöčĺíňîâ đĺăđĺńńčč ěîäĺëĺé 3 č 4 íŕ ŕäĺęâŕňíîńňü, ďîçâîë˙ĺň çŕęëţ÷čňü, ÷ňî ęŕćäűé čç ęîýôôčöčĺíňîâ ˙âë˙ĺňń˙ ńňŕňčńňč÷ĺńęč çíŕ÷čěűě.

Ęđîěĺ ňîăî, äë˙ îöĺíęč ęŕ÷ĺńňâŕ ěîäĺëĺé íĺîáőîäčěî îďđĺäĺëčňü âĺëč÷číó îňęëîíĺíčé ôŕęňč÷ĺńęčő č đŕń÷ĺňíűő çíŕ÷ĺíčé đĺçóëüňŕňčâíîăî ďđčçíŕęŕ ń ďîěîůüţ ńđĺäíĺé îřčáęč ŕďďđîęńčěŕöčč.

Ňŕáëčöŕ 5 – Îöĺíęŕ îňęëîíĺíčé ôŕęňč÷ĺńęčő č đŕń÷ĺňíűő çíŕ÷ĺíčé

|

Ěîäĺëü

|

Óđŕâíĺíčĺ ěîäĺëč

|

Ńđĺäí˙˙ îřčáęŕ ŕďďđîęńčěŕöčč, %

|

|

Ěîäĺëü 1

|

ó=50,13+0,00024ő

|

14,07

|

|

Ěîäĺëü 2

|

ó=65,27+0,0014ő

|

12,26

|

|

Ěîäĺëü 3

|

ó=20,06+2,6ő

|

9,39

|

|

Ěîäĺëü 4

|

ó=89,65-0,35ő

|

3,69

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Ńđĺäí˙˙ îřčáęŕ ŕďďđîęńčěŕöčč ďîęŕçűâŕĺň ńđĺäíĺĺ îňęëîíĺíčĺ đŕń÷ĺňíűő çíŕ÷ĺíčé îň ôŕęňč÷ĺńęčő, â íîđěĺ ĺĺ çíŕ÷ĺíčĺ ęîëĺáëĺňń˙ â ďđĺäĺëŕő äî 10%.

ňŕáëčöĺ 5 âčäíî, ÷ňî đĺăđĺńńčîííűĺ ěîäĺëč 1 č 2 ăđóáî ďđčáëčćĺíű ę đĺŕëüíîé çŕâčńčěîńňč. Çíŕ÷ĺíč˙ îřčáîę ŕďďđîęńčěŕöčč â ěîäĺë˙ő 3 č 4 ńâčäĺňĺëüńňâóĺň î őîđîřĺě ďîäáîđĺ ěîäĺëĺé ę čńőîäíűě äŕííűě.

Ďîńęîëüęó íŕčěĺíüřĺĺ çíŕ÷ĺíčĺ îřčáęč ŕďďđîęńčěŕöčč čěĺĺň ěîäĺëü 4, őŕđŕęňĺđčçóţůŕ˙ çŕâčńčěîńňü ęóđńŕ đóáë˙ îň öĺíű íŕ íĺôňü, č ńîńňŕâë˙ĺň 3,69%, ňî â äŕííîé ěîäĺëč ňĺîđĺňč÷ĺńęčĺ çíŕ÷ĺíč˙ áëčćĺ ďîäőîä˙ň ę ýěďčđč÷ĺńęčě, ŕ çíŕ÷čň ëó÷řĺ ĺĺ ęŕ÷ĺńňâî.

Ďîëó÷ĺííűĺ đĺçóëüňŕňű â đŕěęŕő ÷čńëĺííűő ńčěóë˙öčé ďđčâîä˙ň ę číňĺđďđĺňčđóĺěűě č íĺďđîňčâîđĺ÷čâűě âűâîäŕě, ęîňîđűĺ íŕ ęŕ÷ĺńňâĺííîě óđîâíĺ ńîăëŕńóţňń˙ ń đîńńčéńęîé äĺéńňâčňĺëüíîńňüţ.

Ňŕęčě îáđŕçîě, ďîńňđîčâ đĺăđĺńńčîííűĺ ěîäĺëč č ďđîâĺä˙ čő îöĺíęó, ěîćíî ăîâîđčňü î ňîě, ÷ňî â đîńńčéńęîé ýęîíîěčęĺ íŕčáîëüřĺĺ âëč˙íčĺ čç ŕíŕëčçčđóĺěűő ěŕęđîýęîíîěč÷ĺńęčő ďîęŕçŕňĺëĺé íŕ ęóđń íŕöčîíŕëüíîé âŕëţňű îęŕçűâŕĺň öĺíŕ íŕ íĺôňü.

Ýęîíîěĺňđč÷ĺńęčĺ ěîäĺëč ďîçâîë˙ţň âű˙âčňü îńîáĺííîńňč ôóíęöčîíčđîâŕíč˙ ýęîíîěč÷ĺńęîăî îáúĺęňŕ č íŕ îńíîâĺ ýňîăî ďđĺäńęŕçűâŕňü áóäóůĺĺ ďîâĺäĺíčĺ îáúĺęňŕ ďđč čçěĺíĺíčč ęŕęčő-ëčáî ďŕđŕěĺňđîâ. Ďđĺäńęŕçŕíčĺ áóäóůčő čçěĺíĺíčé, íŕďđčěĺđ, ďîâűřĺíčĺ îáěĺííîăî ęóđńŕ ěîćĺň îďčđŕňüń˙ ëčřü íŕ číňóčöčţ. Îäíŕęî ďđč ýňîě ěîăóň áűňü óďóůĺíű, íĺďđŕâčëüíî îďđĺäĺëĺíű čëč íĺâĺđíî îöĺíĺíű âŕćíűĺ âçŕčěîńâ˙çč ýęîíîěč÷ĺńęčő ďîęŕçŕňĺëĺé.  ěîäĺëč ćĺ âńĺ âçŕčěîńâ˙çč ďĺđĺěĺííűő ěîăóň áűňü îöĺíĺíű ęîëč÷ĺńňâĺííî, ÷ňî ďîçâîë˙ĺň ďîëó÷čňü áîëĺĺ ęŕ÷ĺńňâĺííűé č íŕäĺćíűé ďđîăíîç [13].

Ďîńęîëüęó ýęîíîěč÷ĺńęčĺ ěîäĺëč čńďîëüçóţňń˙ â ďđîăíîçčđîâŕíčč č óďđŕâëĺíčč, ěîćíî íŕ îńíîâŕíčč îôčöčŕëüíűő ďđîăíîçîâ ďđîâĺđčňü ďîëó÷ĺííűĺ ěîäĺëč č äŕňü ńîáńňâĺííűé ďđîăíîç îňíîńčňĺëüíî ęóđńŕ đóáë˙ ďđč ďđîăíîçčđóĺěűő çíŕ÷ĺíč˙ő öĺíű íŕ íĺôňü [14].

Íŕ ôîíĺ íĺńňŕáčëüíîé ěŕęđîýęîíîěč÷ĺńęîé ńčňóŕöčč, ěíîăčĺ đîńńčéńęčĺ íĺôňĺăŕçîâűĺ ęîěďŕíčč âîçäĺđćčâŕţňń˙ îň ńđĺäíĺńđî÷íűő ďđîăíîçîâ öĺí íŕ íĺôňü č đĺăóë˙đíî îáíîâë˙ţň ńâîč ęđŕňęîńđî÷íűĺ ďđîăíîçű, ÷ňîáű îňđŕçčňü âűńîęóţ âîëŕňčëüíîńňü đűíęŕ, ŕ äë˙ öĺëĺé áčçíĺń-ďëŕíčđîâŕíč˙ ďđčěĺí˙ţň ňĺęóůčé óđîâĺíü öĺí íŕ íĺôňü.

Ňŕę, äĺďŕđňŕěĺíň ŕíŕëčçŕ đűíî÷íîé ęîíúţíęňóđű Ăŕçďđîěáŕíęŕ â 2017 ă. ďđĺäńňŕâčë ďđîăíîçű îňíîńčňĺëüíî öĺí íŕ íĺôňü îň ó÷ŕńňíčęîâ č ýęńďĺđňîâ íĺôňĺăŕçîâîăî đűíęŕ, ďđĺäńňŕâëĺííűĺ â ňŕáëčöĺ 6.  ńâîţ î÷ĺđĺäü ďđîăíîç öĺíű íŕ íĺôňü ŕíŕëčňčęîâ číâĺńňčöčîííűő áŕíęîâ, ęŕę ďđŕâčëî, íĺ ňŕę ęîíńĺđâŕňčâĺí, ęŕę ďđîăíîç ńŕěčő ęîěďŕíčé. Ďđîăíîç öĺíű íŕ íĺôňü îňđŕńëĺâűő ýęńďĺđňîâ â ńđĺäíĺńđî÷íîé ďĺđńďĺęňčâĺ äîńňŕňî÷íî îďňčěčńňč÷ĺí. Đŕçëč÷č˙ ďđîăíîçíűő öĺí íŕ íĺôňü îňđŕćŕţň âűńîęóţ ńňĺďĺíü íĺîďđĺäĺëĺííîńňč đŕçâčňč˙ đűíęŕ ýíĺđăîíîńčňĺëĺé.

Ňŕáëčöŕ 6 – Ęđŕňęîńđî÷íűé ďđîăíîç ęóđńŕ đîńńčéńęîăî đóáë˙

|

Ýęńďĺđňű íĺôňĺăŕçîâîăî đűíęŕ

|

Îćčäŕĺěŕ˙ öĺíŕ íĺôňč ěŕđęč Brent â 2018 ă. ďî ěíĺíčţ ýęńďĺđňîâ, äîëë ŃŘŔ/áŕđ

|

Îáěĺííűé ęóđń đîńńčéńęîăî đóáë˙, đŕńń÷čňŕííűé ń ďîěîůüţ đĺăđĺńńčîííîé ěîäĺëč, đ/äîëë. ŃŘŔ

|

|

Đîńńčéńęčĺ íĺôňĺăŕçîâűĺ ęîěďŕíčč

|

72,1

|

64,415

|

|

Ŕíŕëčňčęč

|

79,3

|

61,895

|

|

Îňđŕńëĺâűĺ ýęńďĺđňű

|

84,8

|

59,97

|

|

Ăŕçďđîěáŕíę

|

75,0

|

63,4

|

|

Ěčíčńňĺđńňâî ôčíŕíńîâ ĐÔ

|

-

|

61,2

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Ňŕęčě îáđŕçîě, íŕ îńíîâĺ ďđîăíîçîâ ó÷ŕńňíčęîâ íĺôňĺăŕçîâîăî đűíęŕ č, ďîńňđîĺííîé ěîäĺëč âçŕčěîńâ˙çč ęóđńŕ đóáë˙ č öĺíű íŕ íĺôňü â ňŕáëčöĺ đŕńń÷čňŕí ďđîăíîç âŕëţňíîăî ęóđńŕ đóáë˙ íŕ 2018 ă.

Âńĺ ďđčâĺäĺííűĺ âűřĺ ďđîăíîçű îňđŕćŕţň îáůóţ ňĺíäĺíöčţ: â áëčćŕéřĺé ďĺđńďĺęňčâĺ îćčäŕĺňń˙ ďîâűřĺíčĺ öĺíű íŕ íĺôňü č óęđĺďëĺíčĺ ęóđńŕ đóáë˙ [15].

Đĺçţěčđó˙ âűřĺńęŕçŕííîĺ, ěîćíî ńäĺëŕňü âűâîä î ňîě, ÷ňî đîńńčéńęŕ˙ ýęîíîěčęŕ âńĺöĺëî çŕâčńčň îň ěčđîâűő öĺí íŕ íĺôňü, ň.ę. ýęńďîđň ýíĺđăîđĺńóđńîâ ˙âë˙ĺňń˙ ďđčîđčňĺňíűě íŕďđŕâëĺíčĺě âíĺříĺé ňîđăîâëč.

Äŕííîĺ óňâĺđćäĺíčĺ ďîäňâĺđćäŕĺňń˙ ŕíŕëčçîě ńňđóęňóđű č îáúĺěŕ âíĺříĺé ňîđăîâëč, ŕ ňŕęćĺ çŕâčńčěîńňüţ ęóđńŕ đóáë˙ îň öĺíű íŕ íĺôňü, ďîńęîëüęó ęóđń íŕöčîíŕëüíîé âŕëţňű ˙âë˙ĺňń˙ číäčęŕňîđîě ýęîíîěč÷ĺńęîăî ńîńňî˙íč˙ ăîńóäŕđńňâŕ [16].

Ďđîâĺäĺííîĺ íŕ áŕçĺ ęîđđĺë˙öčîííîăî ŕíŕëčçŕ čńńëĺäîâŕíčĺ ďî îďđĺäĺëĺíčţ íŕëč÷č˙ č ňĺńíîňű ńâ˙çč ěĺćäó îáěĺííűě ęóđńîě đóáë˙ č äčíŕěčęîé ěŕęđîýęîíîěč÷ĺńęčő ďîęŕçŕňĺëĺé ďîęŕçŕëî ëčáî ďîëíîĺ îňńóňńňâčĺ, ëčáî íčçęčé óđîâĺíü çŕâčńčěîńňč ďî áîëüřčíńňâó ďŕđŕěĺňđîâ. Ďĺđĺ÷ĺíü ďîęŕçŕňĺëĺé îďđĺäĺëĺí ŕíŕëčňč÷ĺńęčě ďóňĺě č ńîîňâĺňńňâóĺň îńíîâíűě ďîëîćĺíč˙ě ňĺîđčč ôîđěčđîâŕíč˙ ęóđńîâ âŕëţň. Ňĺńíŕ˙ âçŕčěîńâ˙çü îáěĺííîăî ęóđń đóáë˙ âű˙âëĺíŕ ń óđîâíĺě číôë˙öčč (ęîýôôčöčĺíň ęîđđĺë˙öčč 0,87) č óđîâíĺě öĺíű íŕ íĺôňü (ęîýôôčöčĺíň ęîđđĺë˙öčč -0,98). Ýňî îçíŕ÷ŕţň, ÷ňî äĺíĺćíî-ęđĺäčňíŕ˙ ďîëčňčęŕ ĐÔ íĺ ěîćĺň áűňü íĺéňđŕëüíîé ďî îňíîřĺíčţ ę âŕëţňíűě řîęŕě. Îäíŕęî Đîńńč˙ çŕâčńčň ňŕęćĺ îň čěďîđňŕ, ďîýňîěó óćĺńňî÷ĺíčĺ äĺíĺćíî-ęđĺäčňíîé ďîëčňčęč (ň. ĺ. ďîâűřĺíčĺ ńňŕâîę â îňâĺň íŕ řîę âŕëţňíîăî ęóđńŕ) čăđŕĺň îăđŕíč÷ĺííóţ đîëü â ńě˙ă÷ĺíčč íĺăŕňčâíűő ďîńëĺäńňâčé îáĺńöĺíčâŕíč˙ äë˙ číôë˙öčč č ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč čç-çŕ íŕëč÷č˙ äîěčíčđóţůĺăî ęŕíŕëŕ ďđĺäëîćĺíč˙.  ýňîé ńâ˙çč äë˙ îáĺńďĺ÷ĺíč˙ ýęîíîěč÷ĺńęîé áĺçîďŕńíîńňč č ôčíŕíńîâîé ńňŕáčëüíîńňč äčđĺęňčâíűě îđăŕíŕě ńëĺäóĺň óäĺë˙ňü áîëüřĺ âíčěŕíč˙ ńňđóęňóđíűě đĺôîđěŕě, íŕďđŕâëĺííűě íŕ ńîęđŕůĺíčĺ çŕâčńčěîńňč îň čěďîđňŕ. Ýňč đĺôîđěű ěîăóň ďîâűńčňü ýôôĺęňčâíîńňü âíóňđĺííĺé äĺíĺćíî-ęđĺäčňíîé ďîëčňčęč â ńě˙ă÷ĺíčč íĺăŕňčâíűő ďîńëĺäńňâčé âíĺříčő ďîňđ˙ńĺíčé.

Ęîîđäčíŕöč˙ äĺíĺćíî-ęđĺäčňíîé č âŕëţňíîé ďîëčňčęč âŕćíŕ č â âîďđîńŕő ôîđěčđîâŕíč˙ ńóâĺđĺííűő ôîíäîâ, ęîňîđűĺ ďîçâîë˙ţň ńăëŕäčňü âîçäĺéńňâčĺ čçěĺíĺíčé ęîíúţíęňóđű ěčđîâűő ňîâŕđíűő đűíęîâ íŕ ýęîíîěčęó, â ňîě ÷čńëĺ íŕ đĺŕëüíűé âŕëţňíűé ęóđń č ęîíęóđĺíňîńďîńîáíîńňü đîńńčéńęčő ňîâŕđîâ č óńëóă.

Ňŕęčě îáđŕçîě, ďđĺîäîëĺíčĺ ńóůĺńňâóţůčő ďđîáëĺě đîńńčéńęîé ýęîíîěčęč ďîëîćčňĺëüíî ńęŕćĺňń˙ íĺ ňîëüęî íŕ ýęîíîěč÷ĺńęîé áĺçîďŕńíîńňč ĐÔ, íî č ďîçâîëčň ńäĺëŕňü ýęîíîěč÷ĺńęîĺ ńîňđóäíč÷ĺńňâî ń číîńňđŕííűěč ăîńóäŕđńňâŕěč áîëĺĺ ďëîäîňâîđíűě č âçŕčěîâűăîäíűě, âűâĺäĺň ěĺćäóíŕđîäíűĺ îňíîřĺíč˙ íŕ íîâűé óđîâĺíü.

References

1. Byulleten' cotsial'no-ekonomicheckogo krizica v Roccii. Vkhozhdenie Roccii v krizic (konets 2014-nachalo 2015 goda) [Elektronnyi recurc]. – Elektron. dan. – Rezhim doctupa: http://ac.gov.ru/files/publication/a/5479.pdf

2. Brodckii B.E. O vliyanii real'nogo obmennogo kurca rublya na rocciickuyu ekonomiku / Brodckii B.E. – M: Izd-vo Inctituta menedzhmenta, ekonomiki i innovatsii. – 2014. – C. 23-31.

3. Zolotukhina T.V. Ukreplenie natsional'noi valyuty i roct rocciickoi ekonomiki / T.V. Zolotukhina // Voprocy Ekonomiki. – 2014. – ą6. – C. 8-13.

4. Illarionov A.N. Real'nyi valyutnyi kurc i ekonomicheckii roct / A.N. Illarionov // Voprocy Ekonomiki. – 2016. – ą3. – C. 4-8.

5. Kabir L.C. Valyutnaya politika Roccii: dvizhenie k financovoi ctabil'nocti i financovoi bezopacnocti v global'nom mire / L.C. Kabir, I.V. Yakovlev // Ekonomicheckie nauki. – 2015. – C 2-5.

6. Kudrin A. L. Real'nyi effektivnyi kurs rublya: problemy rosta / A. L. Kudrin// Voprosy ekonomiki. – 2016. – ą9. – S. 6-8.

7. Mel'nikov R. M. Vliyanie dinamiki tsen na neft' na makroekonomicheskie pokazateli rossiiskoi ekonomiki / R. M. Mel'nikov. – M: Izd-vo NOCh MFPU Sinergiya. – 2014. – S. 15-29.

8. Model' vzaimosvyazi mirovoi tseny nefti, real'nogo valyutnogo kursa rublya i ob''ema valyutnykh interventsii [Elektronnyi resurs]. – Elektron. dan. – Rezhim dostupa: http://szhurav.tripod.com/020213model.htm

9. O valyutnom regulirovanii i valyutnom kontrole [Elektronnyi recurc]: poctanovlenie Pravitel'ctva Rocciickoi Federatsii ot 10.12.2003 N 173-FZ (red. ot 30.12.2016). – Elektron. dan. – Rezhim doctupa: https://www.consultant.ru/document/cons_doc_LAW_45458/d17d78f8564823f94dc29ae2764570eb16ef3ecd/

10. Ofitsial'nyi cait Federal'noi cluzhby gocudarctvennoi ctatictiki RF [Elektronnyi recurc]. – Elektron. dan. – Rezhim doctupa: http://www.gks.ru

11. Ofitsial'nyi cait Tsentral'nogo Banka Rocciickoi Federatsii [Elektronnyi recurc]. – Elektron. dan. – Rezhim doctupa: http://www.cbr.ru.

12. Ofitsial'nyi cait Minicterctva inoctrannykh del Rocciickoi Federatsii [Elektronnyi recurc]. – Elektron. dan. – Rezhim doctupa: http://www.mid.ru/ru/home.

13. Pan'kov V. S. Globalizatsiya ekonomiki: sushchnost', vidy na budushchee / V. S. Pan'kov // Mezhdunarodnaya ekonomika. – 2014. – ą6. – S. 9-11.

14. Real'nyi valyutnyi kurs i ekonomicheskii rost. Chast' 2 [Elektronnyi resurs]. – Elektron. dan. – Rezhim dostupa: http://bre.ru/risk/11127.html

15. Khmyz O. V. Mirovaya valyutnaya sistema i kursy valyut: uchebnoe posobie / O. V. Khmyz. – M.: MGIMO. – 2015. – 189 s.

16. Shul'gi V. A. Natsional'naya Ekonomika: uchebnik / Pod. obshch. red. V. A. Shul'gi. – M.: Izd-vo Ros. ekon. akad. – 2016. – 448 s.

|

Eng

Eng