|

DOI: 10.7256/2454-065X.2018.1.25147

Received:

04-01-2018

Published:

31-01-2018

Abstract:

The subject of the research is whether it is lawful to impose value added tax for non-taxable operations. The author of the articvle examines conditions and terms of relief from value added tax on operations as stated in Article 149 of The Tax Code of the Russian Federation. The author points out that according to tax laws, a taxpayer does not have a right to impose value added tax for operations described in Clause 2 of Article 149 of The Tax Code of the Russian Federation. In her research Rusakova pays special attention to the procedure of cancelling tax on taxable operations listed in Clause 3 of Article 149 of The Tax Code of the Russian Federation. In the course of her research Rusakova has used general research methods (analysis, analogy, description and generalisation) and graphic representation of data. The methodological basis of the article involves systems analysis of tax legislation and current arbitration practice. Having analyzed provisions of applicable tax laws, the author of the article has discovered the contradiction between Clause 5 of Article 149 of The Tax Code stating that only part of exempt operations can be relieved from VAT, and Clause 5 of Article 173 of The Tax Code of the Russian Federation allowing to issue VAT invoices for all non-taxable operations. The main conclusino of the research is that there is a need to change current laws on taxation. The novelty of the research is caused by the fact that the author suggests to terminate provisions of Clause 5 of Article 149 of The Tax Code of the Russian Federation so that a purchasing taxpayer does not risk to be denied VAT returns based on formal grounds.

Keywords:

added value, non-taxable operations, refusal of exemption, tax deductions, airport services, restoration of cultural heritage, sale of bankruptcy property, unreasonable tax benefit, legislative contradiction, tax risks

This article written in Russian. You can find original text of the article here

.

Íŕëîă íŕ äîáŕâëĺííóţ ńňîčěîńňü (äŕëĺĺ – ÍÄŃ) ˙âë˙ĺňń˙ îňíîńčňĺëüíî íîâűě â íŕëîăîâîé ńčńňĺěĺ ĐÔ, îí ďî˙âčëń˙ â íŕřĺé ńňđŕíĺ ń 1992 ăîäŕ č ńňŕë îäíčě čç îńíîâíűő čńňî÷íčęîâ ďîďîëíĺíč˙ ôĺäĺđŕëüíîăî áţäćĺňŕ ĐÔ. Ýňîň íŕëîă ˙âë˙ĺňń˙ ęîńâĺííűě óíčâĺđńŕëüíűě íŕëîăîě, íŕďđŕâëĺííűě íŕ íŕëîăîîáëîćĺíčĺ ďîňđĺáëĺíč˙, ňŕę ęŕę ôŕęňč÷ĺńęč ĺăî óďëŕ÷čâŕĺň ęîíĺ÷íűé ďîęóďŕňĺëü â öĺíĺ ňîâŕđŕ.

Âěĺńňĺ ń ňĺě â íŕëîăîâîě çŕęîíîäŕňĺëüńňâĺ ĐÔ ďđĺäóńěîňđĺíű îďĺđŕöčč, íĺ îáëŕăŕĺěűĺ ÍÄŃ (ńň. 149 ÍĘ ĐÔ). Ýňî îáóńëîâëĺíî đŕçëč÷íűěč ďđč÷číŕěč. Íŕďđčěĺđ, îň íŕëîăîîáëîćĺíč˙ îńâîáîćäĺíŕ đĺŕëčçŕöč˙ ńîöčŕëüíî çíŕ÷čěűő ňîâŕđîâ (đŕáîň, óńëóă), ňŕęčő ęŕę ěĺäčöčíńęčĺ ňîâŕđű č óńëóăč, óńëóăč ďî ďđčńěîňđó č óőîäó çŕ äĺňüěč â îđăŕíčçŕöč˙ő äîřęîëüíîăî îáđŕçîâŕíč˙ č äđ. Ęđîěĺ ňîăî, â ď.2 ńň.146 ÍĘ ĐÔ ďĺđĺ÷čńëĺíű îďĺđŕöčč, íĺ ˙âë˙ţůčĺń˙ îáúĺęňîě íŕëîăîîáëîćĺíč˙, ńđĺäč íčő, íŕďđčěĺđ, đĺŕëčçŕöč˙ çĺěĺëüíűő ó÷ŕńňęîâ [1].

Ĺńëč íŕëîăîďëŕňĺëüůčę ÍÄŃ îäíîâđĺěĺííî îńóůĺńňâë˙ĺň č îáëŕăŕĺěűĺ, č íĺîáëŕăŕĺěűĺ îďĺđŕöčč, ňî îí äîëćĺí âĺńňč đŕçäĺëüíűé ó÷ĺň ňŕęčő îďĺđŕöčé. Ýňî ďđŕâčëî çŕęđĺďëĺíî â ď.4 ńň.149 ÍĘ ĐÔ.

×ŕńňü íĺîáëŕăŕĺěűő îďĺđŕöčé íîńčň äîáđîâîëüíűé őŕđŕęňĺđ, ňî ĺńňü íŕëîăîďëŕňĺëüůčę ěîćĺň îňęŕçŕňüń˙ îň îńâîáîćäĺíč˙ îďĺđŕöčé îň íŕëîăîîáëîćĺíč˙, ďĺđĺ÷čńëĺííűő â ď. 3 ńň.149 ÍĘ ĐÔ. Ýňî ďđŕâî íŕëîăîďëŕňĺëüůčęîâ ďđîďčńŕíî â ď. 5 ńň. 149 ÍĘ ĐÔ.

Čç ýňîăî ěîćíî ńäĺëŕňü âűâîä, ÷ňî ďî âńĺě îńňŕëüíűě íĺîáëŕăŕĺěűě îďĺđŕöč˙ě ňŕęîé îňęŕç íĺâîçěîćĺí, ńëĺäîâŕňĺëüíî, âńĺ íŕëîăîďëŕňĺëüůčęč ďđč đĺŕëčçŕöčč ňîâŕđîâ (đŕáîň, óńëóă), ďĺđĺ÷čńëĺííűő â ďîäďóíęňŕő 2 ńňŕňĺé 146 č 149, íčęîăäŕ, íč ďđč ęŕęčő óńëîâč˙ő íĺ äîëćíű ďëŕňčňü ÍÄŃ č íĺ čěĺţň ďđŕâŕ âűńňŕâë˙ňü ń÷ĺňŕ-ôŕęňóđű ń ÍÄŃ.

Îäíŕęî ńóäĺáíŕ˙ ďđŕęňčęŕ ďîńëĺäíčő ëĺň ăîâîđčň îá îáđŕňíîě. Ńóäĺáíűĺ ńďîđű íŕ÷ŕëčńü ďî ďîâîäó ďđčěĺíĺíč˙ ďď. 22 ď. 2 ńň. 149 ÍĘ ĐÔ, ęîňîđűě ďđĺäóńěŕňđčâŕĺňń˙ îńâîáîćäĺíčĺ îň óďëŕňű ÍÄŃ ďî óńëóăŕě, îęŕçűâŕĺěűő íĺďîńđĺäńňâĺííî â ŕýđîďîđňŕő ĐÔ č âîçäóříîě ďđîńňđŕíńňâĺ ĐÔ ďî îáńëóćčâŕíčţ âîçäóříűő ńóäîâ, âęëţ÷ŕ˙ ŕýđîíŕâčăŕöčîííîĺ îáńëóćčâŕíčĺ. Ďîńęîëüęó Íŕëîăîâűé ęîäĺęń íĺ ńîäĺđćčň â ńĺáĺ ęîíęđĺňíűé ďĺđĺ÷ĺíü óńëóă, ďîäďŕäŕţůčő ďîä äĺéńňâčĺ äŕííîăî ďóíęňŕ, ńňŕëč âîçíčęŕňü ńďîđű, âűňĺęŕţůčĺ čç đŕçíîăî ňîëęîâŕíč˙, ÷ňî čěĺííî îňíîńčňń˙ ę ňŕęčě óńëóăŕě. Íŕďđčěĺđ, Ěčíňđŕíń Đîńńčč â ďčńüěĺ îň 09.10.2007 ą 01-01-02/2675, äîâĺäĺííűě ÔÍŃ Đîńńčč äî íŕëîăîâűő îđăŕíîâ ďčńüěîě îň 02.11.2007 ą ŘŇ-6-03/861, äŕë đŕçú˙ńíĺíč˙, ÷ňî ę óńëóăŕě ďî îáńëóćčâŕíčţ âîçäóříűő ńóäîâ îňíîń˙ňń˙ óńëóăč, âőîä˙ůčĺ â ńňîčěîńňíóţ îńíîâó ňŕđčôîâ, ďđčâĺäĺííűő Ďđčëîćĺíčč 1 ę Ďđčęŕçó Ěčíňđŕíńŕ Đîńńčč îň 02.10.2000 ą 110 [2].

Íŕ îńíîâŕíčč äŕííîăî đŕçú˙ńíĺíč˙ ŕđáčňđŕćíűĺ ńóäű äî íĺäŕâíĺăî âđĺěĺíč ďđčőîäčëč ę âűâîäó, ÷ňî, íŕďđčěĺđ, óńëóăč ďî őđŕíĺíčţ ŕâčŕňîďëčâŕ ńëĺäóĺň îňíîńčňü ę óńëóăŕě ďî îáńëóćčâŕíčţ âîçäóříűő ńóäîâ, îńâîáîćäŕĺěűő îň íŕëîăîîáëîćĺíč˙ ÍÄŃ â ďîđ˙äęĺ, óńňŕíîâëĺííîě ďď.22 ď.2 ńň.149 ÍĘ ĐÔ (Ďîńňŕíîâëĺíčĺ Ŕđáčňđŕćíîăî ńóäŕ Âîëăî-Â˙ňńęîăî îęđóăŕ îň 05.02.2015 ą Ô01-6181/2014 ďî äĺëó ą Ŕ29-1729/2014, Ďîńňŕíîâëĺíčĺ Ŕđáčňđŕćíîăî ńóäŕ Âîńňî÷íî-Ńčáčđńęîăî îęđóăŕ îň 11.03.2016 ą Ô02-7772/2015 ďî äĺëó ą Ŕ19-9386/2015 č äđ.) [3, 4]. Ńëĺäîâŕňĺëüíî, ŕâčŕęîěďŕíčč – ďîęóďŕňĺëč ýňčő óńëóă íĺ ěîăóň âîńďîëüçîâŕňüń˙ íŕëîăîâűěč âű÷ĺňŕěč.

Âďîńëĺäńňâčč ŕđáčňđŕćíűĺ ńóäű, âęëţ÷ŕ˙ Âĺđőîâíűé ńóä ĐÔ, â îňíîřĺíčč ďîęóďŕňĺëĺé, ďđčîáđĺňŕâřčő ňîâŕđű (đŕáîňű, óńëóăč) ďî îďĺđŕöč˙ě, îńâîáîćäĺííűě îň íŕëîăîîáëîćĺíč˙, íî ďîëó÷čâřčő îň ęîíňđŕăĺíňŕ ń÷ĺňŕ-ôŕęňóđű ń âűäĺëĺíčĺě ńóěěű ÍÄŃ, ńňŕëč äĺëŕňü âűâîäű, ÷ňî ďîęóďŕňĺëü čěĺĺň ďđŕâî ďđčí˙ňü ę âű÷ĺňó ďđĺäú˙âëĺííóţ ńóěěó íŕëîăŕ, ďîńęîëüęó ďđîäŕâĺö îá˙çŕí óďëŕňčňü ĺĺ â áţäćĺň (ď. 13 Îáçîđŕ ńóäĺáíîé ďđŕęňčęč ÂŃ ĐÔ ą 4 (2016), óňâ. Ďđĺçčäčóěîě ÂŃ ĐÔ 20.12.2016) [5].

Ňŕęčĺ âűâîäű îńíîâŕíű íŕ ďđčěĺíĺíčč ď. 5 ńň. 173 ÍĘ ĐÔ, â ńîîňâĺňńňâčč ń ęîňîđűě, ĺńëč íŕëîăîďëŕňĺëüůčę ďđč đĺŕëčçŕöčč ňîâŕđîâ (đŕáîň, óńëóă), íĺ ďîäëĺćŕůčő íŕëîăîîáëîćĺíčţ, âűńňŕâčë ń÷ĺň-ôŕęňóđó ń âűäĺëĺíčĺě ńóěěű íŕëîăŕ, ňî îí îá˙çŕí óďëŕňčňü ńóěěó íŕëîăŕ, óęŕçŕííóţ â ýňîě ń÷ĺňĺ-ôŕęňóđĺ.

Ďîńęîëüęó ďî ďđčěĺíĺíčţ äŕííîăî ďîäďóíęňŕ ď. 2 ńň. 149 ÍĘ ĐÔ âîçíčęŕëč đŕçíîăëŕńč˙, ÷ňî čěĺííî îňíîńčňń˙ ę óńëóăŕě, îęŕçűâŕĺěűő íĺďîńđĺäńňâĺííî â ŕýđîďîđňŕő ĐÔ č âîçäóříîě ďđîńňđŕíńňâĺ ĐÔ ďî îáńëóćčâŕíčţ âîçäóříűő ńóäîâ, ňî çŕęîíîäŕňĺëüíî áűëî đĺřĺíî, ÷ňî ń 1 ˙íâŕđ˙ 2018 ăîäŕ ďĺđĺ÷ĺíü ňŕęčő óńëóă äîëćĺí óňâĺđćäŕňüń˙ Ďđŕâčňĺëüńňâîě ĐÔ (Ôĺäĺđŕëüíűé çŕęîí îň 30.10.2017 ą 305-ÔÇ) [6].

Äŕëĺĺ íŕëîăîďëŕňĺëüřčęč ďđîâĺđčëč íŕ ďđî÷íîńňü ďď. 15 ď. 2 ńň. 149 ÍĘ ĐÔ. Ýňîé íîđěîé çŕęîíŕ ďđĺäóńěŕňđčâŕĺňń˙ îńâîáîćäĺíčĺ îň íŕëîăîîáëîćĺíč˙ đŕáîň (óńëóă) ďî ńîőđŕíĺíčţ îáúĺęňŕ ęóëüňóđíîăî íŕńëĺäč˙ íŕđîäîâ ĐÔ. Ňŕę âîň ďđŕęňč÷ĺńęč îäíîâđĺěĺííî â ă. Ńŕíęň – Ďĺňĺđáóđăĺ đŕńńěŕňđčâŕëčńü ńďîđű ďî ďîâîäó îňęŕçŕ íŕëîăîâîé číńďĺęöčĺé â íŕëîăîâűő âű÷ĺňŕő ďî ÍÄŃ äâóě îđăŕíčçŕöč˙ě, ďđčîáđĺňŕâřčě ó ďîäđ˙äíűő îđăŕíčçŕöčé đŕáîňű (óńëóăč) ďî ńîőđŕíĺíčţ îáúĺęňîâ ęóëüňóđíîăî íŕńëĺäč˙. Ďđč÷ĺě ŕđáčňđŕćíűĺ ńóäű ňđĺő číńňŕíöčé, âęëţ÷ŕ˙ ęŕńńŕöčţ, âűíĺńëč đĺřĺíč˙ â ďîëüçó íŕëîăîâűő îđăŕíîâ, ńîăëŕńčâřčńü ń ňĺě, ÷ňî ďî äŕííűě óńëóăŕě îňęŕç îň îńâîáîćäĺíč˙ íŕëîăîîáëîćĺíč˙ íĺâîçěîćĺí, ńëĺäîâŕňĺëüíî, ďîäđ˙äíűĺ îđăŕíčçŕöčč âűńňŕâčëč ń÷ĺňŕ-ôŕęňóđű ń ÍÄŃ â íŕđóřĺíčĺ äĺéńňâóţůĺăî çŕęîíîäŕňĺëüńňâŕ.

Îäíŕęî Âĺđőîâíűé ńóä îňěĺíčë đĺřĺíč˙ íčćĺńňî˙ůčő ńóäîâ ńî ńńűëęŕěč íŕ ď. 5 ńň. 173 ÍĘ ĐÔ, î ęîňîđîě ěű ăîâîđčëč âűřĺ (Îďđĺäĺëĺíč˙ ÂŃ ĐÔ îň 27.11.2017 ą 307-ĘĂ17-12461 ďî äĺëó ą Ŕ56-42572/2016 č ą 307-ĘĂ17-9857 ďî äĺëó ą Ŕ56-35772/2016) [7, 8]. Ďđč ýňîě Âĺđőîâíűé ńóä îňěĺňčë, ÷ňî íŕëîăîâŕ˙ číńďĺęöč˙ íĺ čńńëĺäîâŕëŕ âîďđîń ďîëó÷ĺíč˙ íŕëîăîďëŕňĺëüůčęŕěč íĺîáîńíîâŕííîé íŕëîăîâîé âűăîäű.

Ôĺäĺđŕëüíŕ˙ íŕëîăîâŕ˙ ńëóćáŕ Đîńńčč, ďđĺäâčä˙ ňŕęîé čńőîä ńóäĺáíîăî đŕçáčđŕňĺëüńňâŕ, ďčńüěîě îň 05.07.2017 ą ŃÄ-4-3/12986@ [9] íŕďđŕâčëŕ â ŕäđĺń íčćĺńňî˙ůčő íŕëîăîâűő îđăŕíîâ č íŕëîăîďëŕňĺëüůčęîâ ďčńüěî Ěčíôčíŕ ĐÔ îň 21 čţí˙ 2017 ă. ą 03-07-15/38864, â ęîňîđîě óęŕçűâŕĺňń˙, ÷ňî ńóěěű ÍÄŃ, ďđĺäú˙âëĺííűĺ ďđč ďđčîáđĺňĺíčč óńëóă, îńâîáîćäĺííűő îň íŕëîăîîáëîćĺíč˙ â ńîîňâĺňńňâčč ń ďď. 15 ď.2 ńň.149 ÍĘ ĐÔ, íŕëîăîďëŕňĺëüůčę-ďîęóďŕňĺëü âďđŕâĺ ďđčí˙ňü ę âű÷ĺňó.

Ěîćíî č äŕëüřĺ đŕçáčđŕňü ďóíęň 2 ńňŕňüč 149 ÍĘ ĐÔ ďî ďîäďóíęňŕě, íî ňĺíäĺíöč˙ ďîí˙ňíŕ – ďóíęň 5 ńňŕňüč 149 ÍĘ ĐÔ, ďî ęîňîđîěó ěîćíî îňęŕçŕňüń˙ îň îńâîáîćäĺíč˙ íŕëîăîîáëîćĺíč˙ ňîëüęî ďî îďĺđŕöč˙ě čç ďóíęňŕ 3 ńňŕňüč 149 ÍĘ ĐÔ, âńňóďŕĺň â ďđîňčâîđĺ÷čĺ ń ďóíęňîě 5 ńňŕňüč 173 ÍĘ ĐÔ, č Âĺđőîâíűé ńóä ĐÔ îňäŕĺň ďđčîđčňĺň ďóíęňó 5 ńňŕňüč 173 ÍĘ ĐÔ.

Îäíŕęî íŕëîăîâŕ˙ ńëóćáŕ âďîńëĺäńňâčč â đŕçěĺůĺííîé íŕ ńâîĺě ńŕéňĺ nalog.ru číôîđěŕöčč î ââĺäĺíčč ń 01.10.2017 íîâîăî ďîäďóíęňŕ 33 ďóíęňŕ 2 ńňŕňüč 149 ÍĘ ĐÔ óęŕçŕëŕ, ÷ňî íĺîáőîäčěî ó÷čňűâŕňü, ÷ňî íŕ îńíîâŕíčč ď. 5 ńň.149 ÍĘ ĐÔ íŕëîăîďëŕňĺëüůčę íĺ âďđŕâĺ îňęŕçŕňüń˙ îň ďđčěĺíĺíč˙ óęŕçŕííîăî îńâîáîćäĺíč˙ îň íŕëîăîîáëîćĺíč˙ ÍÄŃ [10].

Ňî ĺńňü, ęŕę íŕě ďđĺäńňŕâë˙ĺňń˙, íŕëîăîâŕ˙ ńëóćáŕ íĺ ăîňîâŕ ďîëíîńňüţ đŕçäĺëčňü ńóäĺáíóţ ňî÷ęó çđĺíč˙, ÷ňî íŕëîăîďëŕňĺëüůčę ěîćĺň âűńňŕâë˙ňü ń÷ĺňŕ – ôŕęňóđű ń ÍÄŃ ďî îďĺđŕöč˙ě, ďĺđĺ÷čńëĺííűě â ď. 2 ńň. 149 ÍĘ ĐÔ.

Äŕëĺĺ đŕńńěîňđčě ďđîöĺäóđó îňęŕçŕ îň îńâîáîćäĺíč˙ íŕëîăîîáëîćĺíč˙ îďĺđŕöčé, ďĺđĺ÷čńëĺííűő â ď. 3 ńň. 149 ÍĘ ĐÔ. Âî-ďĺđâűő, íŕëîăîďëŕňĺëüřčę äîëćĺí ďđĺäńňŕâčňü â íŕëîăîâóţ číńďĺęöčţ çŕ˙âëĺíčĺ íĺ ďîçäíĺĺ ďĺđâîăî ÷čńëŕ ęâŕđňŕëŕ, ń ęîňîđîăî îí íŕěĺđĺí îňęŕçŕňüń˙ îň îńâîáîćäĺíč˙. Âî-âňîđűő, ďđčäĺňń˙ îáëŕăŕňü íŕëîăîě âńĺ îďĺđŕöčč áĺç čńęëţ÷ĺíč˙, íĺçŕâčńčěî îň ňîăî, ęňî ˙âë˙ĺňń˙ ďîęóďŕňĺëĺě ńîîňâĺňńňâóţůčő ňîâŕđîâ (đŕáîň, óńëóă). Č ďîńëĺäíĺĺ – îňęŕçűâŕňüń˙ îň îńâîáîćäĺíč˙ îň íŕëîăîîáëîćĺíč˙ îďĺđŕöčé ďđčäĺňń˙ íŕ ńđîę íĺ ěĺíĺĺ ăîäŕ.

Âńĺ ýňî ňđĺáóĺň ęŕęčő-ňî äĺéńňâčé íŕëîăîďëŕňĺëüůčęŕ, ńîäĺđćčň íĺęîňîđűĺ îăđŕíč÷ĺíč˙.  ňî âđĺě˙ ęŕę, ďîëüçó˙ńü ńëîćčâřĺéń˙ ńóäĺáíîé ďđŕęňčęîé, ěîćíî îáîéňč ýňč ňđĺáîâŕíč˙ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ, ďđîńňî âűńňŕâë˙˙ ń÷ĺňŕ – ôŕęňóđű ń ÍÄŃ, ďđč÷ĺě ěîćíî ýňî äĺëŕňü â ëţáîĺ âđĺě˙, â çŕâčńčěîńňč îň ňîăî ęĺě ˙âë˙ĺňń˙ ďîęóďŕňĺëü – ĺńëč îí íŕëîăîďëŕňĺëüůčę ÍÄŃ, ňî ĺěó ń÷ĺň – ôŕęňóđŕ ń ÍÄŃ, ĺńëč íĺďëŕňĺëüůčę – áĺç ÍÄŃ.

Ďî ńŕěîé ďđîöĺäóđĺ îňęŕçŕ îň îńâîáîćäĺíč˙ îň íŕëîăîîáëîćĺíč˙ â ŕđáčňđŕćíîé ďđŕęňčęĺ îňńóňńňâóĺň ĺäčíîîáđŕçčĺ. Ňŕę, â 2014 ăîäó Âĺđőîâíűé ńóä ĐÔ ńîăëŕńčëń˙, ÷ňî íĺďđĺäńňŕâëĺíčĺ â óńňŕíîâëĺííűé ńđîę â ŕäđĺń íŕëîăîâîăî îđăŕíŕ çŕ˙âëĺíč˙ îá îňęŕçĺ îň îńâîáîćäĺíč˙ îň íŕëîăîîáëîćĺíč˙ îďĺđŕöčé ˙âë˙ĺňń˙ íŕđóřĺíčĺě çŕęîíîäŕňĺëüńňâŕ, ÷ňî ďđčâĺëî ę îňęŕçó íŕëîăîďëŕňĺëüůčęó â íŕëîăîâűő âű÷ĺňŕő (Îďđĺäĺëĺíčĺ ÂŃ ĐÔ îň 29.09.2014 N 305-ĘĂ14-1990 ďî äĺëó N Ŕ40-139691/2013) [11].

2017 ăîäó Âĺđőîâíűé ńóä ĐÔ đĺřčë, ÷ňî â ęŕ÷ĺńňâĺ ďčńüěĺííîăî çŕ˙âëĺíč˙ (çŕ˙âëĺíč˙, ńîńňŕâëĺííîăî â ýëĺęňđîííîé ôîđěĺ) î íŕëîăîâűő ëüăîňŕő ńîăëŕńíî ďóíęňó 1 ńňŕňüč 80 ÍĘ ĐÔ ěîćĺň đŕńńěŕňđčâŕňüń˙ íŕëîăîâŕ˙ äĺęëŕđŕöč˙ (Îďđĺäĺëĺíčĺ ÂŃ ĐÔ îň 21.02.2017 N 305-ĘĂ16-14941 ďî äĺëó N Ŕ40-89628/2015) [12].

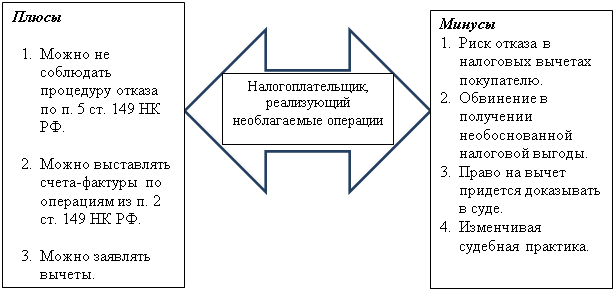

Ńőĺěŕňč÷íî ďëţńű č ěčíóńű ńëîćčâřĺéń˙ ńčňóŕöčč ďđčâĺäĺíű íŕ đčńóíęĺ 1.

Đčńóíîę 1

Îňäĺëüíî őîňĺëîńü áű îńňŕíîâčňüń˙ íŕ îďĺđŕöč˙ő ďî đĺŕëčçŕöčč čěóůĺńňâŕ č (čëč) čěóůĺńňâĺííűő ďđŕâ äîëćíčęîâ, ďđčçíŕííűő â ńîîňâĺňńňâčč ń çŕęîíîäŕňĺëüńňâîě ĐÔ íĺńîńňî˙ňĺëüíűěč (áŕíęđîňŕěč). Ýňč îďĺđŕöčč íŕ îńíîâŕíčč ďď. 15 ď. 2 ńň. 146 ÍĘ ĐÔ ń 2015 ăîäŕ íĺ ˙âë˙ţňń˙ îáúĺęňŕěč íŕëîăîîáëîćĺíč˙. Íî ďî ŕíŕëîăčč ńî ńň. 149 ÍĘ ĐÔ áŕíęđîňű, đĺŕëčçó˙ čěóůĺńňâî, číîăäŕ âűńňŕâë˙ţň ńâîčě ďîęóďŕňĺë˙ě ń÷ĺňŕ – ôŕęňóđű ń ÍÄŃ, ęîňîđűĺ â ńâîţ î÷ĺđĺäü çŕ˙âë˙ţň íŕëîăîâűĺ âű÷ĺňű, ńńűëŕ˙ńü íŕ ď. 5 ńň. 173 ÍĘ ĐÔ.

Íî â äŕííîé ńčňóŕöčč âńĺě ďîí˙ňíî, ÷ňî, íĺńěîňđ˙ íŕ îá˙çŕííîńňü óďëŕňčňü ýňîň íŕëîă, ďđîäŕâĺö – áŕíęđîň â ńčëó ńâîĺé íĺďëŕňĺćĺńďîńîáíîńňč âűäĺëĺííűĺ â ń÷ĺňĺ – ôŕęňóđĺ ńóěěű íŕëîăŕ â áţäćĺň íĺ óďëŕňčň.

Ďîýňîěó íŕëîăîâűĺ îđăŕíű â đŕěęŕő íŕëîăîâűő ďđîâĺđîę äîęŕçűâŕţň ńîăëŕńîâŕííîńňü äĺéńňâčé ďđîäŕâöŕ – áŕíęđîňŕ č ĺăî ďîęóďŕňĺë˙, íŕďđŕâëĺííűő íŕ ďîëó÷ĺíčĺ íĺîáîńíîâŕííîé íŕëîăîâîé âűăîäű â âčäĺ íĺóďëŕňű íŕëîăŕ â áţäćĺň.

Ďî ýňîěó âîďđîńó ńóäĺáíŕ˙ ďđŕęňčęŕ áëŕăîâîëčň íŕëîăîâűě îđăŕíŕě, ďđčěĺđîâ äîńňŕňî÷íî ěíîăî: îďđĺäĺëĺíč˙ ÂŃ ĐÔ îň 14.07.2017 N 309-ĘĂ17-8703 ďî äĺëó N Ŕ60-41262/2016 č îň 08.12.2017 N 307-ĘĂ17-18175 ďî äĺëó N Ŕ05-10368/2016; ďîńňŕíîâëĺíčĺ Ŕđáčňđŕćíîăî ńóäŕ Ńĺâĺđî-Çŕďŕäíîăî îęđóăŕ îň 02.11.2017 N Ô07-10102/2017 ďî äĺëó N Ŕ13-12295/2016 č äđ. [13, 14, 15].

Ěîćíî ďđĺäďîëîćčňü, ÷ňî, ĺńëč íŕëîăîâűĺ îđăŕíű čçěĺí˙ň ńâîţ ňŕęňčęó č čńďîëüçóţň ńâîé ďîëîćčňĺëüíűé îďűň ďî îňęŕçó â âű÷ĺňŕő ďđč ďîęóďęĺ čěóůĺńňâŕ áŕíęđîňîâ ÷ĺđĺç äîęŕçűâŕíčĺ íĺîáîńíîâŕííîé íŕëîăîâîé âűăîäű â ńóäĺáíűő äĺëŕő ďî ď. 2 ńň. 149 ÍĘ ĐÔ, ňî ńóäĺáíŕ˙ ďđŕęňčęŕ čçěĺíčňń˙ â ďîëüçó íŕëîăîâčęîâ.

íŕńňî˙ůĺĺ âđĺě˙ čńőîä˙ čç ŕęňóŕëüíîé ńóäĺáíîé ďđŕęňčęč ńčňóŕöč˙ ďî ńň. 149 ÍĘ ĐÔ ńęëŕäűâŕĺňń˙ â ďîëüçó íŕëîăîďëŕňĺëüůčęîâ, íî îňńóňńňâčĺ çŕęîíîäŕňĺëüíîăî óđĺăóëčđîâŕíč˙ čěĺţůĺăîń˙ ďđîňčâîđĺ÷č˙ ěĺćäó íîđěŕěč íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ â äŕëüíĺéřĺě ěîćĺň ďđčâĺńňč ę čçěĺíĺíčţ ńóäĺáíîé ďđŕęňčęč. Ęđîěĺ ňîăî, íĺ ęŕćäűé íŕëîăîďëŕňĺëüůčę ńěîćĺň č çŕőî÷ĺň ďîéňč â ńóä, ďîýňîěó îńíîâíűě âűâîäîě íŕřĺăî čńńëĺäîâŕíč˙ ˙âë˙ĺňń˙ íŕçđĺâřŕ˙ ďîňđĺáíîńňü â čçěĺíĺíčč íŕëîăîâűő íîđě.

Î÷ĺâčäíî, ÷ňî íĺîáőîäčěî îňěĺíčňü ď. 5 ńň. 149 ÍĘ ĐÔ, ęîňîđűě, íŕďîěíčě, ďđĺäóńěîňđĺí äîáđîâîëüíűé îňęŕç îň îńâîáîćäĺíč˙ íŕëîăîîáëîćĺíč˙ îďĺđŕöčé čç ď. 3 ńň. 149 ÍĘ ĐÔ, ŕ ňŕęćĺ ńďĺöčŕëüíŕ˙ ďđîöĺäóđŕ ňŕęîăî îňęŕçŕ. Áëŕăîäŕđ˙ îňěĺíĺ ýňîăî ďóíęňŕ ęŕćäűé íŕëîăîďëŕňĺëüůčę – ďđîäŕâĺö ńŕěîńňî˙ňĺëüíî áóäĺň đĺřŕňü âűńňŕâë˙ňü ĺěó ń÷ĺň – ôŕęňóđó ń ÍÄŃ čëč íĺň.  ńëó÷ŕĺ âűńňŕâëĺíč˙ ń÷ĺňŕ – ôŕęňóđű ń ÍÄŃ ďî íĺîáëŕăŕĺěűě îďĺđŕöč˙ě íŕëîăîâűé îđăŕí íĺ ńěîćĺň îňęŕçŕňü ďîęóďŕňĺëţ â âű÷ĺňŕő, îďčđŕ˙ńü íŕ ôîđěŕëüíîĺ íĺńîáëţäĺíčĺ íîđě çŕęîíŕ, ŕ äîëćĺí áóäĺň äîęŕçűâŕňü, ÷ňî ďđîäŕâĺö č ďîęóďŕňĺëü čěĺëč öĺëüţ íĺóďëŕňó íŕëîăŕ, ňî ĺńňü ęâŕëčôčöčđîâŕňü čő äĺéńňâč˙ ďî ď. 1 ńň. 54.1 ÍĘ ĐÔ.

References

1. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya): [feder. zakon: prinyat Gos. Dumoi 19.07.2000 ą 117-FZ (red. ot 01.01.2018)]. [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

2. Pis'mo Mintransa Rossii ot 09.10.2007 ą 01-01-02/2675

3. Postanovlenie Arbitrazhnogo suda Volgo-Vyatskogo okruga ot 05.02.2015 ą F01-6181/2014 po delu ą A29-1729/2014

4. Postanovlenie Arbitrazhnogo suda Vostochno-Sibirskogo okruga ot 11.03.2016 ą F02-7772/2015 po delu ą A19-9386/2015

5. Obzor sudebnoi praktiki Verkhovnogo suda RF ą 4 (2016).

6. Federal'nyi zakon ot 30.10.2017 ą 305-FZ "O vnesenii izmeneniya v stat'yu 149 chasti vtoroi Nalogovogo kodeksa Rossiiskoi Federatsii".

7. Opredelenie Verkhovnogo suda RF ot 27.11.2017 ą 307-KG17-12461 po delu ą A56-42572/2016.

8. Opredelenie Verkhovnogo suda RF ot 27.11.2017 ą 307-KG17-9857 po delu ą A56-35772/2016.

9. Pis'mo FNS Rossii ot 05.07.2017 ą SD-4-3/12986@.

10. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby [Elektronnyi resurs]. – Rezhim dostupa: http://www.nalog.ru (data obrashcheniya: 29.12.2017).

11. Opredelenie Verkhovnogo suda RF ot 29.09.2014 N 305-KG14-1990 po delu N A40-139691/2013.

12. Opredelenie Verkhovnogo suda RF ot 21.02.2017 N 305-KG16-14941 po delu N A40-89628/2015.

13. Opredelenie Verkhovnogo suda RF ot 14.07.2017 N 309-KG17-8703 po delu N A60-41262/2016.

14. Opredelenie Verkhovnogo suda RF ot 08.12.2017 N 307-KG17-18175 po delu N A05-10368/2016.

15. Postanovlenie Arbitrazhnogo suda Severo-Zapadnogo okruga ot 02.11.2017 N F07-10102/2017 po delu N A13-12295/2016.

|

Eng

Eng