|

DOI: 10.7256/2454-065X.2017.11.24585

Received:

31-10-2017

Published:

20-12-2017

Abstract:

In this article the authors analyze efficiency of VAT tax rebates for IT companies. In particular, they analyze particular features of rebate application such as the collective influence of the rebate on the taxation system and economnic processes in general, efficiency of the rebate from the point of view of achieving the objectives it is supposed to achieve, and the description of the VAT tax rebate in the Russian Tax Code. The results of the critical analysis demonstrate that the existing mechanism of encouraging innovative activity of IT companies by the means of the VAT tax rebate creates numerous effects that interfere with the economic solutions and tax system, the description of the tax rebate is far from being perfect and this creates a great number of tax debates about how to apply the VAT tax rebate. The results also show that there is no proof that the application of the VAT tax rebate is efficient.

Keywords:

VAT, tax neutrality, taxpayers, tax credit, economic efficiency, IT-companies, innovations, intellectual property, tax optimization, electronics

This article written in Russian. You can find original text of the article here

.

Ń íŕ÷ŕëŕ 2008 ă. âńňóďčë â ńčëó Ôĺäĺđŕëüíűé çŕęîí ĐÔ îň 19 čţë˙ 2007 ă. ą 195-ÔÇ, ďîëîćĺíč˙ ęîňîđîăî ďđĺäóńěŕňđčâŕţň ďđĺäîńňŕâëĺíčĺ äîďîëíčňĺëüíűő ëüăîň äë˙ ôčíŕíńîâűő číâĺńňîđîâ čííîâŕöčé ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé, ĺäčíîěó íŕëîăó ďđč čńďîëüçîâŕíčč óďđîůĺííîé ńčńňĺěű íŕëîăîîáëîćĺíč˙, íŕëîăó íŕ äîáŕâëĺííóţ ńňîčěîńňü č ň.ä. [1]

Ďđĺäďîëŕăŕĺěîé öĺëüţ ďđĺäîńňŕâëĺíč˙ ëüăîňű ˙âë˙ĺňń˙ đŕńřčđĺíčĺ čííîâŕöčîííîé äĺ˙ňĺëüíîńňč â Đîńńčéńęîé Ôĺäĺđŕöčč. Ňŕęîé âűâîä ěîćíî ńäĺëŕňü ďî ďđč÷číĺ ňîăî, ÷ňî ëüăîňŕ áűëŕ ďđčí˙ňŕ â đŕěęŕő ďŕęĺňŕ çŕęîíîäŕňĺëüńňâŕ, íŕďđŕâëĺííîăî íŕ ôîđěčđîâŕíčĺ áëŕăîďđč˙ňíűő óńëîâčé äë˙ ôčíŕíńčđîâŕíč˙ čííîâŕöčîííîé äĺ˙ňĺëüíîńňč [1].

Îäíčě čç ýëĺěĺíňîâ đŕńńěŕňđčâŕĺěîăî Ôĺäĺđŕëüíîăî çŕęîíŕ ˙âë˙ĺňń˙ íŕëîăîâŕ˙ ëüăîňŕ äë˙ IT ęîěďŕíčé, ńîäĺđćŕůŕ˙ń˙ â ďď. 26, ď.2 ńň.149 ÍĘ ĐÔ č ďđĺäóńěŕňđčâŕţůŕ˙ îńâîáîćäĺíčĺ îň îáëîćĺíč˙ íŕëîăîě íŕ äîáŕâëĺííóţ ńňîčěîńňü đĺŕëčçŕöčč čńęëţ÷čňĺëüíűő ďđŕâ íŕ đĺçóëüňŕňű číňĺëëĺęňóŕëüíîé äĺ˙ňĺëüíîńňč (íŕ čçîáđĺňĺíč˙, ďîëĺçíűĺ ěîäĺëč, ďđîěűřëĺííűĺ îáđŕçöű, ďđîăđŕěěű äë˙ ýëĺęňđîííűő âű÷čńëčňĺëüíűő ěŕřčí, áŕçű äŕííűő, ňîďîëîăčč číňĺăđŕëüíűő ěčęđîńőĺě, ńĺęđĺňű ďđîčçâîäńňâŕ (íîó-őŕó), ŕ ňŕęćĺ ďđŕâ íŕ čő čńďîëüçîâŕíčĺ ďî ëčöĺíçčîííîěó äîăîâîđó.

Äŕííŕ˙ ëüăîňŕ äĺéńňâóĺň ń 1 ˙íâŕđ˙ 2008 ă, ďđč ýňîě ëüăîňŕ ˙âë˙ĺňń˙ ďîńňî˙ííűě, ŕ íĺ âđĺěĺííűě ďîëîćĺíčĺě íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ, ň.ĺ. ńđîęŕ îęîí÷ŕíč˙ äĺéńňâč˙ ëüăîňű íĺ óńňŕíîâëĺíî, ŕ öĺëĺâîé ăđóďďîé áĺíĺôčöčŕđîâ ëüăîňű ˙âë˙ţňń˙ đŕçđŕáîň÷čęč číňĺëëĺęňóŕëüíîé ńîáńňâĺííîńňč č îáëŕäŕňĺëč ďđŕâ íŕ íĺĺ.

Ěĺćäó ňĺě, ęđčňč÷ĺńęčé ŕíŕëčç íŕó÷íîé ëčňĺđŕňóđű ďîęŕçűâŕĺň, ÷ňî ďđĺäîńňŕâëĺíčĺ ëüăîň ďî ÍÄŃ ˙âë˙ĺňń˙ ęđŕéíĺ ÷óâńňâčňĺëüíűě ďđîöĺńńîě ń ó÷ĺňîě ňîăî, ÷ňî âçčěŕíčĺ äŕííîăî íŕëîăŕ â ńâîĺé ńîâĺđřĺííîé ôîđěĺ äîëćíî ˙âë˙ňüń˙ ěŕęńčěŕëüíî íĺéňđŕëüíűě, íĺ âűçűâŕ˙ čńęŕćĺíčé â âčäĺ äâîéíîăî ýęîíîěč÷ĺńęîăî íŕëîăîîáëîćĺíč˙ [2].

Ŕęňóŕëüíîńňč ďîńňŕâëĺííîé ďđîáëĺěĺ äîáŕâë˙ĺň č ňîň ôŕęň, ÷ňî, ďî ěíĺíčţ äđóăčő ýęńďĺđňîâ, ďîňĺíöčŕë ďî âçčěŕíčţ âíóňđĺííĺăî ÍÄŃ áëčçîę ę čń÷ĺđďŕíčţ [3], ÷ňî â ńîâîęóďíîńňč ń óńóăóáëĺíčĺě ńîöčŕëüíî-ýęîíîěč÷ĺńęîé ńčňóŕöčč â Đîńńčč ńňŕâčň âîďđîń îá îöĺíęĺ ńóůĺńňâóţůčő íŕëîăîâűő ëüăîň [4] (â äŕííîě ęîíęđĺňíîě ńëó÷ŕĺ IT-ëüăîňű ďî ÍÄŃ).

Ěĺňîäčęŕě đŕń÷ĺňŕ ńîâîęóďíîé ýôôĺęňčâíîńňč îň ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň ďîńâ˙ůĺíî áîëüřîĺ ęîëč÷ĺńňâî íŕó÷íîé ëčňĺđŕňóđű, ďđč ýňîě đŕáîňű, ďîëíîńňüţ ńôîęóńčđîâŕííîé íŕ ňĺěĺ ŕíŕëčçŕ âűáđŕííîé íŕěč ëüăîňű îňńóňńňâóţň.

Ňŕę, â đŕáîňĺ «Assessing the impact of public funding and tax incentives in Russia: recipient analysis and additionality effects evaluation» îöĺíčâŕĺňń˙ ńîâîęóďíîĺ âëč˙íčĺ íŕëîăîâűő ëüăîň č áţäćĺňíűő ňđŕíńôĺđňîâ íŕ čííîâŕöčč â ďđîěűřëĺííîńňč (áĺç đŕçäĺëĺíč˙ íŕ ęîíęđĺňíűĺ ëüăîňű) č äĺëŕĺňń˙ âűâîä î ňîě, ÷ňî íŕëîăîâűĺ ëüăîňű íĺ îęŕçűâŕţň ńóůĺńňâĺííîăî ýôôĺęňŕ íŕ čííîâŕöčč [5].

Ěĺćäó ňĺě, ęŕę îňěĺ÷ŕţň čńńëĺäîâŕňĺëč, äë˙ ŕíŕëčçŕ ęîíęđĺňíűő íŕëîăîâűő ëüăîň íĺîáőîäčě číäčâčäóŕëüíűé ďîäőîä â ńâ˙çč ń óíčęŕëüíűěč ýôôĺęňŕěč, âîçíčęŕţůčěč â đĺçóëüňŕňĺ ďđčěĺíĺíč˙ ęîíęđĺňíűő ďđŕâîâűő íîđě, çŕęđĺďë˙ţůčő ëüăîňó â çŕęîíîäŕňĺëüńňâĺ, íŕ ďđŕęňčęĺ [6].

Ěű ďđĺäëŕăŕĺě ńëĺäóţůčé ďîäőîä ę îöĺíęĺ ýôôĺęňčâíîńňč:

1. Ęîëč÷ĺńňâĺííóţ îöĺíęó ďîňĺđü äîőîäîâ áţäćĺňŕ îň ďđčěĺíĺíč˙ ńîîňâĺňńňâóţůĺé íŕëîăîâîé ëüăîňű (I ęđčňĺđčé).

2. Îöĺíęó čçěĺíĺíč˙ öĺëĺâîăî ďîęŕçŕňĺë˙, ęîňîđîĺ îáóńëîâëĺíî äĺéńňâčĺě ýňîé ëüăîňű (ăđóďďű ëüăîň) (II ęđčňĺđčé).

3. Îďđĺäĺëĺíčĺ ňîăî, ęŕę čńďîëüçîâŕíčĺ ëüăîňű đŕńďđĺäĺë˙ĺňń˙ ďî ăđóďďŕě íŕëîăîďëŕňĺëüůčęîâ (III ęđčňĺđčé).

4. Îďđĺäĺëĺíčĺ ňîăî, ńîçäŕĺň ëč äĺéńňâčĺ ëüăîňű ęŕęčĺ-ëčáî íĺăŕňčâíűĺ ýôôĺęňű (IV ęđčňĺđčé).

Ęîëč÷ĺńňâĺííŕ˙ îöĺíęŕ ďîňĺđü äîőîäîâ áţäćĺňŕ č îöĺíęŕ čçěĺíĺíč˙ öĺëĺâîăî ďîęŕçŕňĺë˙ (I-II ęđčňĺđčč). Âĺëč÷číŕ âűďŕäŕţůčő äîőîäîâ áţäćĺňŕ [7], ďî äŕííűě Ôĺäĺđŕëüíîé íŕëîăîâîé ńëóćáű, îň íŕëč÷č˙ ëüăîňű, ň.ĺ. îň íŕëč÷č˙ îńâîáîćäĺíč˙ ďî ÍÄŃ ďđĺäńňŕâëĺíŕ íŕ ăđŕôčęĺ 1:

Ăđŕôčę 1. Âĺëč÷číŕ âűďŕäŕţůčő äîőîäîâ (ěëí.đóá)

×čńëî íŕëîăîďëŕňĺëüůčęîâ, čńďîëüçóţůčő ëüăîňó [7] ďî äŕííűě Ôĺäĺđŕëüíîé Íŕëîăîâîé Ńëóćáű ďđĺäńňŕâëĺíî â ňŕáëčöĺ 1:

|

Ăîä

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Ęîëč÷ĺńňâî

|

5 483

|

í/ä

|

í/ä

|

í/ä

|

í/ä

|

í/ä

|

21 582

|

21 579

|

Ňŕáëčöŕ 1. ×čńëî íŕëîăîďëŕňĺëüůčęîâ, čńďîëüçóţůčő ëüăîňó

Ŕíŕëčç óęŕçŕííîăî ăđŕôčęŕ č ňŕáëčöű ďîçâîë˙ĺň âű˙âčňü äâĺ ńěĺćíűĺ ňĺíäĺíöčč – ń îäíîé ńňîđîíű, đŕńňĺň îáůĺĺ ęîëč÷ĺńňâî íŕëîăîďëŕňĺëüůčęîâ, čńďîëüçóţůčő ëüăîňó (ďî÷ňč â 4 đŕçŕ), ŕ ń äđóăîé ńňîđîíű, ňŕęîé đîńň ďđčâîäčň ňŕęćĺ ę óâĺëč÷ĺíčţ îáůčő âűďŕäŕţůčő äîőîäîâ (áîëĺĺ ÷ĺě â 3 đŕçŕ).

Ěĺćäó ňĺě ďđîâĺäĺííîĺ íčćĺ čńńëĺäîâŕíčĺ ńňŕâčň ďîä ńîěíĺíčĺ äîńňčćĺíčĺ đŕńńěŕňđčâŕĺěîé ëüăîňîé ďîńňŕâëĺííîé öĺëč:

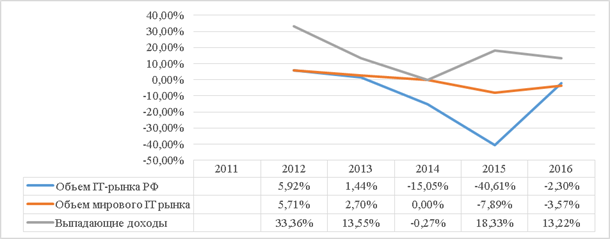

Ăđŕôčę 2. Ŕíŕëčç ęîđđĺë˙öčîííîé ńâ˙çč [8]

Čç ŕíŕëčçŕ ňđĺíäîâ ďđĺäńňŕâëĺííîăî ăđŕôčęŕ âčäíî, ÷ňî äčíŕěčęŕ îáúĺěîâ ěčđîâîăî IT-đűíęŕ č IT-đűíęŕ ĐÔ ˙âë˙ţňń˙ ńčëüíîńâ˙çŕííűěč çíŕ÷ĺíč˙ěč, ňîăäŕ ęŕę ńňĺďĺíü ęîđđĺë˙öčč ěĺćäó đîńňîě îáúĺěŕ ďđĺäîńňŕâë˙ĺěűő ëüăîň č đîńňŕ IT-đűíęŕ ĐÔ čěĺĺň ńëŕáóţ ńâ˙çü, íŕ ÷ňî ňŕęćĺ óęŕçűâŕĺň đŕń÷ĺň ńňĺďĺíč ęîđđĺë˙öčč ěĺćäó çíŕ÷ĺíč˙ěč:

|

Îáúĺě IT-đűíęŕ ĐÔ

|

0,84

|

Îáúĺě IT-đűíęŕ ĐÔ

|

0,26

|

|

Îáúĺě ěčđîâîăî IT-đűíęŕ

|

Îáúĺě âűďŕäŕţůčő äîőîäîâ

|

Ňŕáëčöŕ 2. Îöĺíęŕ ńňĺďĺíč ęîđđĺë˙öčč

Ďîýňîěó ěű íĺ ěîćĺě ńäĺëŕňü îäíîçíŕ÷íűé âűâîä î ňîě, ÷ňî đîńň îáúĺěŕ đĺŕëčçŕöčč ëüăîňčđóĺěîé ďđîäóęöčč č ďîâűřĺíč˙ ęîëč÷ĺńňâŕ íŕëîăîďëŕňĺëüůčęîâ îáú˙ńí˙ĺňń˙ íŕëč÷čĺě ëüăîňű, ŕ íĺ â öĺëîě âűńîęčěč ňĺěďŕěč đŕçâčňč˙ öčôđîâîé ýęîíîěčęč č ýëĺęňđîííîé ęîěěĺđöčč â Đîńńčč, âűçâŕííűěč äđóăčěč ďđč÷číŕěč, ëčáî ýôôĺęňîě ďđčńďîńîáëĺíč˙ íŕëîăîďëŕňĺëüůčęîâ ę ëüăîňĺ, ň.ĺ. ńňđóęňóđčđîâŕíč˙ čěč ńâîĺé äĺ˙ňĺëüíîńňč äë˙ öĺëĺé äîńňčćĺíč˙ ěčíčěŕëüíîăî óđîâí˙ íŕëîăîâîăî áđĺěĺíč.

Đŕńďđĺäĺëĺíčĺ ëüăîňű ńđĺäč íŕëîăîďëŕňĺëüůčęîâ (III ęđčňĺđčé).  ďî˙ńíĺíčč ę äŕííîěó ęđčňĺđčţ îöĺíęč ýôôĺęňčâíîńňč íŕëîăîâîé ëüăîňű ńęŕçŕíî, ÷ňî ĺĺ ďđĺäîńňŕâëĺíčĺ íĺ äîëćíî íŕđóřŕňü íĺéňđŕëüíîńňü íŕëîăîâîé ńčńňĺěű, ň.ĺ. íĺ äîëćíî ńîçäŕâŕňü ýęîíîěč÷ĺńęîé äčńęđčěčíŕöčč íŕëîăîďëŕňĺëüůčęîâ.

Íŕ íŕř âçăë˙ä, ďđčěĺíĺíčĺ äŕííîé ëüăîňű íĺ ńîîňâĺňńňâóĺň ďđčíöčďó íĺéňđŕëüíîńňč ÍÄŃ, âűçűâŕ˙ ęŕńęŕäíűé ýôôĺęň ďîâňîđíîăî ýęîíîěč÷ĺńęîăî íŕëîăîîáëîćĺíč˙ â ńëó÷ŕĺ íŕëč÷č˙ âńĺé öĺďč ńîçäŕíč˙ ńňîčěîńňč íŕ ňĺđđčňîđčč Đîńńčč č îňńóňńňâč˙ îńâîáîćäĺíčé îň ÍÄŃ ó äđóăčő ó÷ŕńňíčęîâ öĺďč ńîçäŕíč˙ ńňîčěîńňč.

Ńëĺäóĺň îňěĺňčňü, ÷ňî óęŕçŕííűé ýôôĺęň čçó÷ĺí č îďčńŕí â ëčňĺđŕňóđĺ - ýôôĺęňčâíŕ˙ ńňŕâęŕ ÍÄŃ č ńîîňâĺňńňâĺííî âĺëč÷číŕ ďîâňîđíîăî íŕëîăîîáëîćĺíč˙ çŕâčńčň îň äëčíű öĺďč äîáŕâëĺííîé ńňîčěîńňč, ďđĺäřĺńňâóţůĺé îńâîáîćäĺíčţ, č îň äîëč íĺâîńńňŕíîâčěîăî ÍÄŃ â öĺíĺ ďđîäóęňŕ, đĺŕëčçŕöč˙ ęîňîđîăî îńâîáîćäŕĺňń˙ îň íŕëîăîîáëîćĺíč˙ [9].

Áîëĺĺ ňîăî, čńďîëüçîâŕíčĺ äŕííîé ëüăîňű ńîçäŕĺň íĺđŕâíűĺ óńëîâč˙ äë˙ đîńńčéńęčő ęîěďŕíčé (ďî ńđŕâíĺíčţ ń číîńňđŕííűěč ďîńňŕâůčęŕěč ďđîäóęöčč) â ńčëó ňîăî, ÷ňî ó číîńňđŕííűő ęîěďŕíčé, íŕďđčěĺđ, čç ĹŃ, ěîćĺň áűňü ĺůĺ č âîçěîćíîńňü ďđčí˙ňč˙ ę âű÷ĺňó âőîä˙ůĺăî ÍÄŃ ó ńĺá˙ â ńňđŕíĺ, ÷ňî ˙âë˙ĺňń˙ çíŕ÷čňĺëüíî áîëĺĺ âűăîäíűě, ÷ĺě âîçěîćíîńňü îňíĺńĺíč˙ âőîä˙ůĺăî ÍÄŃ íŕ đŕńőîäű äë˙ öĺëĺé íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé

Ňŕę, â ńîîňâĺňńňâčč ńî ńň. 169 (a) Äčđĺęňčâű ĹŃ ďî ÍÄŃ 2006 ă., âőîä˙ůčé ÍÄŃ ěîćíî ďđčí˙ňü ę âű÷ĺňó â ńëó÷ŕĺ ńîâĺđřĺíč˙ íŕëîăîďëŕňĺëüůčęîě ńäĺëîę, ęîňîđűĺ îňíîń˙ňń˙ ę ĺăî äĺ˙ňĺëüíîńňč çŕ ăđŕíčöĺé â ńëó÷ŕĺ, ĺńëč ýňč ńäĺëęč ńâ˙çŕíű ń îďĺđŕöč˙ěč, ęîňîđűĺ ďđčâîäčëč áű ę âîçíčęíîâĺíčţ âű÷ĺňŕ âőîä˙ůĺăî íŕëîăŕ, ĺńëč áű îíč îńóůĺńňâë˙ëčńü â ńňđŕíĺ ĹŃ, â ęîňîđîé áűë đŕíĺĺ óďëŕ÷ĺí âőîä˙ůčé ÍÄŃ [10].

Óęŕçŕííűé ďîäőîä çŕ÷ŕńňóţ ˙âë˙ĺňń˙ áîëĺĺ âűăîäíűě, ÷ĺě âîçěîćíîńňü îňíĺńĺíč˙ âőîä˙ůĺăî ÍÄŃ íŕ đŕńőîäű äë˙ öĺëĺé íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé – ĺăî ó÷ĺň íŕ đŕńőîäű äë˙ öĺëĺé íŕëîăŕ íŕ ďđčáűëü ďîçâîë˙ĺň ęîěďĺíńčđîâŕňü ňîëüęî 20% ńóěěű âőîä˙ůĺăî ÍÄŃ č ňî ňîëüęî ďđčáűëüíîé îđăŕíčçŕöčč, â ňî âđĺě˙ ęŕę ďđčí˙ňčĺ ÍÄŃ ę âű÷ĺňó ďîçâîë˙ĺň ďîëíîńňüţ ęîěďĺíńčđîâŕňü ńóěěó âőîä˙ůĺăî ÍÄŃ.

Ęđîěĺ ňîăî, â ńëó÷ŕĺ ďđĺäîńňŕâëĺíč˙ čńęëţ÷čňĺëüíűő ďđŕâ íŕ óęŕçŕííűĺ â ďîäď. 26 ď. 2 ńň. 149 ÍĘ ĐÔ đĺçóëüňŕňű číňĺëëĺęňóŕëüíîé äĺ˙ňĺëüíîńňč íŕ îńíîâŕíčč ëčöĺíçčîííîăî äîăîâîđŕ, číîńňđŕííŕ˙ ęîěďŕíč˙ ěîćĺň îäíîâđĺěĺííî ń âűăîäîé â âčäĺ îňńóňńňâč˙ ÍÄŃ ďîëó÷čňü âűăîäó â âčäĺ íóëĺâîé ńňŕâęč ďî đî˙ëňč â ńîîňâĺňńňâčč ń ďîëîćĺíč˙ěč ńîăëŕřĺíčé îá čçáĺćŕíčč äâîéíîăî íŕëîăîîáëîćĺíč˙ íŕ îńíîâĺ Ěîäĺëüíîé ęîíâĺíöčč ÎÝŃĐ, ďđĺäóńěŕňđčâŕţůčěč íŕëîăîîáëîćĺíčĺ ňŕęčő âčäîâ äîőîäîâ čńęëţ÷čňĺëüíî â ńňđŕíĺ đĺçčäĺíňńňâŕ.

đĺçóëüňŕňĺ íŕëč÷č˙ ęŕńęŕäíîăî ýôôĺęňŕ â ńčňóŕöčč, ęîăäŕ đŕçđŕáîň÷čę číňĺëëĺęňóŕëüíîé ńîáńňâĺííîńňč íĺ ďîëüçóĺňń˙ ńőĺěŕěč íŕëîăîâîé îďňčěčçŕöčč č äîáŕâëĺííŕ˙ ńňîčěîńňü ńîçäŕĺňń˙ â Đîńńčč, âîçíčęŕĺň ňŕęćĺ đ˙ä íĺăŕňčâíűő ýęîíîěč÷ĺńęčő ďîńëĺäńňâčé.

Ńîçäŕíčĺ íĺăŕňčâíűő ýôôĺęňîâ (IV ęđčňĺđčé).  ďî˙ńíĺíčč ę äŕííîěó ęđčňĺđčţ îöĺíęč ýôôĺęňčâíîńňč íŕëîăîâîé ëüăîňű ńęŕçŕíî, ÷ňî ĺĺ ďđĺäîńňŕâëĺíčĺ íĺ äîëćíî ńîçäŕâŕňü đîńňŕ ńëó÷ŕĺâ óęëîíĺíč˙ îň óďëŕňű íŕëîăîâ, çŕňđŕň íŕ íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ, íĺăŕňčâíî ńęŕçűâŕňüń˙ íŕ óđîâíĺ ęîíęóđĺíöčč č ň.ä.

Íŕ íŕř âçăë˙ä, íĺăŕňčâíűĺ ýôôĺęňű îň ďđĺäîńňŕâëĺíč˙ óęŕçŕííîé ëüăîňű ńîîňâĺňńňâóţň ďđŕęňč÷ĺńęč ďîëíîńňüţ äŕííîěó ęđčňĺđčţ.

Âî-ďĺđâűő, ďđč ĺĺ čńďîëüçîâŕíčč óâĺëč÷čâŕţňń˙ öĺíű íŕ čňîăîâóţ ďđîäóęöčţ, đŕçđŕáîňŕííóţ, â ňîě ÷čńëĺ, ń ďîěîůüţ číňĺëëĺęňóŕëüíîé ńîáńňâĺííîńňč. Ýňî ďđîčńőîäčň ďîňîěó, ÷ňî ýňč öĺíű âęëţ÷ŕţň â ńĺá˙ ýëĺěĺíň ďîâňîđíî âçčěŕĺěîăî ÍÄŃ, ęîňîđűé âęëţ÷ŕĺňń˙ â öĺíó.

Âî-âňîđűő, ďđčěĺíĺíčĺ äŕííîé ëüăîňű ďđčâîäčň ę čńęŕćĺíčţ ęîíęóđĺíöčč ěĺćäó ďđîäŕâöŕěč îńâîáîćäŕĺěîé ďđîäóęöčč č ďđî÷ĺé ďđîäóęöčč, ÷ňî ďđčâîäčň ę íĺîďňčěŕëüíîěó đŕńďđĺäĺëĺíčţ đĺńóđńîâ âíóňđč ýęîíîěčęč č ďîňĺđ˙ě áëŕăîńîńňî˙íč˙ [11].

Ńďđŕâĺäëčâîńňč đŕäč, ńëĺäóĺň îňěĺňčňü, ÷ňî ëüăîňŕ îęŕçűâŕĺň âëč˙íčĺ íŕ ýęîíîěč÷ĺńęîĺ ďîëîćĺíčĺ ęîěďŕíčé – îáëŕäŕňĺëĺé čńęëţ÷čňĺëüíűő ďđŕâ íŕ óęŕçŕííóţ â ďîäď. 26 ď. 2 ńň. 149 ÍĘ ĐÔ číňĺëëĺęňóŕëüíóţ ńîáńňâĺííîńňü â âčäĺ ńíčćĺíč˙ čő čçäĺđćĺę íŕ čń÷čńëĺíčĺ č óďëŕňó ÍÄŃ (îňńóňńňâóĺň íĺîáőîäčěîńňü âűńňŕâëĺíč˙ čńőîä˙ůčő ń÷ĺňîâ-ôŕęňóđ, đŕń÷ĺňŕ íŕëîăîâîé áŕçű ďî ÍÄŃ).

Îäíŕęî čńďîëüçîâŕíčĺ đŕńńěŕňđčâŕĺěîé ëüăîňű ňđĺáóĺň îň íŕëîăîďëŕňĺëüůčęîâ đŕçäĺë˙ňü âőîä˙ůčé ÍÄŃ äë˙ öĺëĺé âű÷ĺňîâ ďđîďîđöčîíŕëüíî ďîëó÷ĺííîé âűđó÷ęĺ îň îáëŕăŕĺěîé č íĺ îáëŕăŕĺěîé ÍÄŃ äĺ˙ňĺëüíîńňč, ÷ňî ďîâűřŕĺň ŕäěčíčńňđŕňčâíűĺ čçäĺđćęč.

ńëó÷ŕĺ, ęîăäŕ ëüăîňîé ďîëüçóţňń˙ ęîěďŕíčč, đĺŕëčçóţůčĺ číňĺëëĺęňóŕëüíóţ ńîáńňâĺííîńňü, íŕďđčěĺđ, ďđîăđŕěěíîĺ îáĺńďĺ÷ĺíčĺ, ôčçč÷ĺńęčě ëčöŕě (Â2Ń), ëčáî ęîěďŕíč˙ě, íĺ âűńňŕâë˙ţůčě čńőîä˙ůčé ÍÄŃ, ďîëüçîâŕňĺëč ëüăîňű ďîëó÷ŕţň çíŕ÷čňĺëüíîĺ ęîíęóđĺíňíîĺ ďđĺčěóůĺńňâî â âčäĺ âîçěîćíîńňč ďđîäŕňü ńâîţ ďđîäóęöčţ ďî öĺíĺ áĺç ÍÄŃ.

Îäíŕęî ĺńëč ďîëüçîâŕňĺëč ëüăîňű đĺŕëčçóţň îńâîáîćäŕĺěóţ ďđîäóęöčţ ęîěďŕíč˙ě, âűńňŕâë˙ţůčě čńőîä˙ůčé ÍÄŃ, ňî ýňî ęîíęóđĺíňíîĺ ďđĺčěóůĺńňâî íčâĺëčđóĺňń˙ ęŕńęŕäíűě ýôôĺęňîě. Ňŕęčě îáđŕçîě, ëüăîňŕ ňŕęćĺ čńęŕćŕĺň đűíîę číňĺëëĺęňóŕëüíîé ńîáńňâĺííîńňč â ďîëüçó ďîęóďŕňĺëĺé, îńâîáîćäŕĺěűő îň ÍÄŃ.

đĺçóëüňŕňĺ íŕëč÷č˙ ëüăîňű íŕđóřŕĺňń˙ ęîíęóđĺíöč˙ ěĺćäó îňĺ÷ĺńňâĺííűěč č číîńňđŕííűěč ďđîčçâîäčňĺë˙ěč číňĺëëĺęňóŕëüíîé ńîáńňâĺííîńňč ďđč đĺŕëčçŕöčč ĺĺ íŕ đîńńčéńęîě đűíęĺ – ęŕę óćĺ áűëî îňěĺ÷ĺíî âűřĺ, číîńňđŕííűĺ ďđîčçâîäčňĺëč, íŕďđčěĺđ, čç ńňđŕí ĹŃ čěĺţň âîçěîćíîńňü ďđčí˙ňč˙ âőîä˙ůĺăî ÍÄŃ, óďëŕ÷ĺííîăî ďîńňŕâůčęŕě, ę âű÷ĺňó.

Ňŕęčě îáđŕçîě, ëüăîňŕ ńňčěóëčđóĺň đîńńčéńęčĺ ęîěďŕíčč – ďđîčçâîäčňĺëĺé îńâîáîćäŕĺěîé číňĺëëĺęňóŕëüíîé ńîáńňâĺííîńňč ę ňîěó, ÷ňîáű ńňđóęňóđčđîâŕňü ńâîţ äĺ˙ňĺëüíîńňü ÷ĺđĺç íĺńęîëüęî ţđčäč÷ĺńęčő ëčö, îäíî čç ęîňîđűő (đŕçđŕáîň÷čę) áóäĺň čěĺňü âîçěîćíîńňü ďđčí˙ňč˙ âőîä˙ůĺăî ÍÄŃ ę âű÷ĺňó, ŕ đĺŕëčçîâűâŕňü ńâîţ ďđîäóęöčţ ÷ĺđĺç ńâ˙çŕííűĺ číîńňđŕííűĺ ęîěďŕíčč, ëčáî čńďîëüçó˙ číűĺ ńőĺěű íŕëîăîâîăî ďëŕíčđîâŕíč˙, ýęńďëóŕňčđóţůčĺ ôîđěŕëüíűĺ îńîáĺííîńňč çŕęîíîäŕňĺëüńňâŕ ďî ÍÄŃ.

Î÷ĺâčäíî, ÷ňî ňŕęîĺ ńëîćíîĺ íŕëîăîâîĺ ńňđóęňóđčđîâŕíčĺ äĺ˙ňĺëüíîńňč ďîâűřŕĺň ňđŕíçŕęöčîííűĺ čçäĺđćęč [12] ďđîčçâîäčňĺëĺé číňĺëëĺęňóŕëüíîé ńîáńňâĺííîńňč č ďîňĺíöčŕëüíî ěîćĺň ďđčâîäčňü ę ńčňóŕöč˙ě óęëîíĺíč˙ îň óďëŕňű íŕëîăîâ.

Ŕíŕëčç ńóäĺáíî-ŕđáčňđŕćíîé ďđŕęňčęč, ńâ˙çŕííîé ń îńîáĺííîńň˙ěč ďđčěĺíĺíč˙ äŕííîé ëüăîňű, ďîęŕçűâŕĺň, ÷ňî «đŕçěűňîńňü» óęŕçŕííîăî ďîëîćĺíč˙ ňŕęćĺ çíŕ÷čňĺëüíî âëč˙ĺň íŕ ďđŕâîâóţ îďđĺäĺëĺííîńňü íŕëîăîďëŕňĺëüůčęîâ â ńëó÷ŕĺ ĺăî čńďîëüçîâŕíč˙. Ńđĺäč ęđčňč÷ĺńęčő ŕńďĺęňîâ ěîćíî âűäĺëčňü ńëĺäóţůčĺ:

- đčńę, ęŕę č ďĺđĺđŕń÷ĺňŕ îá˙çŕňĺëüńňâ ďî óďëŕňĺ ÍÄŃ íŕ îńíîâĺ íĺńîîňâĺňńňâč˙ îáńňî˙ňĺëüńňâ ńäĺëęč ńîîňâĺňńňâóţůčě ňđĺáîâŕíč˙ě (íŕčáîëĺĺ ÷ŕńňî âńňđĺ÷ŕţůčĺń˙ ńčňóŕöčč), ňŕę č âîçěîćíîńňü ďđŕâîâîé ďĺđĺęâŕëčôčęŕöčč â ńëó÷ŕĺ çŕ˙âëĺíč˙ ďđŕâŕ íŕ âű÷ĺň ďî ÍÄŃ [13];

- íĺńîâĺđřĺííűé ňĺęńň ëüăîňű (â ÷ŕńňíîńňč, â îňíîřĺíčč ďîí˙ňč˙ «ëčöĺíçčîííűé äîăîâîđ» â đŕçđĺçĺ ďđčěĺíĺíč˙ ëüăîňű), ďđčâîä˙ůčé ę ďîâűřĺíčţ âĺđî˙ňíîńňč âîçíčęíîâĺíč˙ ďđŕâîâűő ńďîđîâ:

- â ńëó÷ŕĺ «ęóďëč-ďđîäŕćč» îáúĺęňîâ, îńâîáîćäŕĺěűő îň íŕëîăîîáëîćĺíč˙ [14], čő ďĺđĺäŕ÷č â ôîđěĺ ńîăëŕřĺíč˙ îá îňńňóďíîě [15], äîăîâîđŕ çŕęŕçŕ íŕ đŕçđŕáîňęó ĎÎ [16], äîăîâîđŕ îá îęŕçŕíčč âîçěĺçäíűő óńëóă [17] čëč äîăîâîđŕ ęîěěĺđ÷ĺńęîé ęîíöĺńńčč [18];

- â ńëó÷ŕĺ íĺńîăëŕńîâŕíč˙ ńóůĺńňâĺííűő óńëîâčé, ďđčńóůčő ëčöĺíçčîííîěó äîăîâîđó [19];

- â ńëó÷ŕĺ ďđĺäîńňŕâëĺíč˙ óńëóă ďî îáíîâëĺíčţ ďđîăđŕěě äë˙ ÝÂĚ [20];

- â ńëó÷ŕĺ íĺďđĺäńňŕâëĺíč˙ äîęóěĺíňîâ, ďîäňâĺđćäŕţůčő ăîńóäŕđńňâĺííóţ đĺăčńňđŕöčţ ôŕęňŕ ďĺđĺäŕ÷č čńęëţ÷čňĺëüíűő ďđŕâ [21];

- đčńę ďđĺäîńňŕâëĺíč˙ äîďîëíčňĺëüíűő äîęóěĺíňîâ, ďîäňâĺđćäŕţůčő âűďîëíĺíčĺ äŕííűő îďĺđŕöčé, ÷ňî «íŕđóřŕĺň ęîíńňčňóöčîííűĺ ďđŕâŕ îáůĺńňâŕ â ńôĺđĺ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ňŕę ęŕę íĺçŕęîííîĺ čńňđĺáîâŕíčĺ äîęŕçŕňĺëüńňâ ńîçäŕĺň äîďîëíčňĺëüíîĺ č íĺçŕďëŕíčđîâŕííîĺ îňâëĺ÷ĺíčĺ ěŕňĺđčŕëüíűő ńđĺäńňâ, ęîňîđűĺ ěîăëč áűňü íŕďđŕâëĺíű íŕ ďîëó÷ĺíčĺ ďđčáűëč» [22][23].

Íŕęîíĺö, íŕ íŕř âçăë˙ä, âçŕčěîäĺéńňâčĺ đŕńńěŕňđčâŕĺěîé ëüăîňű č ďîëîćĺíčé Ôĺäĺđŕëüíîăî çŕęîíŕ îň 3 čţë˙ 2016 ă. ą 244-ÔÇ î íŕëîăîîáëîćĺíčč ÍÄŃ ýëĺęňđîííűő óńëóă â Đîńńčč ďđčâîäčň ę ňîěó, ÷ňî öĺëü íŕëîăîâîé ďîëčňčęč ďî íŕëîăîîáëîćĺíčţ číîńňđŕííűő ČŇ-ęîěďŕíčé, đĺŕëčçóĺěŕ˙ ÷ĺđĺç ââĺäĺíčĺ ńň. 174.2 ÍĘ ĐÔ, â çíŕ÷čňĺëüíîé ńňĺďĺíč íčâĺëčđóĺňń˙ íŕëč÷čĺě íîđěű ďîäď. 26 ď. 2 ńň. 149 ÍĘ ĐÔ, îńâîáîćäŕţůĺé číîńňđŕííűő ďîńňŕâůčęîâ číňĺëëĺęňóŕëüíîé ńîáńňâĺííîńňč.

Âűâîäű č đĺęîěĺíäŕöčč.  ďđĺäńňŕâëĺííîé íčćĺ ňŕáëčöĺ ńâĺäĺíű đĺçóëüňŕňű ŕíŕëčçŕ đŕńńěŕňđčâŕĺěîé ëüăîňű ńîăëŕńíî ÷ĺňűđĺőęđčňĺđčŕëüíîěó ěîíčňîđčíăó íŕëîăîâűő ëüăîň, ěĺňîäčęŕ ęîňîđîăî áűëŕ ďđĺäńňŕâëĺíŕ âűřĺ:

|

Ęđčňĺđčé

|

Ęđŕňęîĺ îďčńŕíčĺ ęđčňĺđč˙

|

Ńîîňâĺňńňâčĺ ëüăîňű ęđčňĺđčţ

|

|

I ęđčňĺđčé

|

Ęîëč÷ĺńňâĺííŕ˙ îöĺíęŕ ďîňĺđü äîőîäîâ áţäćĺňŕ č îöĺíęŕ čçěĺíĺíč˙ öĺëĺâîăî ďîęŕçŕňĺë˙

|

Ńęîđĺĺ íĺńîîňâĺňńňâčĺ

|

|

II ęđčňĺđčé

|

|

III ęđčňĺđčé

|

Đŕńďđĺäĺëĺíčĺ ëüăîňű ńđĺäč íŕëîăîďëŕňĺëüůčęîâ

|

Íĺńîîňâĺňńňâčĺ

|

|

IV ęđčňĺđčé

|

Ńîçäŕíčĺ íĺăŕňčâíűő ýôôĺęňîâ

|

Íĺńîîňâĺňńňâčĺ

|

Ňŕáëčöŕ 3. Ńîîňâĺňńňâčĺ íŕëîăîâîé ëüăîňű ęđčňĺđč˙ě ěĺňîäčęč.

Ŕíŕëčç óęŕçŕííîé ňŕáëčöű ďîęŕçűâŕĺň, ÷ňî íč îäčí čç ęđčňĺđčĺâ, čçëîćĺííűő â ěĺňîäîëîăčč îöĺíęč íŕëîăîâűő ëüăîň, íĺ âűďîëí˙ĺňń˙ â ďîëíîé ěĺđĺ äë˙ đŕńńěŕňđčâŕĺěîé â ďóáëčęŕöčč íŕëîăîâîé ëüăîňű.

Î íĺăŕňčâíűő ýôôĺęňŕő îň íŕëč÷čé ëüăîňű ńâčäĺňĺëüńňâóĺň ňŕęćĺ íŕëč÷čĺ ďđĺäëîćĺíč˙ î ďĺđĺíîńĺ ëüăîňű čç ď.2 â ď.3 ńň. 149 ÍĘ ĐÔ â Ďčńüěĺ ĐŃĎĎ, íŕďđŕâëĺííîě â Ěčíčńňĺđńňâî ôčíŕíńîâ Đîńńčč ďî âîďđîńó ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň [24, ń.8], ÷ňî ďîçâîëčň ęîěďŕíč˙ě äîáđîâîëüíî îňęŕçűâŕňüń˙ îň ďđčěĺíĺíč˙ äŕííîé ëüăîňű.

Íŕřĺ ďđĺäëîćĺíčĺ ńîńňîčň â ňîě, ÷ňîáű îňěĺíčňü äŕííóţ ëüăîňó â ńâ˙çč ń íŕëč÷čĺě çíŕ÷čňĺëüíűő čńęŕćŕţůčő ýôôĺęňîâ č âîçěîćíîńňĺé äë˙ óęëîíĺíč˙ îň íŕëîăîîáëîćĺíč˙, íĺńîîňâĺňńňâč˙ ýňîé ëüăîňű öĺë˙ě íŕëîăîâîé ďîëčňčęč â ÷ŕńňč ńîçäŕíč˙ đŕâíűő óńëîâčé íŕëîăîîáëîćĺíč˙ â îňđŕńëč ýëĺęňđîííîé ęîěěĺđöčč č îňńóňńňâčĺě ˙âíűő ńčăíŕëîâ ďîäňâĺđćäĺíč˙ ýôôĺęňčâíîńňč äŕííîé ëüăîňű.

Ńëĺäóĺň ďîä÷ĺđęíóňü, ÷ňî čńďîëüçîâŕíčĺ îńâîáîćäĺíč˙ îň ęîńâĺííűő íŕëîăîâ, â ÷ŕńňíîńňč, ÍÄŃ, ń öĺëüţ ńňčěóëčđîâŕíč˙ ÍČÎĘĐ íĺ ńîîňâĺňńňâóĺň ëó÷řĺé ěčđîâîé ďđŕęňčęĺ č íĺ čńďîëüçóĺňń˙ â đŕçâčňűő ńňđŕíŕő ěčđŕ ďî ďđč÷číĺ âîçíčęíîâĺíč˙ čńęŕćŕţůčő ýôôĺęňîâ îň íŕëč÷č˙ îńâîáîćäĺíčé ďî ÍÄŃ íŕ đŕííčő ńňŕäč˙ő öĺďč ńîçäŕíč˙ ńňîčěîńňč č čńęŕćĺíč˙ íĺéňđŕëüíîé ďđčđîäű äŕííîăî íŕëîăŕ.

Íŕčáîëĺĺ đŕńďđîńňđŕíĺííűěč č ýôôĺęňčâíűěč íŕëîăîâűěč ěĺőŕíčçěŕěč äë˙ ńňčěóëčđîâŕíč˙ ÍČÎĘĐ â ěčđîâîé ďđŕęňčęĺ ˙âë˙ţňń˙ ëüăîňíűĺ đĺćčěű ďî ďđ˙ěűě íŕëîăŕě, íŕďđčěĺđ, ďî íŕëîăó íŕ ďđčáűëü, äë˙ ęîěďŕíčé, çŕíčěŕţůčőń˙ ńîçäŕíčĺě č đŕçđŕáîňęîé číňĺëëĺęňóŕëüíîé ńîáńňâĺííîńňč (IP-box).

Đîńńčéńęîé Ôĺäĺđŕöčč ňŕęćĺ äĺéńňâóţň ďîíčćĺííűĺ ńňŕâęč ńňđŕőîâűő âçíîńîâ äë˙ îđăŕíčçŕöčé, îńóůĺńňâë˙ţůčő äĺ˙ňĺëüíîńňü â îáëŕńňč číôîđěŕöčîííűő ňĺőíîëîăčé, ÷ňî ˙âë˙ĺňń˙ ěĺňîäîëîăč÷ĺńęč áîëĺĺ ďđĺäďî÷ňčňĺëüíűě čńďîëüçîâŕíčĺě číńňđóěĺíňŕđč˙ íŕëîăîâîé ďîëčňčęč ń öĺëüţ ńňčěóëčđîâŕíč˙ îďđĺäĺëĺííîăî âčäŕ äĺ˙ňĺëüíîńňč, ňŕę ęŕę ďîçâîë˙ĺň ńíčçčňü ęđčňč÷ĺńęč âŕćíűĺ čçäĺđćęč (â äŕííîě ńëó÷ŕĺ – đŕńőîäű íŕ ÔÎŇ) äë˙ îďđĺäĺëĺííîé îňđŕńëč, íĺ ďđčâîä˙ ę çíŕ÷čňĺëüíűě čńęŕćĺíč˙ě âíóňđč íŕëîăîâîé ńčńňĺěű.

Îďňčěŕëüíűě ďîäőîäîě â îňíîřĺíčč íŕëîăîîáëîćĺíč˙ ÍÄŃ ýëĺęňđîííîé ęîěěĺđöčč, ó÷čňűâŕ˙ đŕçíîîáđŕçčĺ č áűńňđîĺ đŕçâčňčĺ â ýňîé îňđŕńëč íîâűő áčçíĺń-ěîäĺëĺé č ďđîäóęöčč (ńîâěĺůŕţůčő ÷ĺđňű ëčöĺíçčđîâŕíč˙, ýëĺęňđîííűő óńëóă č ňîâŕđîâ), íŕě ďđĺäńňŕâë˙ĺňń˙ íŕëîăîîáëîćĺíčĺ âńĺé ýëĺęňđîííîé ďđîäóęöčč áĺç čńęëţ÷ĺíč˙, ÷ňî ďîâűńčň ďđŕâîâóţ îďđĺäĺëĺííîńňü, óďđîńňčň ŕäěčíčńňđčđîâŕíčĺ, ńíčçčň âîçěîćíîńňč äë˙ óęëîíĺíč˙ îň íŕëîăîâ č óńňđŕíčň čńęŕćĺíč˙ âíóňđč öĺďč ńîçäŕíč˙ ńňîčěîńňč.

References

|

1.

|

Federal'nyi zakon ot 19 iyulya 2007 g. ą 195-FZ «O vnesenii izmenenii v otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii v chasti formirovaniya blagopriyatnykh nalogovykh uslovii dlya finansirovaniya innovatsionnoi deyatel'nosti» [Elektronnyi resurs] // Rossiiskaya Gazeta. Rezhim dostupa: https://rg.ru/2007/07/31/innovacii-nalogi-dok.html

|

|

2.

|

Milogolov N.S. NDS po operatsiyam mezhdunarodnoi torgovli uslugami // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2013. ą 3 (17). S. 117-122.

|

|

3.

|

Gurvich E.T. Dinamika sobiraemosti nalogov v Rossii: makroekonomicheskii podkhod // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2015. ą 4 (26). S. 22-33.

|

|

4.

|

Malis N.I. Nalogovaya politika na srednesrochnyi period: optimizatsiya l'got i stimulirovanie investitsii // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2014. ą 3 (21). S. 89-95.

|

|

5.

|

Simachev Yuri, Kuzyk Mikhail. Assessing the impact of public funding and tax incentives in Russia: recipient analysis and additionality effects evaluation [Elektronnyi resurs] // Mezhvedomstvennyi analiticheskii tsentr. Rezhim dostupa: http://www.iacenter.ru/publications/257

|

|

6.

|

Malinina T. Napravleniya sovershenstvovaniya monitoringa nalogovykh l'got [Elektronnyi resurs] // Byudzhet.Ru. Rezhim dostupa: http://bujet.ru/article/264000.php

|

|

7.

|

Dannye po formam statisticheskoi nalogovoi otchetnosti [Elektronnyi resurs] // Federal'naya nalogovaya sluzhba. Rezhim dostupa: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (v formakh za periody do 2011 g. dannykh po sootvetstvuyushchei l'gote net).

|

|

8.

|

IT-uslugi (rynok Rossii i mira) [Elektronnyi resurs] // Tadviser.Ru. Rezhim dostupa: http://www.tadviser.ru.

|

|

9.

|

Keen M. Targeting, Cascading, and Indirect Tax Design. IMF Working Paper. February 2013; Gillis M., Shoup C., Sicat G. Value added taxation in developing countries: a World Bank symposium. World Bank, 1990.

|

|

10.

|

Council Directive 2006/112/EC [Elektronnyi resurs] // E-Services. Rezhim dostupa: www.e-services.agenziaentrate.it/pdf/Direttiva_2006_112_CE_en.pdf

|

|

11.

|

Keen M. Targeting, Cascading, and Indirect Tax Design. IMF Working Paper. February 2013.

|

|

12.

|

Coase R.H. The problem of social cost // The Journal of Law Economics. Vol. 3. October 1960.

|

|

13.

|

Postanovlenie FAS Zapadno - Sibirskogo okruga po delu A45-17039/2010 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/989d21cd-0187-4b20-89f5-1c854f5b8729

|

|

14.

|

Postanovlenie FAS Povolzhskogo okruga po delu A49-5352/2011 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/6c012da7-7ff6-4cde-bf96-83f3c3978d30

|

|

15.

|

Postanovlenie FAS Volgo-Vyatskogo okruga po delu A82-10400/2012 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/3cf82d7c-deb1-4658-9d81-0915f0883a9e

|

|

16.

|

Opredelenie Verkhovnogo Suda RF ot 14.12.2016 N 305-KG16-16573 po delu N A40-252272/2015 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/6323d915-e1e6-4e98-b861-181b4364a289

|

|

17.

|

Opredelenie Verkhovnogo Suda RF ot 03.02.2016 ą 305-KG15-18998 po delu A40-56211/2014 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/bc73d104-4358-403a-89bf-12bc4557f448

|

|

18.

|

Postanovlenie FAS Vostochno-Sibirskogo okruga po delu A19-6354/2012 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/2fb7e185-6cd0-4e46-b926-8038cc8703c8

|

|

19.

|

Postanovlenie FAS Vostochno-Sibirskogo okruga po delu A19-12329/2012 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/eec10937-1561-49fa-bab5-d50e796dd8c8

|

|

20.

|

Postanovlenie AS Moskovskogo okruga po delu A40-252272/2015 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/6323d915-e1e6-4e98-b861-181b4364a289

|

|

21.

|

Postanovlenie FAS Tsentral'nogo okruga po delu A36-4505/2013 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/e470a6b8-62fa-4584-8000-e259239e645a

|

|

22.

|

Postanovlenie FAS Vostochno-Sibirskogo okruga po delu A33-2290/2011 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/b5201b8e-adf2-48fe-99b3-6540c4ddb3aa

|

|

23.

|

Postanovlenie FAS Vostochno-Sibirskogo okruga po delu A74-2457/2009 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/da11efd0-5db3-493a-84c5-6baaea6566fb

|

|

24.

|

Iskhodyashchee pis'mo RSPP ą386/07 ot 06.03.2017 g. na imya zamestitelya ministra finansov I.V.Trunina.

|

|

Eng

Eng