|

Taxes and Taxation

Reference:

Akhalaya P.T.

Profit Tax as an Instrument of State Economic Regulation

// Taxes and Taxation.

2017. ą 6.

P. 33-42.

DOI: 10.7256/2454-065X.2017.6.23650 URL: https://en.nbpublish.com/library_read_article.php?id=23650

Profit Tax as an Instrument of State Economic Regulation

Akhalaya Paata Temurovich

secretary of state civil service at Federal Tax Service Inspectorate No. 23

129110, Russia, Moscow, str. Prospekt Mira, 46, ap. 18

|

27041874@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2017.6.23650

Received:

22-07-2017

Published:

12-08-2017

Abstract:

The subject of the research is the current state of the profits tax base distribution between budgets of the Russian Federation as well as adequacy of their objectives with reference to economic development. The object of the research is the corporate profits tax as an instrument of state financial regulation of the economy. The author of the article analyzes the reasonability of changes in the proportion of profits tax distribution between federal and regional budgets based on the example of the Vladimir Region and describes ways to improve this tax distribution and to ensure the balance of the regional budget. The author has based this article on Russian and foreign researches that cover the issues of state financial regulation of economic processes, and influence of tax incenctives on the society's development. The main research methods used by the author include induction, deduction and economic forecasting. The main results of the research are the following: 1) The author has ajusted international experience in profits taxation, in particular, progressive taxation scale. According to the author, this mean of financial regulation will ensure social justice in tax relations and give an opportunity to satisfy interests of both taxpayers and the state. 2) The author establishes legal requirements for mandatory reports regarding the proper use of corporate profits that have the zero profits tax rate according to the Tax Code of the Russian Federation. Creation of the proper use term in relation to the funds released as a result of tax rebates will allow to enhance the control over company's activity and to assess reasonability of introducing corporate profits tax rebates.

Keywords:

budget, income tax, budget revenues, financial regulation, tax incentives, progressive taxation, tax benefits, tax law, tax expenditure budget, tax expenditure

This article written in Russian. You can find original text of the article here

.

Ńîâđĺěĺííîĺ ôčíŕíńîâî-ýęîíîěč÷ĺńęîĺ ďîëîćĺíčĺ, ýôôĺęňčâíîńňü č ęŕ÷ĺńňâî ďđčěĺí˙ĺěűő číńňđóěĺíňîâ ăîńóäŕđńňâĺííîăî ôčíŕíńîâîăî đĺăóëčđîâŕíč˙, îęŕçűâŕţň ńóůĺńňâĺííîĺ âîçäĺéńňâčĺ íŕ ěŕęđîýęîíîěč÷ĺńęóţ ńňŕáčëüíîńňü č ďîńňóďŕňĺëüíîĺ đŕçâčňčĺ íŕöčîíŕëüíîé ýęîíîěčęč ęŕćäîăî ăîńóäŕđńňâŕ, â ňîě ÷čńëĺ, Đîńńčéńęîé Ôĺäĺđŕöčč. Âűáîđ č îáîńíîâŕíčĺ ďđčîđčňĺňíűő íŕďđŕâëĺíčé ĺäčíîé ăîńóäŕđńňâĺííîé ďîëčňčęč čěĺííî âî âçŕčěîäĺéńňâčč ń číńňđóěĺíňŕěč ôčíŕíńîâîăî đĺăóëčđîâŕíč˙, ńďîńîáíű íĺéňđŕëčçîâŕňü âíĺříčĺ č âíóňđĺííčĺ âűçîâű, ďđî˙âë˙ţůčĺń˙ â âčäĺ ńŕíęöčîííűő đĺćčěîâ č, ęŕę ńëĺäńňâčĺ, äĺôčöčňŕ ôĺäĺđŕëüíîăî áţäćĺňŕ.

Áëŕăîäŕđ˙ ďîńňŕâëĺííîé öĺëč ýęîíîěč÷ĺńęîé ďîëčňčęč Đîńńčč – äîńňčćĺíčţ ôčíŕíńîâîé ńňŕáčëüíîńňč č îáĺńďĺ÷ĺíčţ ýęîíîěč÷ĺńęîăî đîńňŕ â ńđĺäíĺ- č äîëăîńđî÷íîé ďĺđńďĺęňčâĺ, - ěîäĺđíčçŕöč˙ číńňđóěĺíňîâ ôčíŕíńîâîăî đĺăóëčđîâŕíč˙ çŕíčěŕĺň ďđčîđčňĺňíóţ ďîçčöčţ. Ýňî îáóńëîâëĺíî ňĺě, ÷ňî ôčíŕíńîâŕ˙ ńňŕáčëüíîńňü č đĺŕëüíűé đîńň íŕöčîíŕëüíűő ýęîíîěčę âî ěíîăîě çŕâčń˙ň îň óďđŕâëĺí÷ĺńęčő ěĺđ, đĺřĺíčé č äĺéńňâčé ăîńóäŕđńňâŕ â îáëŕńňč íŕëîăîâîé ďîëčňčęč íŕ đŕçëč÷íűő ôŕçŕő ýęîíîěč÷ĺńęîăî öčęëŕ â óńëîâč˙ő âűńîęîăî óđîâí˙ ýęîíîěč÷ĺńęîé íĺîďđĺäĺë¸ííîńňč.

Ó÷čňűâŕ˙, ÷ňî îäíčě čç íŕčáîëĺĺ çíŕ÷čěűő číńňđóěĺíňîâ íŕëîăîâîăî đĺăóëčđîâŕíč˙ ýęîíîěčęč, âűńňóďŕţň íŕëîăîâűĺ ńňŕâęč, íŕëîăîâűĺ đĺćčěű č íŕëîăîâűĺ ëüăîňű, đŕńńěîňđĺíčĺ âîďđîńîâ čçěĺíĺíč˙ äŕííűő číńňđóěĺíňîâ â ďđĺëîěëĺíčč ę ňŕęîěó ôĺäĺđŕëüíîěó íŕëîăó ęŕę íŕëîă íŕ ďđčáűëü, ďđĺäńňŕâë˙ĺňń˙ çíŕ÷čěűě č ŕęňóŕëüíűě. Âĺäü čěĺííî íŕëîă íŕ ďđčáűëü çŕíčěŕĺň ńóůĺńňâĺííóţ äîëţ äîőîäîâ ôĺäĺđŕëüíîăî č đĺăčîíŕëüíűő áţäćĺňîâ Đîńńčéńęîé Ôĺäĺđŕöčč.

íŕńňî˙ůĺĺ âđĺě˙ ńčńňĺěŕ íŕëîăîîáëîćĺíč˙ ˙âë˙ĺňń˙ âŕćíűě číńňđóěĺíňîě đĺăóëčđîâŕíč˙ ôčíŕíńîâűő âçŕčěîîňíîřĺíčé. Îíč îáĺńďĺ÷čâŕţň ăîńóäŕđńňâî ôčíŕíńîâűěč đĺńóđńŕěč, íĺîáőîäčěűěč äë˙ đĺřĺíč˙ ýęîíîěč÷ĺńęčő č ńîöčŕëüíűő çŕäŕ÷. Ďî őŕđŕęňĺđó, ńîäĺđćŕíčţ č đŕçíîîáđŕçčţ âűďîëí˙ĺěűő ôóíęöčé, ďî ńâîčě âîçěîćíîńň˙ě âîçäĺéńňâč˙ íŕ äĺ˙ňĺëüíîńňü îđăŕíčçŕöčé, ďî ńňĺďĺíč âëč˙íč˙ íŕ őîä č đĺçóëüňŕňű ęîěěĺđ÷ĺńęîé äĺ˙ňĺëüíîńňč íŕëîă íŕ ďđčáűëü ˙âë˙ĺňń˙ îńíîâíűě ďđ˙ěűě íŕëîăîě. Âűřĺóęŕçŕííîĺ îďđĺäĺë˙ĺň ŕęňóŕëüíîńňü íŕńňî˙ůĺăî čńńëĺäîâŕíč˙, öĺëüţ ęîňîđîăî ˙âë˙ĺňń˙ đŕçđŕáîňęŕ đĺęîěĺíäŕöčé ďî ńîâĺđřĺíńňâîâŕíčţ íŕëîăîîáëîćĺíč˙ ďđčáűëč ęŕę číńňđóěĺíňŕ ăîńóäŕđńňâĺííîăî ôčíŕíńîâîăî đĺăóëčđîâŕíč˙ â Đîńńčéńęîé Ôĺäĺđŕöčč.

ńîâđĺěĺííîě ěčđĺ, â óńëîâč˙ő đűíî÷íîé ýęîíîěčęč íŕëîăč – ýňî îńíîâíŕ˙ ôîđěŕ äîőîäîâ ăîńóäŕđńňâŕ. Íŕëîăîâűĺ äîőîäű ďîěîăŕţň ăîńóäŕđńňâó â ďđîâĺäĺíčč ôčíŕíńîâűő îďĺđŕöčé ňŕęčő ęŕę: ôčíŕíńčđîâŕíčĺ íŕöčîíŕëüíîé îáîđîíű, ńîöčŕëüíîĺ đŕçâčňčĺ, ďîääĺđćęŕ îňđŕńëĺé đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč, ôčíŕíńîâŕ˙ ďîěîůü áţäćĺňŕě äđóăčő óđîâíĺé č ň.ä.

ęŕ÷ĺńňâĺ îáúĺęňŕ äë˙ ŕíŕëčçŕ â čńńëĺäîâŕíčč âűáđŕíŕ Âëŕäčěčđńęŕ˙ îáëŕńňü, ďîńęîëüęó íŕëîă íŕ ďđčáűëü â ńňđóęňóđĺ äîőîäîâ ĺĺ îáëŕńňíîăî áţäćĺňŕ ńîńňŕâë˙ĺň áîëĺĺ 29%. Äë˙ ńđŕâíĺíč˙: äîőîäű îň íŕëîăŕ íŕ ďđčáűëü â îáëŕńňíîě áţäćĺňĺ Áĺëăîđîäńęîé îáëŕńňč â 2016 ăîäó ńîńňŕâčëč 28,8%, â ńňđóęňóđĺ îáëŕńňíîăî áţäćĺňŕ Áđ˙íńęîé îáëŕńňč – 10,12%, â ńňđóęňóđĺ îáëŕńňíîăî áţäćĺňŕ ßđîńëŕâńęîé îáëŕńňč 27,8% [19].

Ďđîăíîçčđîâŕíčĺ íŕëîăîâűő č íĺíŕëîăîâűő äîőîäîâ íŕ 2017 ăîä č íŕ ďëŕíîâűé ďĺđčîä 2018 č 2019 ăîäîâ îńóůĺńňâë˙ëîńü ń ó÷¸ňîě čçěĺíĺíčé, âíĺń¸ííűő â íŕëîăîâîĺ č áţäćĺňíîĺ çŕęîíîäŕňĺëüńňâî, âńňóďčâřčő â ńčëó ń 1 ˙íâŕđ˙ 2017 ăîäŕ [1].  öĺë˙ő ÷čńňîňű ýęńďĺđčěĺíňŕ, áűëč ďđîâĺäĺíű ŕâňîđńęčĺ đŕń÷¸ňű ďđîăíîçíűő çíŕ÷ĺíčé ďîńňóďëĺíčé íŕëîăŕ íŕ ďđčáűëü â îáëŕńňíîé č ôĺäĺđŕëüíűé áţäćĺňű ďî îôčöčŕëüíűě äŕííűě Ôĺäĺđŕëüíîé íŕëîăîâîé ńëóćáű ń čńďîëüçîâŕíčĺě ěĺňîäŕ íŕčěĺíüřčő ęâŕäđŕňîâ.

Ôîđěóëŕ đŕń÷¸ňŕ ń čńďîëüçîâŕíčĺě ěĺňîäŕ íŕčěĺíüřčő ęâŕäđŕňîâ čěĺĺň ńëĺäóţůčé âčä:

(1) (1)

ăäĺ  – ďđîăíîçíűé ďĺđčîä; – ďđîăíîçíűé ďĺđčîä;

– ďđîăíîçčđóĺěűé ďîęŕçŕňĺëü; – ďđîăíîçčđóĺěűé ďîęŕçŕňĺëü;

č č  - ęîýôôčöčĺíňű; - ęîýôôčöčĺíňű;  - óńëîâíîĺ îáîçíŕ÷ĺíčĺ âđĺěĺíč. - óńëîâíîĺ îáîçíŕ÷ĺíčĺ âđĺěĺíč.

Đŕń÷¸ň ęîýôôčöčĺíňîâ č îńóůĺńňâë˙ĺňń˙ ďî ńëĺäóţůčě ôîđěóëŕě:

(2) (2)

- - (3) (3)

ăäĺ,  – ôŕęňč÷ĺńęčĺ çíŕ÷ĺíč˙ đ˙äŕ äčíŕěčęč; – ôŕęňč÷ĺńęčĺ çíŕ÷ĺíč˙ đ˙äŕ äčíŕěčęč;

n – ÷čńëî óđîâíĺé âđĺěĺííîăî đ˙äŕ.

Đŕń÷¸ň ďîęŕçŕňĺëĺé ń čńďîëüçîâŕíčĺě ěĺňîäŕ íŕčěĺíüřčő ęâŕäđŕňîâ ďđĺäńňŕâëĺí â ňŕáëčöĺ 1.

Ňŕáëčöŕ 1. Đŕń÷¸ň ďđîăíîçčđóĺěîăî çíŕ÷ĺíč˙ íŕëîăŕ íŕ ďđčáűëü

|

Ăîä

|

y

|

t

|

y*t

|

y2

|

|

2010

|

7463

|

-3

|

-22389

|

9

|

|

2011

|

7362

|

-2

|

-14724

|

4

|

|

2012

|

8283

|

-1

|

-8283

|

1

|

|

2013

|

8936

|

0

|

0

|

0

|

|

2014

|

9364

|

1

|

9364

|

1

|

|

2015

|

9835

|

2

|

19670

|

4

|

|

2016

|

10722,4

|

3

|

32167,2

|

9

|

|

Ńóěěŕ

|

61965,4

|

|

15805,2

|

28

|

Čńőîä˙ č ďđîâĺä¸ííűő đŕń÷¸ňîâ,

ŕ = 8852,2

b = 564,471

ďîëó÷ŕĺě óđŕâíĺíčĺ ňđĺíäŕ, ęîňîđîĺ čěĺĺň ńëĺäóţůčé âčä:

Y=8852,2+564,471*t

Íŕ îńíîâĺ óđŕâíĺíč˙ áűë ďîńňđîĺí ńëĺäóţůčé ďđîăíîç (ňŕáëčöŕ 2).

Đĺçóëüňŕňű ďđîâĺäĺííűő đŕń÷ĺňîâ ďîęŕçŕëč, ÷ňî äčíŕěčęŕ ńîâîęóďíîăî íŕëîăŕ îęŕçűâŕĺňń˙ ďîëîćčňĺëüíîé.  2017 ăîäó ďđîăíîçčđóĺňń˙ íĺáîëüřîé ďđčđîńň â đŕçěĺđĺ 2%. Ňĺě íĺ ěĺíĺĺ, đĺăčîíŕëüíűé áţäćĺň âńĺ ćĺ ńîęđŕňčň ńâîţ äîőîäíîńňü čç-çŕ čçěĺíĺíč˙ ńňŕâęč íŕëîăŕ, íî čç-çŕ îáůĺăî ďđčđîńňŕ ýňč ďîňĺđč áóäóň íĺěíîăî ěĺíüřĺ, ÷ĺě ďđč čńńëĺäîâŕíčč ń ďđčěĺíĺíčĺě ěĺňîäŕ ńęîëüç˙ůčő ńđĺäíčő ( 3,7%). Ďđč ýňîě ôĺäĺđŕëüíűé áţäćĺň ďîëó÷čň â ďîëîâčíó áîëüřĺ ń čçěĺí¸ííîé ńňŕâęîé, ŕ čěĺííî, äîőîäű ôĺäĺđŕëüíîăî áţäćĺňŕ âűđŕńňóň áîëĺĺ ÷ĺě íŕ 650 ěčëëčîíîâ đóáëĺé. 3,7%). Ďđč ýňîě ôĺäĺđŕëüíűé áţäćĺň ďîëó÷čň â ďîëîâčíó áîëüřĺ ń čçěĺí¸ííîé ńňŕâęîé, ŕ čěĺííî, äîőîäű ôĺäĺđŕëüíîăî áţäćĺňŕ âűđŕńňóň áîëĺĺ ÷ĺě íŕ 650 ěčëëčîíîâ đóáëĺé.

Ňŕáëčöŕ 2. Ďđîăíîçčđîâŕíčĺ äîőîäíîńňč áţäćĺňîâ ďî ěĺňîäó íŕčěĺíüřčő ęâŕäđŕňîâ. (ńîńňŕâëĺíî č đŕńń÷čňŕíî ŕâňîđîě)

|

Ęîýôôčöčĺíň b

|

564,471

|

Íŕëîă, ďîńňóďŕţůčé â ôĺäĺđŕëüíűé áţäćĺň

|

Íŕëîă, ďîńňóďŕţůčé â đĺăčîíŕëüíűé áţäćĺň

|

|

Ęîýôôčöčĺíň a

|

8852,2

|

|

Ôŕęň íŕ 2016

|

10722,4

|

1191,37

|

10722,4

|

|

Ďđîăíîç íŕ 2017

|

11110,08

|

1960,60

|

11110,08

|

|

Íŕëîă ďî ńňŕđîé ńőĺěĺ 2/18

|

2 178 481 286,50

|

1307,07

|

11763,61

|

|

Ńíčćĺíčĺ äîőîäîâ đĺăčîíŕëüíîăî áţäćĺňŕ

|

|

|

653,53

|

|

Óâĺëč÷ĺíčĺ äîőîäîâ ôĺäĺđŕëüíîăî áţäćĺňŕ

|

|

653,53

|

|

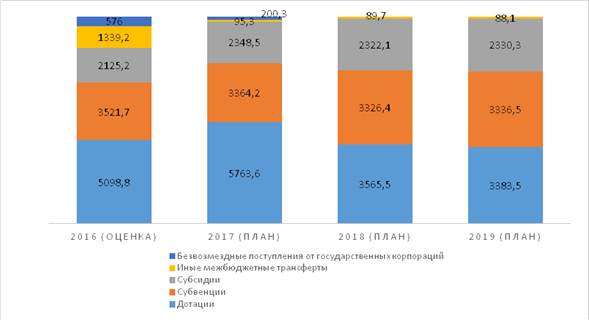

Ĺńëč ńđŕâíčâŕňü ýňč ńóěěű ń ńîâîęóďíűěč äîőîäŕěč áţäćĺňîâ, ňî ěîćíî ńęŕçŕňü, ÷ňî äë˙ đĺăčîíŕ î÷ĺâčäíî ňŕęčĺ ďîňĺđč áóäóň áîëĺĺ îůóňčěűěč, íĺćĺëč äë˙ ôĺäĺđŕöčč. Ďđîăíîçčđóĺěîĺ ńîęđŕůĺíčĺ ńîáńňâĺííűő äîőîäîâ đĺăčîíŕ â ďîëüçó ôĺäĺđŕëüíîăî áţäćĺňŕ, ń ďîçčöčč ňĺîđčč äîëćíî ďđčâĺńňč ę óâĺëč÷ĺíčţ äîňŕöčé â ýňîň đĺăčîí. Đŕńńěîňđčě čçěĺíĺíčĺ ďđĺäîńňŕâëĺíč˙ ěĺćáţäćĺňíűő ňđŕíńôĺđňîâ, â ňîě ÷čńëĺ, äîňŕöčé â áţäćĺň Âëŕäčěčđńęîé îáëŕńňč (đčń. 1).

Äŕííűĺ đčńóíęŕ íŕăë˙äíî ńâčäĺňĺëüńňâóţň î ńîęđŕůĺíčč îáůĺăî îáú¸ěŕ ěĺćáţäćĺňíűő ňđŕíńôĺđňîâ, ęîňîđîĺ â 2017 ăîäó ńîńňŕâčň 93,0%, â 2018 ăîäó – 79,0 č â 2019 – 98,2%.

Âěĺńňĺ ń ňĺě, đŕçěĺđű âűäĺë˙ĺěűő ôĺäĺđŕëüíűě áţäćĺňîě äîňŕöčé â 2017 ăîäó ďîâűń˙ňń˙ č ńîńňŕâ˙ň 113,0% îň ďđĺäűäóůĺăî ăîäŕ, ÷ňî ďîçâîëčň ďîęđűňü âűďŕäŕţůčĺ äîőîäű îň čçěĺíĺíč˙ ďîńňóďëĺíčé â đĺăčîíŕëüíűé áţäćĺň îň íŕëîăŕ íŕ ďđčáűëü.

Đčńóíîę 1. Îáúĺě č ńňđóęňóđŕ áĺçâîçěĺçäíűő ďîńňóďëĺíčé â áţäćĺň Âëŕäčěčđńęîé îáëŕńňč â 2016-2019 ăă., ěëí. đóáëĺé [8,9,10] Đčńóíîę 1. Îáúĺě č ńňđóęňóđŕ áĺçâîçěĺçäíűő ďîńňóďëĺíčé â áţäćĺň Âëŕäčěčđńęîé îáëŕńňč â 2016-2019 ăă., ěëí. đóáëĺé [8,9,10]

Äîňŕöčč íŕ âűđŕâíčâŕíčĺ áţäćĺňíîé îáĺńďĺ÷ĺííîńňč çŕíčěŕţň áîëüřčé óäĺëüíűé âĺń â ńňđóęňóđĺ äîňŕöčé, âűäĺë˙ĺěűő îáëŕńňíîěó áţäćĺňó. Ęŕę č ďđĺäďîëŕăŕëîńü, â 2017 ăîäó âĺëč÷číŕ äŕííűő äîňŕöčé óâĺëč÷čâŕĺňń˙, ÷ňî ďîçâîëčň ńîęđŕňčňü äĺôčöčň đĺăčîíŕëüíîăî áţäćĺňŕ č âîńďîëíčňü âűďŕäŕţůčĺ äîőîäű îň íŕëîăŕ íŕ ďđčáűëü.

Îäíŕęî îńîáĺííî âŕćíî îňěĺňčňü ńëĺäóţůčé ôŕęň: äŕííűĺ ďî ďđĺäîńňŕâë˙ĺěűě äîňŕöč˙ě çŕďëŕíčđîâŕíű îáëŕńňíűě áţäćĺňîě â ńîîňâĺňńňâčč îáëŕńňíűě çŕęîíîäŕňĺëüńňâîě [10], îäíŕęî â ďđîĺęňĺ ôĺäĺđŕëüíîăî áţäćĺňŕ íŕ 2017 ăîä č ďëŕíîâűé ďĺđčîä 2018 č 2019 ăîäîâ äîňŕöčč íŕ âűđŕâíčâŕíčĺ áţäćĺňíîé îáĺńďĺ÷ĺííîńňč ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč íĺ đŕńďđĺäĺëĺíű!

Ĺńëč ăîńóäŕđńňâĺííîĺ ôčíŕíńîâîĺ đĺăóëčđîâŕíčĺ áóäĺň îńóůĺńňâë˙ňüń˙ â íŕďđŕâëĺíčč, îďđĺäĺë¸ííîě đĺăčîíŕëüíűě çŕęîíîäŕňĺëüńňâîě, ěîćíî áóäĺň ęîíńňŕňčđîâŕňü, ÷ňî ďđîâîäčěŕ˙ ôčíŕíńîâŕ˙ ďîëčňčęŕ âďîëíĺ ńîîňâĺňńňâóĺň ńîâđĺěĺííîé ýęîíîěč÷ĺńęîé ńčňóŕöčč. Ŕ čěĺííî, čçěĺíĺíč˙, ďđčí˙ňűĺ â çŕęîíîäŕňĺëüńňâĺ Đîńńčéńęîé Ôĺäĺđŕöčč č ńâ˙çŕííűĺ ń čçěĺíĺíčĺě ďđîďîđöčč đŕńďđĺäĺëĺíč˙ ěĺćäó áţäćĺňŕěč áţäćĺňíîé ńčńňĺěű íŕëîăŕ íŕ ďđčáűëü, ďîçâîë˙ň ďîâëč˙ňü íŕ ńîęđŕůĺíčĺ äĺôčöčňŕ ôĺäĺđŕëüíîăî áţäćĺňŕ, ďîńęîëüęó äîőîäű îň äŕííîăî íŕëîăŕ óâĺëč÷ŕň ďîńňóďëĺíč˙ íŕ 50%.  ńâîţ î÷ĺđĺäü đĺăčîíű ń íĺäîńňŕňî÷íîé áţäćĺňíîé îáĺńďĺ÷ĺííîńňüţ ńěîăóň ďîëó÷čňü äîňŕöčč â áîëüřĺě îáú¸ěĺ, ÷ňî ńîőđŕíčň ńáŕëŕíńčđîâŕííîńňü đĺăčîíŕëüíűő áţäćĺňîâ.

ýňîé ńâ˙çč čěĺĺň ńěűńë ŕäŕďňčđîâŕňü ěĺćäóíŕđîäíűé îďűň íŕëîăîîáëîćĺíč˙ ďđčáűëč â ÷ŕńňč ďđčěĺíĺíč˙ ďđîăđĺńńčâíîé řęŕëű íŕëîăîîáëîćĺíč˙ [11]. Äŕííŕ˙ ěĺđŕ ôčíŕíńîâîăî đĺăóëčđîâŕíč˙ ďîçâîëčň îáĺńďĺ÷čňü ńîöčŕëüíóţ ńďđŕâĺäëčâîńňü â íŕëîăîâűő îňíîřĺíč˙ő č äŕńň âîçěîćíîńňüńîáëţäĺíč˙ číňĺđĺńîâ ęŕę íŕëîăîďëŕňĺëüůčęîâ, ňŕę č ăîńóäŕđńňâŕ.

Ęŕę ńâčäĺňĺëüńňâóţň äŕííűĺ îňĺ÷ĺńňâĺííűő č çŕđóáĺćíűő čńńëĺäîâŕíčé, ďđîăđĺńńčâíîĺ íŕëîăîîáëîćĺíčĺ ďđčáűëč áîëĺĺ ýôôĺęňčâíî ďđî˙âë˙ĺň ńĺá˙ â ńňđŕíŕő ń đŕçâčňîé đűíî÷íîé ýęîíîěčęîé [16,17,18].

Čěďëĺěĺíňŕöč˙ ěĺćäóíŕđîäíîăî îďűňŕ ďđîăđĺńńčâíîăî íŕëîăîîáëîćĺíč˙ ďđčáűëč, ęîňîđűé ďđĺäďîëŕăŕĺň óńňŕíîâëĺíčĺ ěčíčěŕëüíîăî č ěŕęńčěŕëüíîăî ďîđîăŕ ďđîöĺíňíűő ńňŕâîę ďî íŕëîăó íŕ ďđčáűëü â çŕâčńčěîńňč îň âĺëč÷číű íŕëîăîîáëŕăŕĺěîé ďđčáűëč, ěîćĺň áűňü čńďîëüçîâŕíŕ â đîńńčéńęîé ýęîíîěčęĺ. Îäíŕęî ŕäŕďňŕöčţ çŕđóáĺćíîăî îďűňŕ ďđĺäëŕăŕĺňń˙ îńóůĺńňâë˙ňü ń íĺęîňîđűěč äîďóůĺíč˙ěč č čçěĺíĺíč˙ěč.  ÷ŕńňíîńňč, ďđĺäëŕăŕĺňń˙ ďđčěĺí˙ňü äčôôĺđĺíöčđîâŕííűĺ ńňŕâęč ďî íŕëîăó íŕ ďđčáűëü â çŕâčńčěîńňč îň óđîâí˙ ýęîíîěč÷ĺńęîăî đŕçâčňč˙ đĺăčîíŕ [11]. Ýňîň ěĺňîä íŕëîăîîáëîćĺíč˙ čěĺĺň ďĺđńďĺęňčâó ďđčěĺíĺíč˙ â ýęîíîěčęŕő ń íĺđŕâíîěĺđíűě óđîâíĺě đĺăčîíŕëüíîăî đŕçâčňč˙, ę ęîňîđűě îňíîńčňń˙ ýęîíîěčęŕ Đîńńčéńęŕ˙ Ôĺäĺđŕöč˙.

Äŕííŕ˙ ěĺđŕ ďđč ĺĺ äĺňŕëüíîé đŕçđŕáîňęĺ, ďîçâîëčň îáĺńďĺ÷čňü đŕçâčňčĺ ěŕëîăî č ńđĺäíĺăî áčçíĺńŕ č, ÷ňî îńîáĺííî âŕćíî, áóäĺň ńďîńîáńňâîâŕňü đĺŕëčçŕöčč ôčńęŕëüíîé č đĺăóëčđóţůĺé ôóíęöčč̆ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé [14,15].

Îäíŕęî íĺîáőîäčěî óńňŕíîâëĺíčĺ çŕęîíîäŕňĺëüíűő ňđĺáîâŕíčé ę ďđĺäîńňŕâëĺíčţ îá˙çŕňĺëüíîé îň÷¸ňíîńňč ďî öĺëĺâîěó čńďîëüçîâŕíčţ ďđčáűëč îđăŕíčçŕöč˙ěč, â îňíîřĺíčč ęîňîđűő Íŕëîăîâűě ęîäĺęńîě Đîńńčéńęîé Ôĺäĺđŕöčč óńňŕíîâëĺíŕ íóëĺâŕ˙ ńňŕâęŕ ďî íŕëîăó íŕ ďđčáűëü. Îáđĺěĺíĺíčĺ ďđĺäîńňŕâë˙ĺěîé ëüăîňű óńëîâč˙ěč öĺëĺâîăî čńďîëüçîâŕíč˙ âűńâîáîćäŕĺěűő ôčíŕíńîâűő đĺńóđńîâ ďîçâîëčň óńčëčňü ęîíňđîëü çŕ äĺ˙ňĺëüíîńňüţ îđăŕíčçŕöčé č îöĺíčňü öĺëĺńîîáđŕçíîńňü ââĺäĺíč˙ ëüăîň ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé.

Âŕćíîé çŕäŕ÷ĺé ăîńóäŕđńňâŕ ˙âë˙ĺňń˙ ôîđěčđîâŕíčĺ ńďđŕâĺäëčâîăî ěĺőŕíčçěŕ âîçäĺéńňâč˙ íŕ őîç˙éńňâóţůčĺ ńóáúĺęňű ýęîíîěčęč. Äë˙ ýňîăî íĺäîńňŕňî÷íî ďđîńňî ââĺńňč íŕëîă, íĺîáőîäčěî đŕçđŕáîňŕňü ńčńňĺěó íŕëîăîâűő ëüăîň, ńęčäîę č ň.ď. Ââîä˙ ńčńňĺěó ëüăîň čëč ďîëíîăî îńâîáîćäĺíč˙ îň íŕëîăîâ, ăîńóäŕđńňâî ńňčěóëčđóĺň îďđĺäĺë¸ííűĺ ăđóďďű őîç˙éńňâóţůčő ńóáúĺęňîâ, íŕďđčěĺđ, ěŕëűé č ńđĺäíčé áčçíĺń, číâĺńňîđîâ č đŕçëč÷íűĺ îňđŕńëč, ňŕęčĺ ęŕę ńĺëüńęîĺ őîç˙éńňâî, ďđîčçâîäńňâî ěĺäčöčíńęîé ňĺőíčęč, ëĺęŕđńňâ č ěíîăčĺ äđóăčĺ.

óńëîâč˙ő ńîőđŕíĺíč˙ íŕëîăîâűő ëüăîň č čçěĺíĺíč˙ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ ďî íŕëîăó íŕ ďđčáűëü áűëč đŕńń÷čňŕíű âűďŕäŕţůčĺ äîőîäű îáëŕńňíîăî áţäćĺňŕ, ęîňîđűĺ ńîńňŕâčëč áîëĺĺ 400 ěëí. đóáëĺé â 2017 ăîäó, áîëĺĺ 300 ěëí. đóáëĺé â 2018 ăîäó č áîëĺĺ 350 ěëí. đóáëĺé â 2019 ăîäó (ňŕáëčöŕ 3).

Îäíŕęî ńîâđĺěĺííŕ˙ đîńńčéńęŕ˙ ďđŕęňčęŕ ďđčěĺíĺíč˙ íŕëîăîâűő ëüăîň č ďđĺôĺđĺíöčé čěĺĺň đ˙ä ńóůĺńňâĺííűő íĺäîńňŕňęîâ. Ę čő ÷čńëó ńëĺäóĺň îňíĺńňč ńëĺäóţůčĺ:

1) îňńóňńňâčĺ ŕäđĺńíîăî őŕđŕęňĺđŕ ďđĺäîńňŕâë˙ĺěűő íŕëîăîâűő ëüăîň č ďđĺôĺđĺíöčé;

2) îňńóňńňâčĺ îáđĺěĺíĺíč˙ ëüăîňű óńëîâčĺě öĺëĺâîăî čńďîëüçîâŕíč˙ äĺíĺćíűő ńđĺäńňâ, âűńâîáîćäŕĺěűő ďđč ĺĺ ďđčěĺíĺíčč;

3) îňńóňńňâčĺ ĺäčíîé ěĺňîäčęč îöĺíęč ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň.

Ňŕáëčöŕ 3. Ďîňĺđč îáëŕńňíîăî áţäćĺňŕ â ńâ˙çč ń ďđĺäîńňŕâëĺíčĺě íŕëîăîâűő ëüăîň, â ńîîňâĺňńňâčč ń çŕęîíîäŕňĺëüńňâîě Âëŕäčěčđńęîé îáëŕńňč â 2017-2019 ăîäŕő, ěëí. đóáëĺé [10]

|

Íîđěŕňčâíűé ďđŕâîâîé ŕęň, ęŕňĺăîđč˙ íŕëîăîďëŕňĺëüůčęŕ

|

Ďĺđčîä

|

|

2017

|

2018

|

2019

|

|

ńîîňâĺňńňâčč ń Çŕęîíîě Âëŕäčěčđńęîé îáëŕńňč îň 06.05.2008 ą81-ÎÇ «Î ńíčćĺíčč ńňŕâęč íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé ďîëó÷ŕňĺë˙ě ăîńóäŕđńňâĺííîé ďîääĺđćęč číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč

|

|

Ńíčćĺíŕ ńňŕâęŕ íŕëîăŕ íŕ ďđčáűëü äî 13,5%, îđăŕíčçŕöč˙ě-ďîëó÷ŕňĺë˙ě ăîńóäŕđńňâĺííîé ďîääĺđćęč, îńóůĺńňâë˙ţůčě číâĺńňčöčîííóţ äĺ˙ňĺëüíîńňü íŕ ňĺđđčňîđčč îáëŕńňč

|

434,4

|

300,7

|

372,5

|

|

ńîîňâĺňńňâčč ń Çŕęîíîě Âëŕäčěčđńęîé îáëŕńňč îň 06.09.2007 ą99-ÎÇ «Î ńíčćĺíčč ńňŕâęč íŕëîăŕ íŕ ďđčáűëü ó÷đĺćäĺíč˙ě č ďđĺäďđč˙ňč˙ě óăîëîâíî čńďîëíčňĺëüíîé ńčńňĺěű Âëŕäčěčđńęîé îáëŕńňč»

|

|

Ńíčćĺíŕ ńňŕâęŕ íŕëîăŕ íŕ ďđčáűëü äî 13,5% ó÷đĺćäĺíč˙ě č ďđĺäďđč˙ňč˙ óăîëîâíî-čńďîëíčňĺëüíîé ńčńňĺěű Âëŕäčěčđńęîé îáëŕńňč

|

0,9

|

1,0

|

1,1

|

öĺë˙ő óńňđŕíĺíč˙ îáîçíŕ÷ĺííűő íĺäîńňŕňęîâ, íĺîáőîäčě đŕçđŕáîňŕííűé íŕ çŕęîíîäŕňĺëüíîě óđîâíĺ ěĺőŕíčçě ęîíňđîë˙ öĺëĺâîăî čńďîëüçîâŕíč˙ ôčíŕíńîâűő đĺńóđńîâ, âűńâîáîćäŕĺěűő â őîäĺ ďđčěĺíĺíč˙ íŕëîăîâűő ëüăîň č ďđî÷čő číńňđóěĺíňîâ íŕëîăîâîăî đĺăóëčđîâŕíč˙, ńďîńîáńňâóţůčé čő ýôôĺęňčâíîěó ďđčěĺíĺíčţ.  ęŕ÷ĺńňâĺ ňŕęîăî ěĺőŕíčçěŕ ěîćĺň âűńňóďŕňü číâĺíňŕđčçŕöč˙ íŕëîăîâűő ëüăîň ďî čő öĺëĺâîé íŕďđŕâëĺííîńňč.

Ęëţ÷îě ę đĺřĺíčţ çŕäŕ÷č îďňčěčçŕöčč íŕëîăîâűő ëüăîň («íŕëîăîâűő đŕńőîäîâ») ďî íŕëîăó íŕ ďđčáűëü ěîćĺň ńňŕňü ďđĺäîńňŕâëĺíčĺ íŕëîăîâűő ëüăîň íŕ îďđĺäĺë¸ííűé ńđîę č ďîä ęîíęđĺňíűĺ ńîöčŕëüíî-ýęîíîěč÷ĺńęčĺ çŕäŕ÷č, íŕďđčěĺđ, ęŕę ýňî ďđĺäóńěîňđĺíî ďî íŕëîăó íŕ ďđčáűëü ńĺëüńęîőîç˙éńňâĺííűő ďđîčçâîäčňĺëĺé â óńëîâč˙ő ŕíňčđîńńčéńęčő ńŕíęöčé.

Ňŕęćĺ ńëĺäóĺň ââĺńňč íŕ çŕęîíîäŕňĺëüíîě óđîâíĺ ďîëîćĺíč˙, îá˙çűâŕţůčĺ íŕëîăîďëŕňĺëüůčęîâ îň÷čňűâŕňüń˙ î đĺçóëüňŕňčâíîńňč čńďîëüçîâŕíč˙ íŕëîăîâűő ëüăîň. Íŕďđčěĺđ, ěĺäčöčíńęčĺ č îáđŕçîâŕňĺëüíűĺ îđăŕíčçŕöčč, ŕ ňŕęćĺ ńĺëüńęîőîç˙éńňâĺííűĺ ďđîčçâîäčňĺëč, ďîďŕäŕţůčĺ ďîä 0 ńňŕâęó ďî íŕëîăó íŕ ďđčáűëü, ńëĺäóĺň îá˙çŕňü ďđĺäîńňŕâë˙ňü îň÷¸ň î íŕďđŕâëĺíč˙ő čńďîëüçîâŕíč˙ âűńâîáîäčâřčőń˙ ôčíŕíńîâűő đĺńóđńîâ č ýôôĺęňčâíîńňč čő đŕçěĺůĺíč˙.

Äë˙ ó÷đĺćäĺíčé, ďîďŕäŕţůčő ďîä íŕëîăîâóţ ëüăîňó ďî íŕëîăó íŕ ďđčáűëü â âčäĺ 0 ďđîöĺíňîâ, ńëĺäóĺň óńňŕíîâčňü îá˙çŕňĺëüńňâî ďóáëčęŕöčč öĺëĺâîăî čńďîëüçîâŕíč˙ âűńâîáîćäŕţůčőń˙ â đĺçóëüňŕňĺ ďđčěĺíĺíč˙ íŕëîăîâîé ëüăîňű ôčíŕíńîâűő đĺńóđńŕő. Äŕííűĺ îá čńďîëüçîâŕíčč äĺíĺćíűő ńđĺäńňâ ńëĺäóĺň đŕçěĺůŕňü â îá˙çŕňĺëüíîě ďîđ˙äęĺ â îňęđűňîě äîńňóďĺ íŕ číôîđěŕöčîííîě ďîđňŕëĺ http://bus.gov.ru/.

ýňčő öĺë˙ő â ď. 6, ńň. 284.1 Íŕëîăîâîăî ęîäĺęńŕ Đîńńčéńęîé Ôĺäĺđŕöčč [1] íŕńëĺäóĺň čçëîćčňü â ńëĺäóţůĺé đĺäŕęöčč:

Îđăŕíčçŕöčč, ďđčěĺí˙ţůčĺ íŕëîăîâóţ ńňŕâęó 0 ďđîöĺíňîâ, ďî îęîí÷ŕíčč ęŕćäîăî íŕëîăîâîăî ďĺđčîäŕ, â ňĺ÷ĺíčĺ ęîňîđîăî îíč ďđčěĺí˙ţň íŕëîăîâóţ ńňŕâęó 0 ďđîöĺíňîâ, â óńňŕíîâëĺííűĺ ńđîęč ďđĺäńňŕâëĺíč˙ íŕëîăîâîé äĺęëŕđŕöčč, ďđĺäńňŕâë˙ţň â íŕëîăîâűé îđăŕí ďî ěĺńňó ńâîĺăî íŕőîćäĺíč˙ ńëĺäóţůčĺ ńâĺäĺíč˙:

- î äîëĺ äîőîäîâ îđăŕíčçŕöčč îň îńóůĺńňâëĺíč˙ îáđŕçîâŕňĺëüíîé äĺ˙ňĺëüíîńňč, ďđčńěîňđŕ č óőîäŕ çŕ äĺňüěč č (čëč) ěĺäčöčíńęîé äĺ˙ňĺëüíîńňč, ŕ ňŕęćĺ îň âűďîëíĺíč˙ íŕó÷íűő čńńëĺäîâŕíčé č (čëč) îďűňíî-ęîíńňđóęňîđńęčő đŕçđŕáîňîę, ó÷čňűâŕĺěűő ďđč îďđĺäĺëĺíčč íŕëîăîâîé áŕçű â ńîîňâĺňńňâčč ń íŕńňî˙ůĺé ăëŕâîé, â îáůĺé ńóěěĺ äîőîäîâ îđăŕíčçŕöčč, ó÷čňűâŕĺěűő ďđč îďđĺäĺëĺíčč íŕëîăîâîé áŕçű.

Ňŕęćĺ íĺîáőîäčěî óňî÷čňü ďĺđčîä ďđĺäîńňŕâëĺíč˙ ëüăîň ďî íŕëîăó íŕ ďđčáűëü. Ëüăîňű, ďđĺäíŕçíŕ÷ĺííűĺ, ę ďđčěĺđó, äë˙ číâĺńňîđîâ â âčäĺ óńňŕíîâëĺíč˙ äčôôĺđĺíöčđîâŕííűő íŕëîăîâűő ńňŕâîę č äë˙ ó÷đĺćäĺíčé č ďđĺäďđč˙ňčé óăîëîâíî-čńďîëíčňĺëüíîé ńčńňĺěű îáëŕńňč â âčäĺ ńíčćĺíč˙ ńňŕâęč íŕëîăŕ äî 13,5% ěîăóň äîëćíű ďđĺäîńňŕâë˙ňüń˙ íŕ îăđŕíč÷ĺííűé ńđîę. Ďđč÷¸ě čő ďđčěĺíĺíčĺ íĺîáőîäčěî ńîďđîâîćäŕňü ŕíŕëčçîě ýôôĺęňčâíîńňč ďî đĺďđĺçĺíňŕňčâíîé âűáîđęĺ, č, â äŕëüíĺéřĺě ďđĺäóńěŕňđčâŕňü âîçěîćíîńňü ďđîëîíăŕöčč ňîëüęî ďđč ďîëó÷ĺíčč ďîëîćčňĺëüíűő đĺçóëüňŕňîâ ďđîâĺä¸ííîăî ôčíŕíńîâîăî ěîíčňîđčíăŕ, ńâčäĺňĺëüńňâóţůĺăî îá ýôôĺęňčâíîńňč / íĺýôôĺęňčâíîńňč ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň.

References

1. Nalogovyi kodeks Rossiiskoi Federatsii (chasti pervaya i vtoraya) ot 31.07.1998 ą146-FZ

2. Byudzhetnyi kodeks (BK RF) Chast' vtoraya.

3. Federal'nyi zakon ot 30.11.2016 N 401-FZ "O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo Kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii.

4. Federal'nyi zakon "O federal'nom byudzhete na 2015 god i na planovyi period 2016 i 2017 godov" ot 01.12.2014 N 384-FZ/

5. Federal'nyi zakon "O federal'nom byudzhete na 2016 god" ot 14.12.2015 N 359-FZ/

6. Federal'nyi zakon ot 19.12.2016 N 415-FZ "O federal'nom byudzhete na 2017 god i na planovyi period 2018 i 2019 godov".

7. Poslanie Prezidenta Rossiiskoi Federatsii Federal'nomu Sobraniyu Rossiiskoi Federatsii ot 3 dekabrya 2015 goda.

8. Osnovnye napravleniya nalogovoi, byudzhetnoi i dolgovoi politiki Vladimirskoi oblasti na 2017 god i na planovyi period 2018 i 2019 godov (postanovlenie administratsii oblasti ot 27.06.2016 ą550).

9. Prognoz sotsial'no-ekonomicheskogo razvitiya Vladimirskoi oblasti na 2017 god i na planovyi period 2018 i 2019 godov (postanovlenie administratsii oblasti ot 08.09.2016 ą800).

10. Proekt byudzhetnogo prognoza Vladimirskoi oblasti na dolgosrochnyi period.

11. Dzhardisov D.Kh., Dzavarova Kh.K. Ispol'zovanie metodiki differentsirovannogo primeneniya stavok naloga na pribyl' organizatsii na osnove progressivnogo metoda nalogooblozheniya // Ekonomika i predprinimatel'stvo. 2016. ą12.

12. Makroekonomicheskii analiz vliyaniya izmeneniya stavok nalogov na gosudarstvennyi byudzhet i uchastnikov rynka. Analiticheskii doklad. ID VShE, Moskva, 2014.

13. Finansovye i denezhno-kreditnye metody regulirovaniya ekonomiki / pod. red. M.A. Abramovoi, L.I. Goncharenko, E.V. Markinoi. – m.: Yurait, 2014.

14. Frumina S.V. Nalogovoe regulirovanie sub''ektov malogo predprinimatel'stva // Nalogi i nalogooblozhenie. 2016. ą8. S.635-643.

15. Frumina S.V. Gosudarstvennoe finansovoe regulirovanie deyatel'nosti sub''ektov malogo i srednego predprinimatel'stva v Rossiiskoi Federatsii // Finansovaya zhizn'. 2016. ą2. S.54-57.

16. Auerbach A., Gorodnichenko Y. Fiscal Multipliers in Recession and Expansion. Berkley, 2012 / URL: http://www.nber.org/chapters/c12634.pdf.

17. Fajnzylber P., Maloney W.F., Montes-Rojas G.V. Does Formality Improve Micro-Firm Performance? Evidence from the Brazilian SIMPLES Program// J. of Development Economics. 2011. Vol. 94. No. 2. P. 262–276

18. Lee Y., Gordon R.H. Tax Structure and Economic Growth // J. of Public Economics. 2005. Vol. 89. No. 5–6. P. 1027–1043.

19. Struktura dokhodov konsolidirovannogo byudzheta po sostoyaniyu na 01.03.2015 po dannym Ministerstva finansov Rossiiskoi Federatsii. [Elektronnyi resurs]. URL: http://info.minfin.ru/kons_doh.php.

20. Sait http://newsruss.ru. Stat'ya «Ekonomika Vladimirskoi oblasti». [Elektronnyi resurs]. Rezhim dostupa: goo.gl/E0II1U.

|

Eng

Eng