|

DOI: 10.7256/2454-065X.2018.11.20922

Received:

31-10-2016

Published:

09-01-2019

Abstract:

In his research Rakov analyzes the problem of tax avoidance from the point of view of the tax shifting concept from the historical point of view. The subject of the research is the terms 'tax shifting' and 'tax avoidance'. The scope of the research also covers tax avoidance patterns, classifications of tax avoidance, and tax avoidance preventive measures. Within the framework of the research the author views the tax avoidance process as an economic and legal phenomenon. The author examines the grounds for the creation of the tax avoidance preventive regime with regard to the Russian environment of the late XIXth - early XXth centuries. In the course of writing this article Rakov has applied historical method, comparative law, formal law methods, formal law, hermeneutics, synergetics, inductive and modelling research methods. The comparative analysis of the Russian and Western European approaches to the tax avoidance issue at the turn of the XIXth - XXth centuries has demonstrated that the development of a special legal order of tax avoidance relations had never been raised during that period. At the same time, when discussing the nature of such relations, researchers made particular conclusions that would be later used to develop the tax avoidance concept. Based on the analysis of particular theses discussed by financial law researchers, the author of the article makes and discusses general provisions of the tax shifting concept and the grounds for the creation of the tax avoidance concept typical for the XIXth - XXth century period.

Keywords:

financial law, tax law, taxation, taxation scheme, financial law doctrine, legal avoidance, tax shifting concept, tax burden, history of taxation, avoidance patterns

This article written in Russian. You can find original text of the article here

.

Đĺćčě ďđîňčâîäĺéńňâč˙ óęëîíĺíčţ îň

íŕëîăîîáëîćĺíč˙

â Đîńńčč â

ęîíöĺ XIX – íŕ÷ŕëĺ XX âĺęîâ

Âďëîňü äî ďĺđâîé ďîëîâčíű XX âĺęŕ âîďđîń ďđîňčâîäĺéńňâč˙ óęëîíĺíčţ îň

íŕëîăîîáëîćĺíč˙ ˙âíî íĺ áűë â ÷čńëĺ ďĺđâîî÷ĺđĺäíűő âűçîâîâ, ńňî˙ůčő ďĺđĺä

đîńńčéńęčě ăîńóäŕđńňâîě č îáůĺńňâîě ňîăî âđĺěĺíč.

äîęňđčíĺ ôčíŕíńîâîé íŕóęč ňîăî ďĺđčîäŕ íĺ ÷ŕńňî ěîćíî áűëî âńňđĺňčňü

ňĺěó äčńęóńńčé, ńâ˙çŕííóţ ń ďđîňčâîäĺéńňâčĺě óęëîíĺíčţ îň íŕëîăîîáëîćĺíč˙.

Ó÷ĺíűő ęîíöŕ XIX – íŕ÷ŕëŕ XX âĺęîâ âîëíîâŕëč ďđîáëĺěű íĺńęîëüęî číîăî ďîđ˙äęŕ:

âîďđîńű íŕčáîëĺĺ ýôôĺęňčâíîăî ńáîđŕ äĺíĺćíűő ńđĺäńňâ äë˙ öĺëĺé çŕäŕ÷

ăîńóäŕđńňâŕ ďóňĺě âĺäĺíč˙ «ďóáëč÷íîăî» őîç˙éńňâŕ, âîďđîńű đŕçđŕáîňęč ďîí˙ňč˙

íŕëîăŕ, đŕçđŕáîňęč ęëŕńńčôčęŕöčé íŕëîăîâ, áţäćĺňŕ, ăîńóäŕđńňâĺííîăî ęđĺäčňŕ [1-12].

Ďî ěíĺíčţ đîńńčéńęîăî ó÷ĺíîăî Č. Ő. Îçĺđîâŕ, đŕáîňŕâřĺăî íŕ đóáĺćĺ

XIX—XX ââ., «ôčíŕíńîâŕ˙ íŕóęŕ čçó÷ŕĺň ôčíŕíńîâîĺ őîç˙éńňâî, ň.ĺ. ńîâîęóďíîńňü

îňíîřĺíčé, ęîňîđűĺ âîçíčęŕţň íŕ îńíîâĺ äîáűâŕíč˙ ńîţçŕěč ďóáëč÷íîăî őŕđŕęňĺđŕ

ěŕňĺđčŕëüíűő ńđĺäńňâ…» [13].

Íĺ ˙âë˙ëčńü čńęëţ÷ĺíčĺě č çŕđóáĺćíűĺ (ďđĺčěóůĺńňâĺííî ĺâđîďĺéńęčĺ)

ŕâňîđű ňîăî âđĺěĺíč. Ňŕę, íŕďđčěĺđ, «…čçâĺńňíĺéřčé íĺěĺöęčé ó÷ĺíűé Ŕ. Âŕăíĺđ

îďđĺäĺë˙ë ôčíŕíńîâóţ íŕóęó, ęŕę «íŕóęó î ôčíŕíńîâîě őîç˙éńňâĺ čëč î ôčíŕíńîâűő

őîç˙éńňâŕő, ň.ĺ. î őîç˙éńňâĺ, ęîňîđîĺ âĺäĺň ăîńóäŕđńňâî čëč ęŕęŕ˙-íčáóäü

ęîđďîđŕöč˙ ďóáëč÷íîăî őŕđŕęňĺđŕ (îđăŕí ěĺńňíîăî ńŕěîóďđŕâëĺíč˙), č öĺëüţ ęîňîđîé

˙âë˙ĺňń˙ äîáűâŕíčĺ č óďîňđĺáëĺíčĺ âĺůĺńňâĺííűő áëŕă (ăëŕâíűě îáđŕçîě äĺíĺă),

íĺîáőîäčěűő äë˙ čńďîëíĺíč˙ ňŕęčő ôóíęöčé, ęîňîđűĺ ďđčńóůč čě, ęŕę

ďđčíóäčňĺëüíűě őîç˙éńňâĺííűě îáůčíŕě» [14].

Ěĺćäó ňĺě, óęŕçŕííűé âîďđîń âńĺ ćĺ ďîäíčěŕëń˙, íî â đŕçđĺçĺ ňŕę íŕçűâŕĺěîé,

ňĺîđčč ďĺđĺëîćĺíč˙ íŕëîăîâ, ňŕę ćĺ âĺńüěŕ çíŕ÷čěîăî äë˙ čńńëĺäîâŕňĺëĺé âîďđîńŕ.

çŕđóáĺćíîé ëčňĺđŕňóđĺ ňĺő âđĺěĺí óęŕçŕííŕ˙ ďđîáëĺěŕ âîńďđčíčěŕëŕńü ÷óňü ëč íĺ

îäíîé čç âŕćíĺéřčő äë˙ öĺëĺé čńńëĺäîâŕíč˙ â îáëŕńňč ôčíŕíńîâîé íŕóęč, î íĺé

đŕńńóćäŕëč Ě. Ôđčäěŕí, Ę. Ěŕđęń, Ô. Ýíăĺëüń, Ńŕěóýëüńîí, Ä. Ń. Ěčëü, Ŕ. Ńěčň č

äđ. Ňŕę, íŕďđčěĺđ, ŕíăëčéńęčé ó÷ĺíűé Ô. Ýäćóîđň ń÷čňŕë, ÷ňî äâŕ âîďđîńŕ

˙âë˙ţňń˙ âŕćíĺéřčěč äë˙ ôčíŕíńîâîé íŕóęč: ďđčíöčďű íŕëîăîîáëîćĺíč˙ č ďđîáëĺěŕ

ďĺđĺëîćĺíč˙ íŕëîăîâ. Îäíčě čç ôóíäŕěĺíňŕëüíĺéřčő ňđóäîâ ďî óęŕçŕííîé ďđîáëĺěĺ

ěîćíî ń÷čňŕňü đŕáîňó ďđîô. Ý. Ńĺëčăěŕíŕ «The shifting and incidence of

taxation» («Ďĺđĺëîćĺíčĺ č ďŕäĺíčĺ íŕëîăîâ», 5-ĺ čçäŕíčĺ, 1927 ă.).

Ďđîáëĺěŕ ďĺđĺëîćĺíč˙ íŕëîăŕ, ňŕę čëč číŕ÷ĺ, çŕňđŕăčâŕëŕńü č âî ěíîăčő

çíŕ÷čěűő đŕáîňŕő âčäíĺéřčő îňĺ÷ĺńňâĺííűő ó÷ĺíűő Â. Ŕ. Ëĺáĺäĺâŕ, Č. Č. ßíćóëŕ,

Ŕ. Ŕ, Ńîęîëîâŕ, Č. Ő. Îçĺđîâŕ, Â. Í. Ňâĺđäîőëĺáîâŕ.

÷ŕńňíîńňč, Ŕ. Ŕ. Ńîęîëîâ ďîíčěŕë ďîä ďĺđĺëîćĺíčĺě íŕëîăŕ ňŕęîĺ,

âűçâŕííîĺ íŕëîăîě, čçěĺíĺíčĺ öĺí ňîâŕđîâ č óńëóă čëč ňŕęîĺ îáóńëîâëĺííîĺ

íŕëîăîě ćĺ âîńďđĺď˙ňńňâîâŕíčĺ ýňîěó čçěĺíĺíčţ, ďđč ęîňîđîě ďëŕňĺëüůčę ďîëó÷ŕĺň

âîçěîćíîńňü â ňîé čëč číîé ěĺđĺ ďĺđĺíĺńňč áđĺě˙ íŕëîăŕ íŕ äđóăčő ëčö, ň. ĺ.

ëčáî íŕ ńâîčő ďîęóďŕňĺëĺé (ńëó÷ŕč ďđ˙ěîăî ďĺđĺëîćĺíč˙), ëčáî íŕ ńâîčő

ďîńňŕâůčęîâ (ńëó÷ŕč îáđŕňíîăî ďĺđĺëîćĺíč˙) [15].

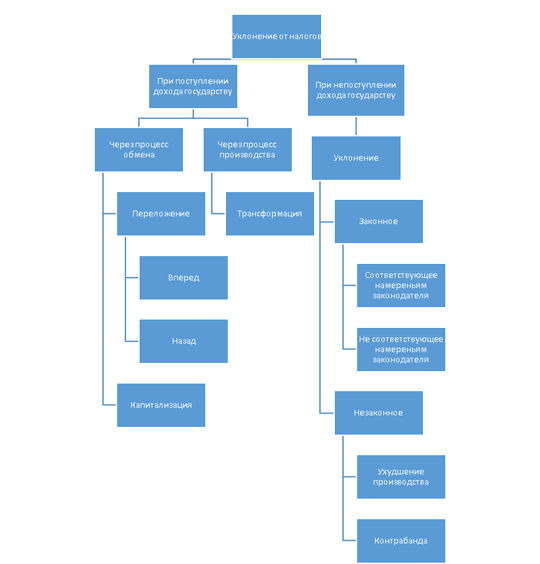

Ó÷ĺíűé, đŕńńěŕňđčâŕ˙ đŕáîňó Ý. Ńĺëčăěŕíŕ, ďčńŕë, ÷ňî ďĺđĺëîćĺíčĺ íŕëîăŕ

˙âë˙ĺňń˙ ňîëüęî îäíčě čç ńëó÷ŕĺâ óęëîíĺíč˙ îň íŕëîăŕ. Íŕđ˙äó ń ýňčě ńóůĺńňâóţň

č äđóăčĺ ńďîńîáű óęëîíĺíč˙ îň íĺńĺíč˙ íŕëîăîâîăî áđĺěĺíč. Ęŕę îňěĺ÷ŕĺň Ŕ. Ŕ.

Ńîęîëîâ, ńńűëŕ˙ńü íŕ ńňđŕíčöó 10 ňđóäŕ Ý. Ńĺëčăěŕíŕ «The shifting and incidence

of taxation», ńóůĺńňâóĺň ńëĺäóţůŕ˙ ďđčěĺ÷ŕňĺëüíŕ˙ ńőĺěŕ ńóůĺńňâŕ ňŕęîăî

˙âëĺíč˙, ęŕę óęëîíĺíčĺ îň íŕëîăîâ:

Çŕęîííîĺ óęëîíĺíčĺ ďđč íĺ ďîńňóďëĺíčč â äîőîä ăîńóäŕđńňâó, čěĺëî ěĺńňî

ňîăäŕ, đĺ÷ü íĺ řëŕ î íŕđóřĺíčč çŕęîíŕ.

ďđčěĺđ ďđčâîäčëčńü ńëó÷ŕč îňęŕçŕ ďîňđĺáčňĺë˙ óďîňđĺáë˙ňü âîäęó, ďđč

îá˙çŕííîńňč ďëŕňčňü íŕëîă íŕ âîäęó (ŕęöčç). Ęđîěĺ ňîăî, óęŕçűâŕëîńü íŕ đîëü

ňŕěîćĺííűő ďîřëčí, îăđŕćäŕţůčő îň čçëčříĺăî ââîçŕ îďđĺäĺëĺííîăî ňîâŕđŕ íŕ

ňŕěîćĺííóţ ňĺđđčňîđčţ ăîńóäŕđńňâŕ. Ę íĺçŕęîííűě ńëó÷ŕĺě îňíîńčëč ęîíňđŕáŕíäó č

ńîçíŕňĺëüíîĺ óőóäřĺíčĺ ęŕ÷ĺńňâŕ ňîâŕđŕ ëčáî ńîęđűňčĺ äîőîäŕ äë˙ öĺëĺé

íŕëîăîîáëîćĺíč˙.

Ďîäîáíűě îáđŕçîě îďđĺäĺë˙ë óęëîíĺíč˙ îň íĺńĺíč˙ íŕëîăîâîăî áđĺěĺíč č

ďđîô. Č. Č. ßíćóë â ńâîĺé đŕáîňĺ «Îńíîâíűĺ íŕ÷ŕëŕ ôčíŕíńîâîé íŕóęč», äîáŕâë˙˙ ę

ďîëîćĺíčţ î ňđŕíńôîđěŕöčč, ÷ňî îíŕ íŕőîäčňń˙ ńđĺäč ćĺëŕňĺëüíűő č ďëîäîňâîđíűő

ńďîńîáîâ óęëîíĺíč˙ îň íĺńĺíč˙ íŕëîăŕ, ďîńęîëüęó îáîçíŕ÷ŕĺňń˙ ęŕę óńčëĺíčĺ

ďđîčçâîäńňâŕ č óëó÷řĺíčĺ ňĺőíč÷ĺńęčő ĺăî ďđčĺěîâ. Ĺńëč îáëîćĺííűě ëčöŕě óäŕńňń˙

ďîńđĺäńňâîě óńčëĺíč˙ ďđîěűřëĺííîé äĺ˙ňĺëüíîńňč óâĺëč÷čňü ńâîč äîőîäű, ďčřĺň

ó÷ĺíűé, íŕ ńóěěó íŕëîăŕ, ňî âĺńü âđĺä îň íĺăî ńîńňîčň ňîëüęî â ňîě, ÷ňî

ďëŕňĺëüůčęŕě ďđčőîäčňń˙ ňđŕňčňü áîëüřĺ âđĺěĺíč č ńčë [16].

Ŕíŕëčçčđó˙ çŕđóáĺćíóţ ďđŕęňčęó ó÷ĺíčę Â. Ŕ. Ëĺáĺäĺâŕ, Ń. Č. Čëîâŕéńęčé

ňŕę ďčńŕë î ôŕęňŕő óęëîíĺíč˙ îň óďëŕňű îá˙çŕňĺëüíűő ďëŕňĺćĺé č ěĺňîäŕő áîđüáű ń

íčěč: «Ňĺ äîőîäű, ęîňîđűĺ íĺ îňëč÷ŕţňń˙ î÷ĺâčäíîńňüţ, îöĺíčâŕţňń˙ â Ŕíăëčč

ďîńđĺäńňâîě ńŕěîďîęŕçŕíčé ďëŕňĺëüůčęîâ, ďđîâĺđ˙ĺěűő ďđŕâčňĺëüńňâĺííűěč îđăŕíŕěč

- číńďĺęňîđŕěč č ęîěčńńŕđŕěč. Ăëŕâíóţ ęŕňĺăîđčţ ëčö, äîőîäű ęîňîđűő îöĺíčâŕţňń˙

ýňčě ńďîńîáîě, ńîńňŕâë˙ţň ďëŕňĺëüůčęč ďîäîőîäíîăî íŕëîăŕ, îňíĺńĺííűĺ äë˙ óďëŕňű

ňŕęîâîăî â ăđóďďó D. Ëčöŕě, íĺ ćĺëŕţůčě îáíŕđóćčâŕňü ďîëîćĺíčĺ ńâîčő äĺë,

ďđĺäîńňŕâë˙ĺňń˙ äŕâŕňü ďîęŕçŕíčĺ î ńâîčő äîőîäŕő ńďĺöčŕëüíűě ęîěčńńŕđŕě.

Íĺńěîňđ˙ íŕ ěĺđű, ďđčíčěŕĺěűĺ ę îáĺńďĺ÷ĺíčţ âĺđíîńňč ďîęŕçŕíčé ďëŕňĺëüůčęîâ

ďîäîőîäíîăî íŕëîăŕ, ýňč ďîńëĺäíčĺ ÷ŕńňî îáú˙âë˙ţň äîőîäű íčćĺ ďîëó÷ŕĺěűő čěč â äĺéńňâčňĺëüíîńňč,

íŕ ÷ňî óęŕçűâŕĺň âńňđĺ÷ŕţůŕ˙ń˙ ę Ŕíăëčč ďđčńűëęŕ â ęŕçíó äĺíĺă ńîâĺńňč

(conscience money), ň. ĺ. ŕíîíčěíŕ˙ äîďëŕňŕ ďîäîőîäíîăî íŕëîăŕ ďëŕňĺëüůčęŕěč,

äŕâřčěč íĺâĺđíűĺ ďîęŕçŕíčĺ č óěĺíüřčâřčěč ňŕęčě îáđŕçîě ďđčőîä˙ůčéń˙ íŕ íčő

îęëŕä ďîäîőîäíîăî íŕëîăŕ» [17].

Îňäĺëüíűĺ óďîěčíŕíč˙ î ńďîńîáŕő ďđîňčâîäĺéńňâč˙ ďîâĺäĺíčţ ëčö,

ńňđĺě˙ůčőń˙ îáîăŕňčňüń˙ çŕ ń÷ĺň ăîńóäŕđńňâĺííîé ęŕçíű ďđčâîä˙ňń˙ ĺůĺ îäíčě

âčäíűě ó÷ĺíűě Ŕ. Ëŕďďî-Äŕíčëĺâńęčě.  ńâîĺé đŕáîňĺ «Îđăŕíčçŕöč˙ ďđ˙ěîăî

íŕëîăîîáëîćĺíč˙: ńî âđĺěĺí ńěóňű äî ýďîőč ďđĺîáđŕçîâŕíčé» îí óęŕçűâŕĺň:

Ńčáčđńęčě âĺäîěńňâŕě â 1673 ăîäó âĺëĺíî áűëî ňĺě ëčöŕě, ęîňîđűĺ íŕéäóň đóäó,

îáĺůŕňü: ńëóćčëűě ëţä˙ě ćŕëîâŕíčĺ áîëüřîĺ, ŕ ďîńŕäńęčě č ˙ńŕ÷íűě ëţä˙ě, -

ńâîáîäó îň îáđîęîâ č ďîäŕňĺé. Äŕâŕëčńü âđĺěĺííűĺ ëüăîňű çŕ ęŕęčĺ-ëčáî óńëóăč,

îęŕçŕííűĺ ăîńóäŕđńňâó ň˙ăëĺöŕěč. Âńĺ ýňč ëüăîňű ďîáóćäŕëč ň˙ăëűő ëţäĺé,

îńîáĺííî ęđĺńňü˙í, ďĺđĺěĺí˙ňü ěĺńňî ćčňĺëüńňâî äë˙ ňîăî, ÷ňîáű,

âîńďîëüçîâŕâřčńü ëüăîňŕěč íŕ îäíîě ó÷ŕńňęĺ, ďđîäîëćŕňü čěč ďîëüçîâŕňüń˙ íŕ

äđóăîě. Ęđĺńňü˙íĺ číîăäŕ ńäŕâŕëč ńâîč ó÷ŕńňęč íîâűě ďđčřĺëüöŕě, ŕ ńŕěč ńî âńĺěč

ńâîčěč ńňŕđűěč çŕâîäŕěč ńŕäčëčńü íŕ íîâóţ ëüăîňó… Âîň ďî÷ĺěó, ďčřĺň ŕâňîđ,

íĺîáőîäčěű áűëč íĺęîňîđűĺ ďđĺäîńňîđîćíîńňč. Ń ęđĺńňü˙í áđŕëčńü ďîđó÷íűĺ çŕďčńč

â ňîě, ÷ňî íîâűĺ ďîńĺëĺíöű äî čńňĺ÷ĺíč˙ ëüăîňíűő ëĺň íĺ ńîéäóň, ŕ ďî čő

čńňĺ÷ĺíčč áóäóň ďëŕňčňü äĺíĺćíűé îáđîę čëč ďîäŕňč čńďđŕâíî. Ďîäëčííűĺ çŕďčńč

ďđčęŕçíűěč ëţäüěč îňńűëŕëčńü â ńúĺçćóţ čçáó. Ýňî ďđîčńőîäčëî ęŕćäűé đŕç, ęîăäŕ

ďđĺäîńňŕâë˙ëŕńü ëüăîňŕ [18].

Čńńëĺäîâŕňü čńňîđčč ôčíŕíńîâîé íŕóęč Â. Ě. Ďóřęŕđĺâŕ îáîáůŕ˙ âűäĺëĺííűĺ

ôčíŕíńčńňŕěč ńďîńîáű áîđüáű ń îáîčěč (çŕęîííîăî č íĺçŕęîííîăî) âčäŕěč óęëîíĺíč˙

óęŕçűâŕĺň, ÷ňî: «Ń ëĺăŕëüíűěč óęëîíĺíč˙ěč ăîńóäŕđńňâî ěîćĺň áîđîňüń˙ ňîëüęî

ôčíŕíńîâűěč ńďîńîáŕěč: ďđč ńîęđŕůĺíčč ďîňđĺáëĺíč˙ îáëîćĺííîăî ňîâŕđŕ – ďîíčćŕňü

ŕęöčç; ďđč ďîâűřĺíčč ňĺőíčęč ďîäŕęöčçíîăî ďđîčçâîäńňâŕ – ââĺńňč îáëîćĺíčĺ

ăîňîâîăî ďđîäóęňŕ. Ń íĺëĺăŕëüíűěč ńďîńîáŕěč óęëîíĺíč˙ ěîćíî áîđîňüń˙ ňîëüęî

óńîâĺđřĺíńňâîâŕíčĺě ôčíŕíńîâîăî ŕďďŕđŕňŕ, ęîňîđűé äîëćĺí áűňü ńďîńîáíűě

âńęđűâŕňü âńĺ ńëó÷ŕč îáěŕíŕ ńî ńňîđîíű ďëŕňĺëüůčęîâ» [19].

Čňŕę, čńőîä˙ čç ďđčâĺäĺííűő ŕíŕëčňč÷ĺńęčő î÷ĺđęîâ č äĺňŕëüíîăî ŕíŕëčçŕ

čńňîđč÷ĺńęîé ëčňĺđŕňóđű ďî âîďđîńó ěîćíî çŕęëţ÷čňü, ÷ňî â îňĺ÷ĺńňâĺííîé

ôčíŕíńîâîé íŕóęĺ, ęîňîđŕ˙, áĺńńďîđíî, âî ěíîăîě îďčđŕëŕńü íŕ čńńëĺäîâŕňĺëüńęčĺ

äîńňčćĺíč˙ çŕđóáĺćíűő ęîëëĺă, óęëîíĺíčĺ îň óďëŕňű íŕëîăîâ đŕńńěŕňđčâŕëîńü

čńęëţ÷čňĺëüíî ęŕę ýęîíîěč÷ĺńęîĺ ˙âëĺíčĺ, äĺňŕëüíűő čńńëĺäîâŕíčé ďî ďđîáëĺěŕňčęĺ

ńďĺöčŕëüíîăî ďđŕâîďîđ˙äęŕ, óńňŕíŕâëčâŕţůĺăî îńíîâű đĺăóëčđîâŕíč˙ îňíîřĺíčé ďî

óőîäó îň íŕëîăîîáëîćĺíč˙ ęŕę ňŕęîâűő íĺ ďđîâîäčëîńü.

Ňĺě íĺ ěĺíĺĺ, ńâčäĺňĺëüńňâŕ ńóůĺńňâîâŕíč˙ ĺäčíîé ęîíöĺďöčč â

ďđĺäńňŕâëĺíč˙ő î ńóůĺńňâĺ đĺăóëčđóĺěűő îňíîřĺíčé âńĺ ćĺ čěĺëčńü. Äóěŕĺňń˙, ÷ňî,

îáîáůŕ˙ čő âńĺ ěîćíî ńâĺńňč ę ńëĺäóţůčě ď˙ňč ďîëîćĺíč˙ě:

âî-ďĺđâűő, óęëîíĺíčĺ îň óďëŕňű íŕëîăîâ ńóůĺńňâîâŕëî â äâóő

ôîđěŕő – çŕęîííîé č íĺçŕęîííîé č đŕńńěŕňđčâŕëîńü â ęîíňĺęńňĺ ôŕęňŕ ďîńňóďëĺíč˙

äĺíĺćíűő ńđĺäńňâ îň íŕëîăîîáëîćĺíč˙ (äîőîäŕ) ăîńóäŕđńňâó;

âî-âňîđűő, ďđč ďîńňóďëĺíčč äîőîäîâ ę ăîńóäŕđńňâó îá óęëîíĺíčč îň

óďëŕňű íŕëîăîâ ěîćíî áűëî ăîâîđčňü ëčřü ń áîëüřîé äîëĺé óńëîâíîńňč, č

ďđčěĺíčňĺëüíî ę ęîíęđĺňíîěó ńóáúĺęňó – ďëŕňĺëüůčęó. Ďîńęîëüęó â äŕííîě ńëó÷ŕĺ

íŕ đŕńńěîňđĺíčč áűë ňîëüęî îäčí âîďđîń: ęňî óďëŕňčë ďîëîćĺííűé íŕëîă

ăîńóäŕđńňâó? Ŕ äŕëüřĺ đŕńńěŕňđčâŕëčńü ńďîńîáű, ďđč ďîěîůč ęîňîđűő îá˙çŕííîĺ

óďëŕňčňü ëčöî ńěĺńňčëî (ďĺđĺäŕëî) ńâîĺ áđĺě˙ íŕ číîăî ńóáúĺęňŕ. Ďđč ýňîě

ďđĺçţěčđîâŕëîńü ńîáëţäĺíčĺ çŕęîííîé ôîđěű ďîäîáíîăî ńěĺůĺíč˙.

â-ňđĺňüčő, ęîăäŕ đŕńńěŕňđčâŕëŕńü ńčňóŕöč˙ ń íĺ ďîńňóďëĺíčĺě

äîőîäîâ ăîńóäŕđńňâó, ňî íĺîáőîäčěî áűëî óńňŕíîâčňü ďđîčçâĺäĺíî ëč ýňî áűëî â

íĺçŕęîííîé ôîđěĺ čëč, íŕďđîňčâ, ń ńîáëţäĺíčĺě íîđě.

â-÷ĺňâĺđňűő, ďđč óńňŕíîâëĺíčč çŕęîííîńňč äĺéńňâčé ďî óęëîíĺíčţ îň

íŕëîăŕ âű˙ńí˙ëîńü, ńîîňâĺňńňâóĺň ňŕęčĺ ďîńëĺäńňâč˙ âîëĺ çŕęîíîäŕňĺë˙ čëč îíč

ďđîňčâíű ĺé.

â-ď˙ňűő, íĺçŕęîííűě óęëîíĺíčĺě îň óďëŕňű íŕëîăîâ ďđč íĺ

ďîńňóďëĺíčč äîőîäîâ â áţäćĺň íŕçűâŕëčńü îďđĺäĺëĺííűĺ äĺéńňâč˙ ďëŕňĺëüůčęîâ,

ďđčâîä˙ůčő ę íĺ ďîńňóďëĺíčţ äîőîäîâ ăîńóäŕđńňâó: ęîíňđŕáŕíäŕ, óőóäřĺíčĺ

ęŕ÷ĺńňâŕ ňîâŕđŕ, ńîęđűňčĺ äîőîäîâ.

Ňŕęčě îáđŕçîě, äë˙ öĺëĺé íĺęîňîđîăî îáîáůĺíč˙ íĺ áóäĺň ëčříčě

ďîâňîđčňüń˙, óęŕçŕâ íŕ ňî, ÷ňî, íŕ÷číŕ˙ ń ňđĺňüĺé ÷ĺňâĺđňč XIX âĺęŕ ďî ďĺđâóţ

÷ĺňâĺđňü XX âĺęŕ, çŕäŕ÷ŕ ďđîňčâîäĺéńňâč˙ óőîäó îň íŕëîăîîáëîćĺíč˙

đŕńńěŕňđčâŕëŕńü ó÷ĺíűěč ňîëüęî ëčřü â ęîíňĺęńňĺ îáîáůĺíč˙ č ęëŕńńčôčęŕöčč ńďîńîáîâ

óęëîíĺíč˙ îň íŕëîăîîáëîćĺíč˙, äŕ č â óęŕçŕííîě ńëó÷ŕĺ äĺňŕëüíűő ěîíîăđŕôč÷ĺńęčő

čńńëĺäîâŕíčé íŕě íĺ âńňđĺňčëîńü.

Ďđîáëĺěŕňčęŕ ôîđěčđîâŕíč˙ ńďĺöčŕëüíîăî ďđŕâîďîđ˙äęŕ đĺăóëčđîâŕíč˙

îňíîřĺíčé ďî óęëîíĺíčţ îň íŕëîăîîáëîćĺíč˙ â ňŕęîě ęëţ÷ĺ íĺ ďîäíčěŕëŕńü, ŕ ńŕě

ňĺđěčí óęëîíĺíč˙ îň óďëŕňű íŕëîăîâ ó÷ĺíűěč đŕńńěŕňđčâŕëń˙ â řčđîęîě ńěűńëĺ

ńëîâŕ, ęŕę ń ďîçčöčé ďîâĺäĺíč˙, čěĺţůĺăî ďîä ńîáîé îńíîâŕíč˙, ďđîňčâíűĺ

íŕëîăîâîěó çŕęîíó, ňŕę č áĺç ňŕęîâűő, ďđč ýňîě îďđĺäĺë˙ţůĺĺ çíŕ÷ĺíčĺ čěĺëî

óńňŕíîâëĺíčĺ ôŕęňîâ ďîńňóďëĺíč˙/íĺ ďîńňóďëĺíč˙ â ăîńóäŕđńňâĺííóţ ęŕçíó

íŕëîăîâűő äîőîäîâ îň ňŕęîé äĺ˙ňĺëüíîńňč.

References

1. Alekseenko M.M. Vzglyad na razvitie ucheniya o naloge u ekonomistov A. Smita, Zh. B. Seya, Rikardo, Simondi, i D. S. Millya. Khar'kov: Universitetskaya tipografiya, 1870. – 152 s.

2. Alekseenko M.M. Deistvuyushchee zakonodatel'stvo o pryamykh nalogakh. SPb.: Tipografiya M. Stasyulevicha, 1879. – 260 s.

3. Bezobrazov V.P. Gosudarstvennye dokhody: Teoreticheskie i prakticheskie issledovaniya. – Chast' 2. Gosudarstvennye dokhody Rossii, ikh kvalifikatsiya. Nyneshnee sostoyanie i dvizhenie (1866-1872). – SPb: Tipografiya V. Bezobrazova, 1872. – 498 s.

4. Brzheskii N. Gosudarstvennye dolgi Rossii: Istoriko-statisticheskie issledovaniya. – SPb.: Tipo-lit. A.M. Vol'fa, 1884. – 369 s.

5. Grimm D. Ocherki po ucheniyu ob obogashchenii. Vyp. 1. – Derpt, 1891. – 106 s.

6. Grimm D. Ocherki po ucheniyu ob obogashchenii. Vyp 2. – Derpt, 1891. – 118 s.

7. Grimm D. Ocherki po ucheniyu ob obogashchenii. Vyp 3. – Derpt, 1893. – 212 s.

8. Lassal' F. Kosvennye nalogi i polozhenie rabochego klassa // Lassal' F. Soch. M., b.g. T. 1, 1863. – 132 s.

9. Ozerov I. Kh. Osnovy finansovoi nauki: Byudzhet. Formy vzymaniya. Mestnye finansy. Gosudarstvennyi kredit. – M.: YurInfoR-Press, 2008. – 622 s.

10. Terner F.G. Svedeniya o pozemel'nom naloge v inostrannykh gosudarstvakh: Materialy.-SPb.: Komissiya dlya uluchsheniya sistemy podatei i poshlin, 1860. – 266 s.

11. Terskii N.S. Piteinye sbory i aktsiznaya sistema v Rossii: Istoricheskii ocherk i nastoyashchee polozhenie. Opyt sravnitel'nogo issledovaniya glavneishikh rezul'tatov aktsiznoi sistemy i ee znacheniya dlya gosudarstva, kazny i naseleniya – SPb.: Tip. V. Kirshbauma, 1890. – 272 s.

12. Yarotskii V.G. Finansovoe pravo: Lektsii, chitannye v Voenno-Yuridicheskoi Akademii. – SPb: Tipo-Litografiya A.M. Stankevicha, 1898. – 363 s.

13. Wagner A. Finanzwissenschaft. 3 Aufl. 1883. Th. 1. S. 7.

14. Pushkareva V.M. Istoriya finansovoi mysli i politiki nalogov // Finansy i statistika. 2001. ą 6. S. 147.

15. Sokolov A.A. Teoriya nalogov. M.: YurInfoR-Press, 2003. C. 355.

16. Yanzhul I.I. Osnovnye nachala finansovoi nauki. Uchenie o gosudarstvennykh dokhodakh: Izd. 4-e. – SPb, 1904. S. 279.

17. Ilovaiskii S.I. Kosvennoe oblozhenie v teorii i praktike. – Odessa: Tip. Sht. voisk Odes. voen. okr., 1892. S. 304.

18. Lappo-Danilevskii A.S. Organizatsiya pryamogo oblozheniya v moskovskom gosudarstve so vremen smuty do epokhi preobrazovanii. – SPb: Tipografiya I. N. Skorokhodova, 1890. S. 69.

19. Pushkareva V.M. Istoriya finansovoi mysli i politiki nalogov // Finansy i statistika. 2001. ą 6. S. 164.

|

Eng

Eng